近日,中国人民银行向银行下发《中国人民银行关于存款口径调整后存款准备金政策和利率政策有关事项的通知》,简称387号文。

这个文件很有意思,有点幽默,我们用尽量短的话来讲清楚。

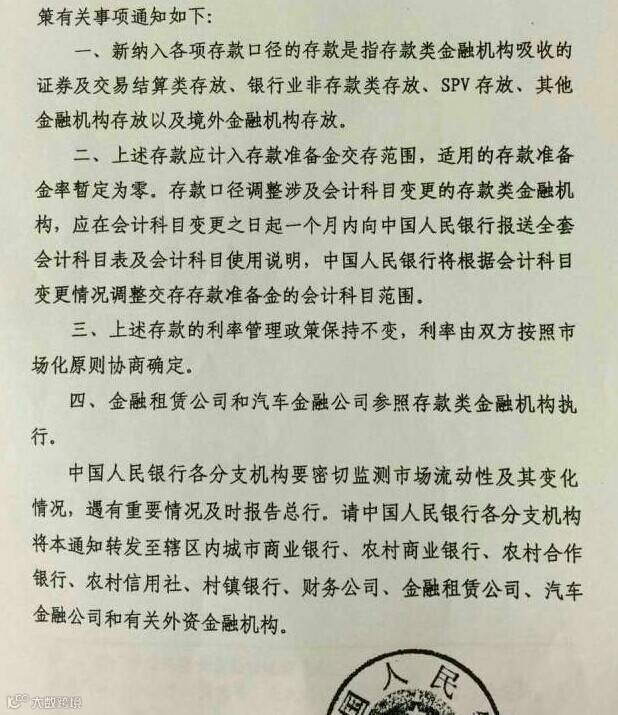

文件的主要内容,其实市场之前有过传闻。第一,2015年起将非存款类金融机构存款纳入存款统计口径;第二,新纳入存款口径的存款包括证券及交易结算类存放、银行业非存款类存放、SPV存放、其他金融机构存放以及境外金融机构存放;第三,上述存款应计入准备金交存范围,适用的存款准备金率暂定为零。第四,上述存款的利率按照市场化原则协商而定。

首先,387号文明确规定,新纳入各项存款口径的存款是指存款类金融机构吸收的证券及交易结算类存放、银行业非存款类存放、APV存放、其它金融机构存放以及境外金融机构存放。

值得注意的是,此前,这部分存款原在同业往来项下统计。

对于这一调整的原因,387号文指出,“近年来,随着金融市场和金融创新不断发展,金融机构的存款结构也发生了深刻的变化。”

与此前预期一致,上述存款应计入存款准备金交存范围,适用的存款准备金率暂定为零。

而同时,同业存款纳入一般存款,基本上也就解决了贷存比的制约问题,商业银行没什么话说了。但这部分存款的准备金率暂定为0,应该说也充分显示了央行对目前流动性紧张局面有充分的认识,不想从市场中抽水。如果抽了,那么势必要放水对冲,降准或者定向宽松,对冲起来大费周章。因为,各家银行同业规模千差万别,普遍降准则不公允,如果定向工具对付,又面临着期限错配的问题。不管怎样,如此大幅度的抽水和放水,金融市场的动荡很难避免,在目前资本外流压力增加的条件下,显得很不科学。

所以,这应该说都符合预期。

特别提示:点击左上角蓝色字体“每日金融”加关注,关注成功后,在新关注界面回复“汽车”二字,即可获取答案。

点击阅读原文,每日精选更精彩!