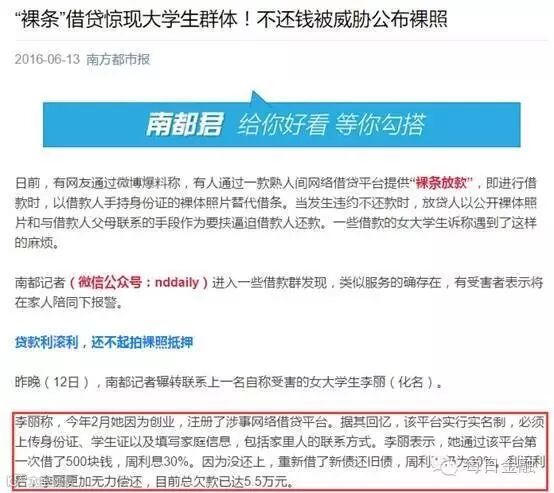

近日一则“女大学生裸条借贷”的新闻,将借贷宝推向舆论浪尖。笔者注意到,此事件新闻源主要来自《新京报》和《南方都市报》两家媒体。两篇报道不约而同地提到,某女大学生因为创业通过借贷宝平台贷款,周利息高达30%,最终被逼拍裸照作为抵押。

借贷宝自去年6月上线至今,不断出现负面新闻。从最初平台注册问题就开始广受诟病,用户注册借贷宝必须绑定身份证、银行卡,还要点头录视频,此方式被许多用户质疑是骗局,他们也担心个人信息泄露,资金不安全。如今,“裸条事件”再经爆出,更让借贷宝收获一片骂声。

据《新京报》称,6月14日,借贷宝官方回应“裸条事件”,系放款人非法催收,与平台无关。笔者发现,借贷宝的声明并没能平息群众对“裸条事件”的讨论,反而引发了更多猜疑。

“裸条事件”中借贷宝周利息为何高达30%?

此次新闻报道中,提到借贷宝的周息高达30%,笔者发现这一问题存在较大疑点。如果学生真的通过借贷宝平台,借到如此高息的贷款,那么借贷宝势必已经违法,那就需要国家相关部门跟进调查。

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第三十条:“出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但总计超过年利率24%的部分,人民法院不予支持。”

也就是说,任何借贷行为年利率高于24%都是不受法律保护的。

笔者注册借贷宝,并进入其平台借款界面,发现其年利率从0%—24%,仅仅通过平台这一渠道无法借到周息30%的贷款。

然而,据《南方都市报记者》报道:“大学生李丽通过该平台第一次借了500块钱,周利息30%。没还上,借新债还旧债,周利率仍为30%。利滚利后,李丽更加无力偿还,总欠款已达5.5万元。”

这种说法显然不符合逻辑。借贷宝平台上的借款利率最高位24%,如果要达到30%的利率,而且是周利率,必然涉及到线下交易。网传借款人实际利率高于24%这个数字,是因为借款人与放款人合谋绕过了这一限制。

借贷宝如何卷入这场高利贷风波?

倘若30%周息并非在借贷宝平台上达成,那真正的元凶是谁?报道称受害人一开始就以30%的周息就在平台借钱,最后利滚利导致欠款高达5.5万。借贷人一口咬定就是在借贷宝上借贷的,那么后者究竟是如何参与到这场借贷风波中来的呢?

据《新京报》报道,“裸照借贷”的受害者称,借款的“老板”接标后,先打给受害人借款的一部分,再让受害者通过借贷宝还给他,再支付剩余的部分,这样本金就少了,实际利率就高了,成了高利贷,同时还规避了高利贷监测。

这些高利贷团伙实际上是以借贷宝为幌子,利用社交工具,私下制定女大学生的还款利率。同时,放款人还要求借款人“押裸照”,一旦这群没有其他收入来源的女大学生产生逾期,他们就恶性催收,完成非法高利贷放贷。

如此交易行为,表面上看是借贷宝的问题,因为借贷宝利息太高,导致大学生逾期无法偿还借款。但是追根溯源,问题在于众多民间高利贷扰乱借贷市场,违反我国民间借贷的相关法规,并使用恶性催收方式,造成严重的社会影响。

借贷宝有哪些不可推卸的责任?

尽管很多人说,借贷宝是难得的不设资金池、不承诺对放款人的放贷决策负责的真正的网络借贷信息中介,但是在这件事情,难道借贷宝就没有一点责任吗?答案显然是否定的。至少借贷宝在此次“裸条借贷”事件中体现出风控问题上存在严重缺失。

一方面,借贷宝内部监管不力,没有及时地对借款人、出借人双方的背景资料进行筛选和调查,也没有公开透明,致使其平台上出现了以高利贷形式借款的出借人。

另一方面,平台在借贷模式设计上也存在漏洞,导致出现借款人多次逾期后仍然可以对其放款的现象。后者直接导致了放贷者连续放贷,最后形成高利贷的结果,严重扰乱了借贷秩序。

根据《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》的规定,网络借贷信息中介机构应当履行对出借人与借款人的资格条件、信息的真实性、融资项目的真实性、合法性进行必要审核的义务。

虽此规定仍处于意见征求阶段,但是平台作为居间人,应当负有合理审查义务。哪怕借贷宝号称自己是纯粹的借贷信息中介平台,对于这些信息的审核应该严格把关,才能够让借贷双方明确彼此的信息,达到更好的沟通效果。

很显然,这些方面,都成为这家平台受人诟病的原因。如果不加以控制,长此以往,必然还会有更多类似“裸条借贷”的事件发生。