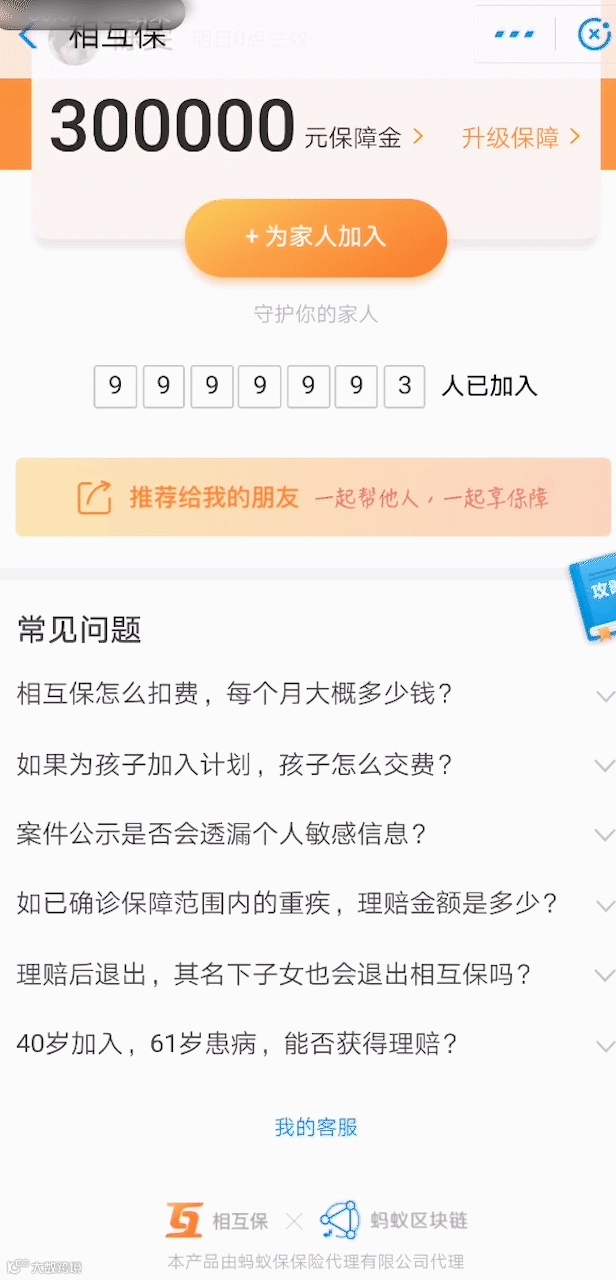

10月24日14:32 ,支付宝页面显示,首期“相互保”,加入人数突破1000万。

这距该产品上线,仅9天时间。

最近很多人点开支付宝,都发现了加入首期“相互保”的引导,这是一款蚂蚁保险联合信美相互最新推出的相互保险,也是区块链技术+保险的全新尝试。

“0元加入获得30万元保障”,这款迅速火爆朋友圈、微信群的产品,被戏称为保险业要不起的“王炸”。

芝麻信用650分以上,0元加入,重疾赔付分摊,管理费都分摊;

10%管理费,相比传统保险业10%-20%左右,没有其他中间商再赚差价;

30天-39岁重疾赔付30万,40岁-59岁重疾赔付10万,虽然不多,但因为价格不贵,感觉已经比现有保险产品划算很多。

相互保险是什么?很多人第一次听说。

相互保险实行“共享收益,共摊风险”,以重大疾病产品为例,参与者形成集体,其中有人生病,所有人均摊赔付金额和管理费。目前的1000万加入“相互保”,按此数据测算,其中一人生病,40岁以下赔付30万,管理费3万,则每人出资33万/1000万=0.033元。

发生一例理赔出资3.3分,那么究竟一年要出多少钱?

出资金额根据用户年龄构成、性别占比、发病概率等会有变化,信美相互总精算师曾卓给出的测算是100-200元/年,也有部分媒体计算出650元/年。

“相互保险在全球已经是主流产品,而在中国才刚刚开始。相信行业会迅速发展,但因为相互保险和传统保险的特性不同,二者会变成相互补充的格局。”资深业内人士张一帆认为,中国保险市场巨大,近年来发展迅速,相互保险有很大发展空间,也会带动整个行业的增长。

据介绍,早在1997年,相互保险就占到美、日、英、德、法这五个最重要的保险市场的42%。而据ICMIF的统计,截至2014年底,相互保险占全球保险市场份额的27.1%。

中国落地相互保险,伊始于2016年,批复信美相互等3家相互保险社牌照。

早在2年前,国际相互合作保险组织联盟(ICMIF)就在出版的官方刊物中,详细介绍了三家公司获批牌照,并预测相互保险在中国的落地,将带动相互保险在全球市场的爆发式增长。

区块链技术被视为“相互保”一大亮点。

据悉,“相互保”引入区块链技术,所有的赔案相关证据、资金使用流向通过区块链上的公证处、司法鉴定中心、电子证书中心、法院等全节点见证,除不可篡改外,也具有法律效力。

金惠智融CEO黄飚对每日金融表示,“相互保险与区块链技术存在基因性相似。区块链利用其数据不可篡改、公开透明、去中心化的特性以及智能合约,与互联网、大数据相结合,可以构建起安全,可信的相互保险平台,回归保险业互助的本质。”

“区块链保险,互助保险应该算是比较不错的区块链场景应用。”众达资本创始人刘季认为,互助保险额度不大,从5万10万最高到30万。参与的人一年可能花50、100块钱,就能够真正帮助到需要帮助的人。利用区块链技术可以将流程透明化,解决信任痛点。

观点来源:《区块牛人》访谈视频

“商业保险是先交保费后履行合约的模式,而相互保险是先履行合约后付保费的模式。相互保险的商业模式在全球市场已经非常成熟,在中国将会迎来蓬勃发展,支付宝的相互保是第一步。”黄飚谈到。

据悉,金惠家已积极参与相互保险牌照申请,并已开始搭建“区块链+保险”的应用平台。

未来,具有超大流量+保险专业基因的机构将能可能占到相互保险的“风口”,而区块链的应用,已经在为加速行业发展起到重要作用,也将会让人们切身感受到科技革新带来的变化。

>>>>推荐阅读