集团实现销售额142亿欧元(-1.4%)

息税折旧摊销前利润达到11亿欧元(-0.8%)

自由经营现金流8900万欧元(-61.6%)

到2028年每年节省4亿欧元

2025年展望:息税折旧摊销前利润预计在10亿至16亿欧元之间

尽管市场环境持续充满挑战,科思创在2024财年的转型工作中仍然坚定不移。由于采取了有针对性的措施来提高产能可用性,该公司在全球范围内实现了销售增长。然而,由于销售价格下降,该集团的销售额与2023年(144亿欧元)相比下降了1.4%,至142亿欧元。息税折旧摊销前利润保持稳定,小幅下降0.8%,至11亿欧元,符合预期。净利润为-2.66亿欧元(2023年:-1.98亿欧元),而自由经营现金流(FOCF)为8900万欧元(2023:2.32亿欧元)。已使用资本回报率与加权平均资本成本(ROCE高于WACC)之间的差异为-7.4个百分点(2023年:-6.1个百分点)。温室气体排放量已降至470万吨二氧化碳当量(2023年:490万吨),主要原因是勒沃库森、多马根、于廷根、德国布隆斯比特和美国德克萨斯州贝顿生产基地的碳排放系数降低。

效率提升、投资生产与循环经济策略

科思创转型战略的关键一环在于强化其生产能力。2024年度,公司对全球范围内的生产基地,包括美国贝敦、中国上海及西班牙塔拉戈纳等地,实施了优化与升级措施。此外,科思创对位于德国多马根的TDI工厂追加投资,旨在提升其能源效率和市场竞争地位。近期,科思创还宣布将斥资数亿欧元,扩建其美国俄亥俄州希伯伦基地,专注于增强定制化聚碳酸酯的生产力,以此壮大公司的解决方案与特殊化学品业务板块。该扩建计划预计于2025年动工,并力求在2026年末前实现运营。

与此同时,科思创正积极推进循环经济的转型步伐,采取具体行动。2024年,公司与英国石油公司达成了一项长期电力采购协议,从西班牙某太阳能电站获取绿色能源,此举将把科思创在西班牙的绿色电力使用比例从10%抬升至30%,预计年减少二氧化碳排放量约16000吨。另外,科思创已规划在全球范围内投资1亿欧元,用于创新中心的升级,以强化研发实力。除了这些定向增长策略,科思创还着眼于内部流程的全面优化。作为STRONG转型计划的一部分,科思创旨在通过数字化改造与结构调整,到2028年,在全球范围内实现每年4亿欧元的成本节约。

科思创首席财务官拜尔(Christian Baier)强调:“外部市场环境虽非我们所能控制,但如何有效应对这些挑战则完全取决于我们。因此,2024年我们着重提升流程效率,加强公司韧性,而数字化与人工智能在此过程中扮演着核心角色。2025年,我们将持续优化组织架构,确保科思创能更好地适应未来趋势。”

净利润为负,根据科思创的股息分配原则,2024财年将继续维持上一财年不派发股息的决定。

“功能材料”销量回升;价格下滑拖累“解决方案和特殊化学品”

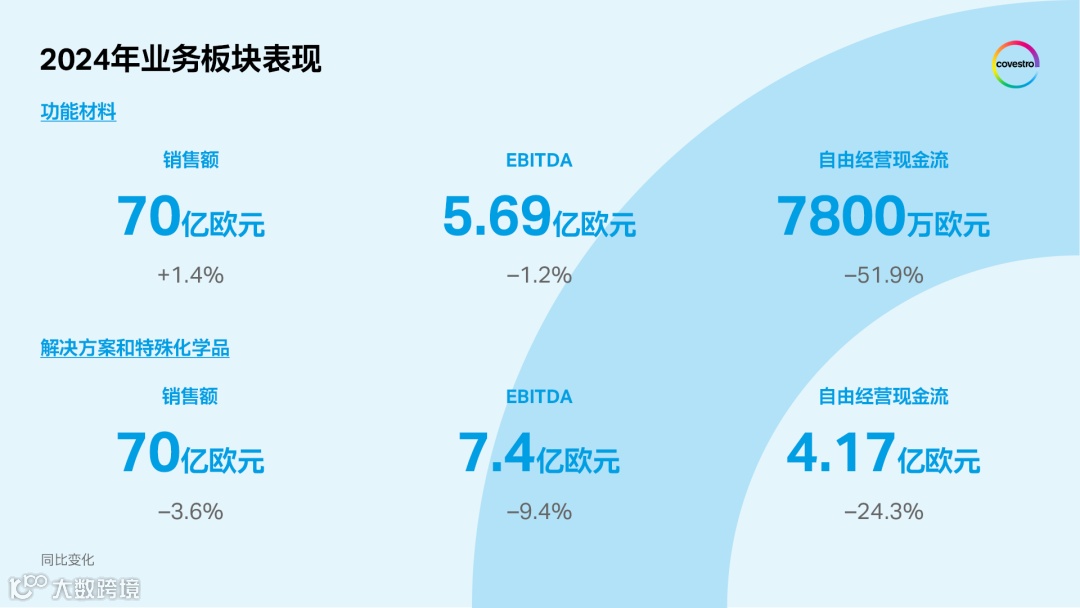

2024财年,功能材料业务板块的销售额增至70亿欧元(2023年:69亿欧元),销量增长12%是主要推动力,但疲软的市场供需状况影响了销售价格和利润率,导致EBITDA略降至5.69亿欧元(2023年:5.76亿欧元),自由经营现金流减少至7800万欧元(2023年:1.62亿欧元)。

解决方案和特殊化学品业务板块的销售额下降了3.6%至70亿欧元(2023年:73亿欧元),这主要受平均销售价格和原材料价格下跌的影响。EBITDA下滑9.4%至7.4亿欧元(2023年:8.17亿欧元),除了利润率下降,还因缺少2023年出售增材制造业务带来的非经常性收益,以及STRONG转型计划实施费用的增加。该板块的自由经营现金流下降至4.17亿欧元(2023年:5.51亿欧元)。

2024年第四季度财务亮点:EBITDA和现金流同比显著增长

在2024年第四季度,科思创的销售额同比微增0.9%至约34亿欧元(2023年同期:33亿欧元)。同期,EBITDA同比大幅增长44.7%至1.91亿欧元(2023年同期:1.32亿欧元),自由经营现金流更是同比激增246.6%至2.53亿欧元(2023年同期:7300万欧元)。

点击关注共混人都在关注的视频号吧!

推荐阅读