关注财富预警,了解更多内幕。

最近和很多暴雷公司业务员聊天,有些情况真的很心酸。

其中,某个业务员聊到2020年8月还做新增,这个平台其实2月份就已经逾期了,整整被坑了6个月,这6个月募资的客户都起诉他欺骗,明明逾期了,为什么还要拉人入坑。

有几个原因。第一个,地方公司信息闭塞,了解不全面;第二个区域领导会对不利信息过滤,会有话术美化;第三个人都愿意“温水煮青蛙”,不愿意接受最坏的结果。以至于不少愚忠的业务员,在逾期之后还埋头做业务。

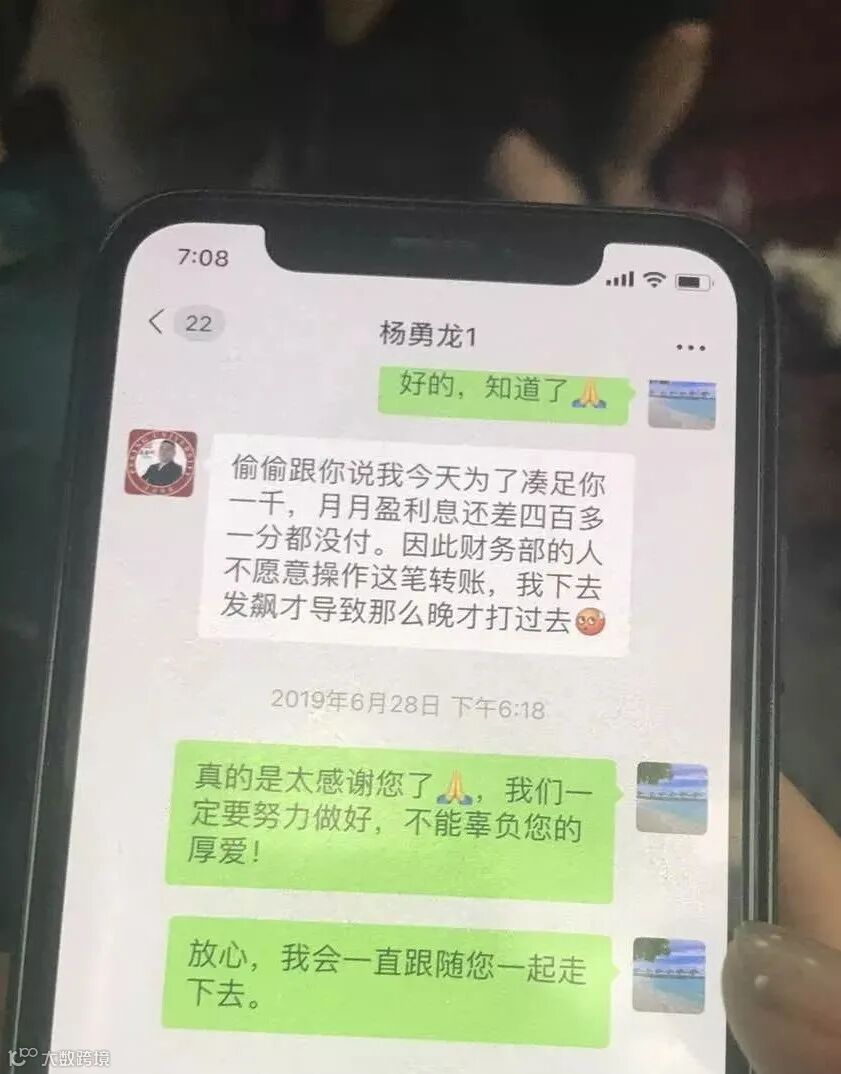

在逾期开始,绝大多数平台都还是有一些流动资金和回款,针对逾期的产品会分期兑付,比如分3个月,25%、35%、40%这样。所以早期不少人陆陆续续会收到部分兑付款项,只是到后面越来越少,或者约定的分期兑付款屡次爽约,最后就又进入停滞状态,出台各种收割方案。

这种情况也能迷惑住不少业务员和客户,觉得还有救,只是兑付每况日下,最后步入雷区。

人的心理从希望到绝望,钝刀子割肉般煎熬。

>>全面逾期背后真实原因

之前说过,如果只是个别产品延期,做新增没有问题,公司会步入正规。

但是逾期就另当别论。什么叫延期?就是所有产品或者绝大部分产品都不能按时兑付。这种不能兑付是没有时间表的,只是一味的拖或者挤牙膏,而且随着时间滚雪球,待付窟窿会越来越大。

无论是P2P还是金交所产品,从合规上,每个投资都是定向于某个借款人或某个底层项目。特别是投资金交所产品,如果合规,都是有对应底层。这个底层经过包装,成某个理财产品,然后推销给若干投资者。每个公司推销的产品,是各种各样的底层,包装成的多个理财产品。

这些产品底层涉及公司都是不同的,是互相隔离的,如果某个项目逾期,只能是对应的产品延期。为什么大面积逾期甚至全部逾期,细思一下,是正常情况吗?大概率就是自融,根本没有所谓底层。

>>新增,如同飞蛾扑火

出现大面积逾期,而且每况愈下,做新增就是飞蛾扑火。打个比方,一个负债累累的身患重病的人,能靠自己打工卖苦力,挣钱看病救活自己吗?这种方式几乎微乎其微。

这类公司盈利模式是争取利息差,比如借款给项目方利息18%,给投资者10%,那么就有8%的利息差。一个大面积出现逾期公司,动辄待付就是几十个亿,靠这个8%能填补窟窿?这里面还要付工资房租运营等费用,如果真能盘活兑付,唯一的办法就是募新兑旧。

如果真兑付正常了,那么新增的客户就惨了,他们的钱必须要用来兑付之前的投资者,这不是坑新增客户吗。等到后面的投资到期,又拿什么兑付呢?终究有一雷。

>>新增去向:优先兑付内部人、转移、藏匿.....

逾期公司资金几乎举步维艰,新增的募资款项属于救命稻草。

这部分钱会去向哪里?之前的几个平台,新增资金的去向或许有借鉴意义。

普信逾期之后,新增的所谓项目大多数都是不存在,或者是超募的。打个比方某项目方5000万,但是全国募资5个亿。这种超募,查底层是真实的,什么行业TOP10著名企业,央行登记中心登记,一切手续合规合法,底层企业也收到款,但只收到5000万,剩下的4.5亿被公司挪用了,但投资者都以为自己的钱投到了项目。

逾期后,公司花钱都是有优先级的。从兑付角度优先级为,有权有势的客户>自己人客户>刺头客户>坐以待币的客户。有客户背景深厚,不安排兑付,实控人可能马上就得xxx。

(信而富高管团队私兑了3000多万)

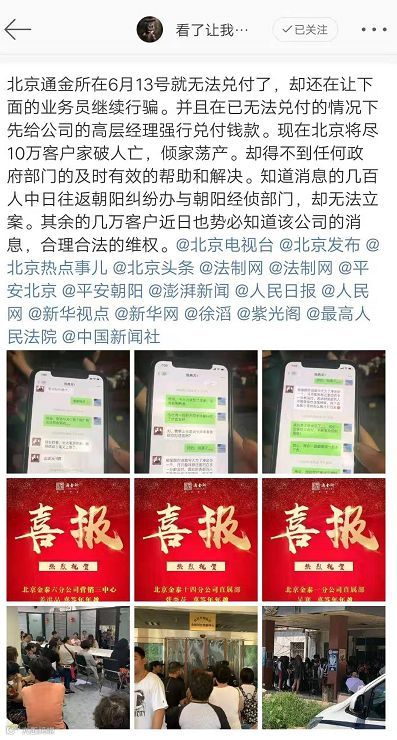

还有之前暴雷的平台“通金所”、“信而富”,客户的新增款,除了把特殊客户兑付了,还优先把公司高管和高管亲戚的投资款给兑付了,毕竟先下车了,也能保证自己的资金安全。

(通金所杨老板给某高管私兑了1000多万)

让自己人先走,让客户一地鸡毛,这还是能兑付。

遇到管胖子那种,把新增转移藏匿,最后跑路,等到察觉时,也无可奈何。

我是财富预警,欢迎与我交流。

其他文章:

曾经的P2P圈知名律师:0元销债、债转股等兑付涉违法

某爆雷P2P的特别支出:送礼,行贿,供养活佛....

业务人员的救赎:回头是岸,切勿助纣为虐!

汇中财富兑付方案背后隐藏的套路!

暴雷了,不兑付,为什么立案还那么难?

财富公司暴雷后,最应该做的3件事!

一家高大上的财富公司是如何包装出来的?

踩雷之后,钱还能回来多少?