12月初,杭州浙金中心的办公楼下,寒意与焦灼交织。

本该在11月底到账的本息至今杳无音信,数百名投资者聚集于此,只为寻求一个答案。他们购买的,是由省级背景平台——浙江金融资产交易中心(简称“浙金中心”)发行的、号称“稳健”的祥源系固定收益理财产品。

如今,不仅兑付逾期,连APP的提现通道也已关闭,系统仅显示“升级维护”。一场涉及百亿资金、牵动无数家庭的兑付危机,引发关注。

企查查显示,浙金中心股权里约有40%的国资股份,由省级和市级相关机构持股

“当初承诺的4%-5%稳收益,现在连本金都提不出来!”4%-5%,看起来比较“安全的收益”,没想到也爆雷!

投资者的质问,撕开了这场风波的序幕,更将祥源控股这家文旅巨头紧绷的资金链、创始人俞发祥争议的商业版图,以及浙金中心模糊的资质问题,一并暴露在公众审视之下。

01 寒门学徒到文旅大亨

祥源控股的命运,与创始人俞发祥的个人轨迹深度绑定。

这位1971年出生于浙江嵊州的浙商,其早年经历是典型的“草根逆袭”:15岁辍学,从啤酒厂学徒起步,辗转宁波、上海,靠贩卖水果、茶叶积累原始资本,早早领悟了利用“信息差”经商的逻辑。

1992年,他南下海南成立伟翔装饰(祥源前身),切入地产行业。1995年海南地产泡沫破裂,他反其道而行,总结出“反周期经营”策略,成立海南祥源实业,完成向开发商的身份转换。

2001年,他斥资1亿元控股上市公司“琼海德”,初试资本运作,也为日后频繁的并购扩张埋下伏笔。

真正的转折发生在2008年。

经同学引荐,俞发祥接触武当山项目,自此战略转向文旅产业,并确立了“以地养旅”的核心模式:用房地产销售产生的快速现金流,支撑文旅项目长周期、重资产的投入,再以文旅IP赋能周边地产价值。

此后十余年,祥源开启“收购狂飙”模式:将安徽省交建、祁门红茶厂、凤凰古城、张家界黄龙洞、齐云山等二十余个知名景区收入囊中。2025年6月,更以近23亿港元收购海昌海洋公园,手握三家上市公司,连续七年跻身“中国旅游集团20强”。

俞发祥的个人财富也随之攀峰,2019年以110亿元身家登上胡润百富榜,2025年仍以145亿元财富位列绍兴嵊州首富。

然而,光鲜背后,隐患的裂缝早已出现。

2024年12月,浙江证监局查明,俞发祥在2022年指使祥源文旅通过虚构资产收购意向金等方式,违规占用上市公司资金达4.1亿元,最终被处以300万元罚款。

这次处罚,不仅揭示了其对资本规则的漠视,也提前拉响了祥源系资金链的警报。

02 从“稳健理财”到“血本无归”

此次陷入危机的百亿规模产品,由浙金中心发行,以祥源控股的应收账款等资产为底层,并由祥源及俞发祥个人提供担保,向投资者承诺4%-5%的“稳健”收益。

然而,这看似坚固的“三层防护”,实则每一层都早已松动。

第一重坍塌:发行平台资质“过期”。

公开信息显示,浙金中心的“金融资产交易业务资质”已于2024年10月被浙江省地方金融管理局取消,仅保留存量业务处置权。

这意味着,2025年到期的这批产品,是由一个已无新增业务资质的“僵尸平台”所发行,其监管保障与风险处置能力已名存实亡。

更让投资者心寒的是,名称相近的“浙金信托”已紧急发布声明,彻底撇清与浙金中心的股权及业务关联,让维权之路雪上加霜。

第二重坍塌:底层资产流动性枯竭。

俞发祥赖以成功的“以地养旅”模式,在房地产行业深度调整期已然失效。

祥源集团执行总裁沈保山坦言,过去地产年销售额可达两三百亿,是绝对的现金奶牛和利润支柱,而如今销售几近停滞。反观文旅板块,虽拥有知名景区,但运营成本高、回报周期长、利润微薄,无法填补地产断流留下的巨大资金缺口。

上海票交所数据显示,截至2025年11月,祥源系至少10家公司出现票据逾期;其多地子公司因欠税、债务纠纷被列为被执行人,甚至出现因6500元纠纷即成被执行人的极端案例,资金链紧绷程度可见一斑。

第三重坍塌:担保信用彻底破产。

作为最终“兜底”方的俞发祥及其祥源控股,自身已深陷信用危机。

俞发祥本人有违规占用上市公司资金的“前科”,其个人财富在2025年胡润榜上排名也大幅下滑。当企业与个人的信用基石同时崩塌,所谓的“无限连带责任担保”便沦为一张无法兑现的空头支票。

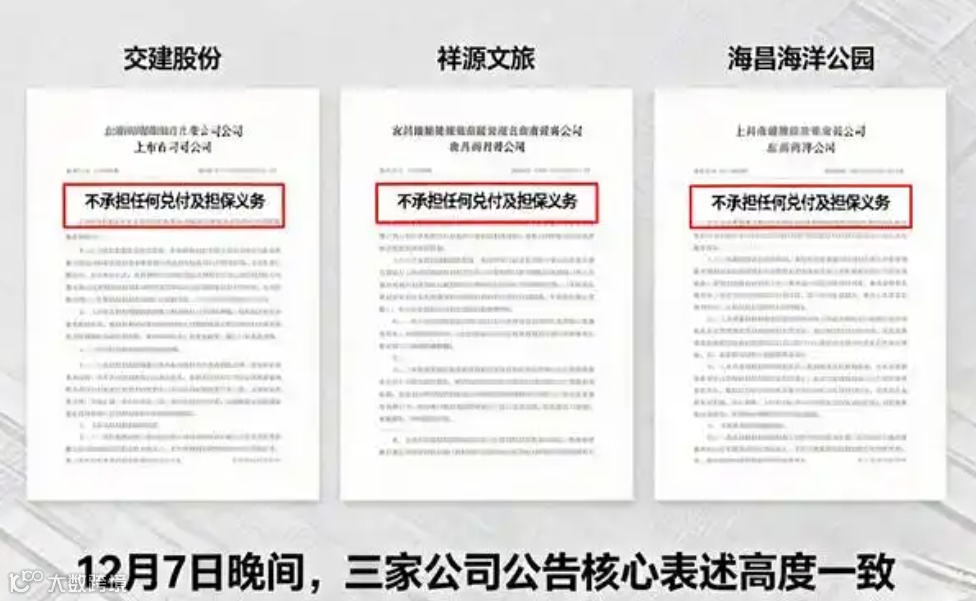

与俞发祥有关联的交建股份、祥源文旅、海昌海洋公园3家上市公司的公告同步刷屏——集体和逾期产品的担保方祥源控股划清界限,白纸黑字写着“不承担任何兑付义务”。

03 文旅巨头的时代困局

祥源的危机,是“地产依赖型”文旅企业集体困境的缩影。过去,他们凭借“文旅拿地、地产变现”的循环迅速做大。然而,随着房地产“三道红线”等政策落地,行业进入深度调整期,这条核心输血通道被骤然掐断。

一方面,地产销售回款暴跌,现金流源头枯竭;另一方面,前期高价收购、持续投入的文旅资产,在消费复苏不及预期的背景下,难以产生足够的经营性现金流来覆盖债务利息和运营成本。更为致命的是,即使在资金链已极度紧张的情况下,俞发祥仍未停止扩张步伐——收购海昌、推进新景区建设,这种“扩张惯性”最终加速了资金链的断裂,形成吞噬流动性的黑洞。

目前,俞发祥已与绍兴市政府展开沟通,拟在当地设立工作组协商解决。但对投资者而言,这仅是漫长维权路的起点。本金能否兑付、兑付比例与周期几何、相关责任方如何界定,仍是悬在头上的巨大问号。

04 金融投资没有“神话”

这场百亿兑付风波,为所有投资者敲响了振聋发聩的警钟:

穿透审视平台资质:切勿迷信“国资背景”“历史信誉”等标签。投资前,务必通过地方金融监管局等官方渠道,核实平台的当前业务资质是否有效,警惕“仅处置存量”的过期平台。

警惕“名人担保”幻觉:企业创始人的个人信用与公司经营状况一体两面。对有违规前科、企业陷入困境的担保方,其承诺的可靠性需大打折扣。担保的核心是履约能力,而非个人名望。

认清“低收益≠低风险”:4%-5%的收益在当下环境已非无风险水平。必须穿透产品包装,看清底层资产实质(如是否为周期性强、流动性差的房地产应收账款),理解资金最终流向的风险所在。

祥源系的危机仍在发酵,俞发祥的文旅帝国正经历严峻考验。无论结局如何,这场风波都再次印证了一个朴素真理:任何背离商业本质的激进扩张、任何漠视金融规则的信用透支,终将付出代价。

对普通投资者而言,保住本金的清醒认知,远比追逐虚幻的“稳健高息”更为重要。