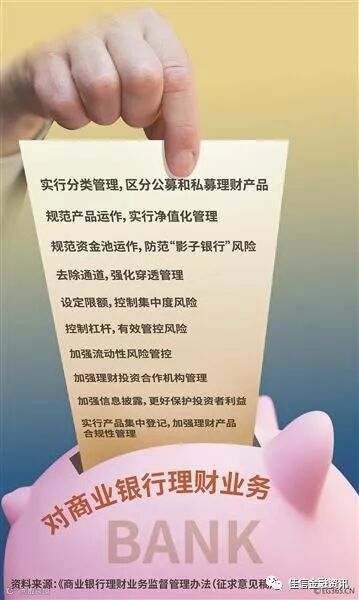

银行理财监管翻开新篇章。7月20日,中国银保监会突然抛出了一份牵动市场神经的监管新规——商业银行理财业务监督管理办法(征求意见稿)。

而这个监管新规主要涵盖银行理财的资金规模高达20万亿元之巨,影响了300万银行人的职业生计,所以受到各界的广泛关注,即使把银行理财新规说到“影响深远,涉及面广”也并不为过。

此消息对于银行、保险、证券等金融版块构成了重大利好,所以本周五上证指数大涨了56.7点,涨幅超过2%。其中银行股板块涨幅超过5%(4只银行股涨停),保险股板块涨幅突破4%,证券股板块涨幅突破3%。

对此,业内人士表示,每逢周五,都是央妈和银保监会发布重大政策的绝佳“窗口期”。而这次监管新规将使银行理财市场更加规范。如此一来,不仅有利于投资者和从业人员,更对银行理财市场的良性发展起到了积极作用。

不过,我们认为,随着金融监管的日趋严格,未来投机的机会也会越来越少,投资机会将会大量增加。而这次银行理财监管新规对于广大投资者来说,有三大亮点必须要了解。

亮点一,要与影子银行说再见

近年来,我们经常遇到一些投资者,在买了银行理财产品后,结果却发现,买的不是理财产品,而是保险、信托、私募基金,甚至是高风险的股权融资计划。结果往往导致投资者买了这样的理财产品,却面临兑付本金和利息的困难。

这背后主要是影子银行在作怪。就是银行为了逃避监管,赚取更大利润,就和信托、基金等合作,通过银行这个窗口,来代别人买理财产品。而这类业务往往只能放在监管范围之外的表外进行,这就是我们常说的影子银行。

而影子银行一旦出了事后,银行又一概不对此负责,但是投资者当时就是冲着银行,来购买理财产品。事实上,对于表外理财产品,银行只是起到一个通道的作用,而产品背后真正站着的就是资管公司。就是这类高风险的表外理财产品,往往具有中间通道长、监管薄弱等风险,这使得投资失败现象频繁发生。

所以,现在银保监会所推出这个银行理财监管新规,就是要进一步监管影子银行业务,以遏制当前银行业市场的乱象。给投资者一个非常安全稳定的投资环境。

亮点二:银行理财产品门槛降到1万

银行理财产品购买起点在5万元已经持续很久了,这把很多投资者阻挡在门外。而现在,这个门监由5万降到1万,让银行理财产品更加平民化,可以接纳更多的投资者群体,同时也可以缓解银行的资金面紧张的压力。仅这一条,就对银行构成重大利好。

实际上,银行理财降到1万,肯定会对当前处于困境中的P2P行业产生冲击。要知道,现在全国P2P平台爆雷事件不断,从6月开始到7月下旬,在短短的一个多月的时间里,已经有几十家平台“爆雷”,很多人欲哭无泪,恐慌气氛在持续蔓延!

而这次理财监管新规出台,降低了银行理财产品的购买门槛,这无疑是给老百姓提供更加低门槛的投资通道,可以让更多的人来购买银行理财产品,这是非常值得拍手叫好的事情。

亮点三:银行理财已彻底打破刚兑

过去投资者买了银行理财产品,虽然利率不高,但是可以保本保息,还有人给你兜底。而现在银行理财,也是有风险的!特别是打破刚兑之后,银行理财,更是不保本不保息了!这就需要投资者必须要更理性的去投资。在此我们提醒投资者以后要特别关注以下几点:

第一,现在无风险收益率在4-5%左右,而风险较高的银行理财产品是7-8%。对于投资者来说,既要看清楚理财产品的投向,也要根据自身的风险偏好去购买理财产品。

比如,保守型投资者还是购买风险低的产品。而激进型的投资者则可以购买一些结构性理财产品。总之,当刚兑彻底打破后,投资者既可以通过不同的风险偏好购买理财产品,更要为自己的行为负责。

第二,不要把所有的鸡蛋放在一个篮子里。即使投资者再看好某个银行理财产品,也不要把所有的资金都投进去,因为现在刚兑已经打破,无人再会为你兜底。最好是分散购买不同银行的不同理财产品。这样既可以分散投资风险,又可以保证自己能有较好的现金流。

银行理财监管新规已经出炉,这不仅要把银行表外理财产品置于表内监管之下,切实保护投资者的合法权益,还有就是大幅降低银行理财的门槛,为老百姓提供一个更加稳妥的低门槛投资通道。而同时,也彻底打破了银行理财的刚兑,未来投资者在购买银行理财产品时,一定要谨慎投资,每个人都要为自己的投资行为负责。

今年4月27日,《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”)正式发布实施,总规模达百万亿元的资管市场迎来重大变革。前天晚间,银保监会发布《商业银行理财业务监督管理办法(征求意见稿)》(下称“办法”),拟作为资管新规的配套细则发布实施。那么,《办法》的发布将为投资者购买银行理财产品带来哪些变化呢?

现状

6月末银行非保本理财产品余额21万亿元

据介绍,2002年以来,我国商业银行陆续开展了理财业务。银行理财业务在丰富金融产品供给、满足投资者资金配置需求、推动利率市场化等方面发挥了积极作用,但在快速发展中也出现了一些问题,如业务运作不够规范、投资者适当性管理不到位、信息披露不够充分、尚未真正实现“卖者有责”基础上的“买者自负”等。

对此,银保监会一直高度重视银行理财业务风险和监管,不断完善银行理财业务监管框架。2018年上半年,银行理财业务总体运行平稳。2017年年底,银行非保本型理财产品余额为22.17万亿元,2018年5月末余额为22.28万亿元,6月末余额为21万亿元,同业理财规模和占比持续下降。理财资金主要投向债券、存款、货币市场工具等标准化资产,占比约为70%;非标准化债权类资产投资占比约为15%左右,总体保持稳定。

公募理财产品门槛降为1万元

银保监会有关负责人表示,《办法》强化投资者适当性管理,区分公募和私募理财产品,引导投资者购买与其风险承受能力相匹配的理财产品,切实保护投资者合法权益。公募理财产品面向不特定社会公众公开发行,私募理财产品面向不超过200名合格投资者非公开发行。

《办法》要求,商业银行应当根据理财产品的性质和风险特征,设置适当的期限和销售起点金额。

目前商业银行在售的银行理财产品最低都是5万元起售。而《办法》规定,发行公募理财产品的,单一投资者销售起点金额不得低于1万元人民币。商业银行发行私募理财产品的,合格投资者投资于单只固定收益类理财产品的金额不得低于30万元人民币,投资于单只混合类理财产品的金额不得低于40万元人民币,投资于单只权益类理财产品、单只商品及金融衍生品类理财产品的金额不得低于100万元人民币。

人大重阳金融研究院高级研究员董希淼认为,降低银行理财产品门槛有助于银行理财产品更加普惠化,覆盖更多的普通投资者,使更多的普通民众更方便地购买银行理财产品。

亮点

银行理财产品将可投资公募证券投资基金

现行银行理财业务监管制度规定公募理财产品只能投资货币型和债券型基金,不得投资于境内二级市场公开交易的股票或与其相关的证券投资基金,不得投资于未上市企业股权和上市公司非公开发行或交易的股份。

而此次发布的《办法》放开了相关限制,允许公募和私募理财产品投资各类公募证券投资基金;同时,与“资管新规”保持一致,理财产品投资公募证券投资基金可以不再穿透至底层资产。

同时,《办法》还为公募理财产品投资股市留了“口子”,指出“投资境内上市交易的股票的相关规定,由国务院银行业监督管理机构另行制定”。

根据《办法》,每只公募理财产品持有单只证券或单只公募证券投资基金的市值不得超过该理财产品净资产的10%;商业银行全部公募理财产品持有单只证券或单只公募证券投资基金的市值,不得超过该证券市值或该公募证券投资基金市值的30%;商业银行全部理财产品持有单一上市公司发行的股票,不得超过该上市公司可流通股票的30%。

此外,银行理财产品不能投资哪些领域也有了负面清单。《办法》规定,商业银行理财产品不得直接投资于信贷资产,不得直接或间接投资于本行信贷资产,不得直接或间接投资于本行或其他银行业金融机构发行的理财产品,不得直接或间接投资于本行发行的次级档信贷资产支持证券。商业银行面向非机构投资者发行的理财产品不得直接或间接投资于不良资产、不良资产支持证券,国务院银行业监督管理机构另有规定的除外。

关注

保本理财按照存款进行规范管理

目前银行理财产品既有保本的也有非保本的,保本理财因为风险低,收益又比同期存款高颇受保守型投资者欢迎。不过,此次发布的《办法》与“资管新规”保持一致,定位于规范银行非保本型理财产品。

银保监会有关负责人表示,非保本型理财产品是真正意义上的资管产品;保本型理财产品按照是否挂钩衍生产品,可以分为结构性理财产品和非结构性理财产品,应分别按照结构性存款或者其他存款进行管理。结构性存款在国际上普遍存在,在法律关系、业务实质、管理模式、会计处理、风险隔离等方面,与非保本型理财产品“代客理财”的资产管理属性存在本质差异。

《办法》规定保本型理财产品按照结构性存款或者其他存款进行规范管理。同时,在附则中承接并进一步明确现行监管制度中关于结构性存款的相关要求,包括:将结构性存款纳入银行表内核算,按照存款管理,相应纳入存款准备金和存款保险保费的缴纳范围,相关资产应按规定计提资本和拨备;银行销售结构性存款应执行《办法》及附件关于产品销售的相关规定,充分披露信息、揭示风险,保护投资者合法权益;银行开展结构性存款业务,需具备相应的衍生产品交易业务资格等。

披露

银行宣传理财产品只能说过往业绩

现在的银行理财产品都会显示预期年化收益率,很多投资者也都是据此选择产品。今后,预期收益率将不能在宣传资料中出现。

《办法》要求,商业银行销售理财产品,应当加强投资者适当性管理,向投资者充分披露信息和揭示风险,不得宣传或承诺保本保收益,不得误导投资者购买与其风险承受能力不相匹配的理财产品。

商业银行发行理财产品,不得宣传理财产品预期收益率,在理财产品宣传销售文本中只能登载该理财产品或者本行同类理财产品的过往平均业绩和最好、最差业绩,并以醒目文字提醒投资者“理财产品过往业绩不代表其未来表现,不等于理财产品实际收益,投资须谨慎”。

来源:平说财经张平 北青网-北京青年报(北京)

版权声明:“佳信金融资讯”所推送的文章,除非确实无法确认,我们都会注明作者和来源。若涉及版权问题,请原作者联系微信(mrpan02),我们会尽快删除。

了解其他资讯及培训信息

请关注[佳信金融资讯]公众号

微信ID:jiaxinedu