将现金存入大银行比存入小银行更安全吗?一定不是的!

01

境内银行不分大小

均受存款保险保护

你知道吗?根据《存款保险条例》的规定,所有在境内设立的商业银行、村镇银行、农村合作银行、农村信用合作社等吸收存款的银行业金融机构都需为存款投保。

也就是说,银行不分大小,不分成立的先后顺序,只要居民是在境内设立的银行中的存款,都受到存款保险制度的保护。

存款的最高偿付限额为包含本息在内的人民币50万元。即便出现极端情况,银行出现破产或其他风险情况时,超出50万的部分,也将依法从投保机构清算财产中受偿。

同时,“50万”的限额也并非是永久不变,在经济发展或者存款结构变化中,“50万”的最高偿付限额会根据市场的变化而变化。

这就是为什么,只要被存款保险制度覆盖的银行,机构无论大中小,存款的安全性都是一样的。

02

小银行基数大并非风险率高

根据银保监会的数据,截止2021年末,我国银行业金融机构多达4604家,其中村镇银行1651家、农村商业银行1596家、农村信用社577家、农村合作银行23家。

也就是说,大家较为熟悉的中、农、工、建、交、邮储,再加上几家知名度高的全国股份制银行,总计也不过十几家为大家所熟知。而更多不知名的村镇银行、农村商业银行、农村信用社、农村合作银行合计占到了84%的数量。

03

中小银行存款利率高

与成本有关,与风险无关

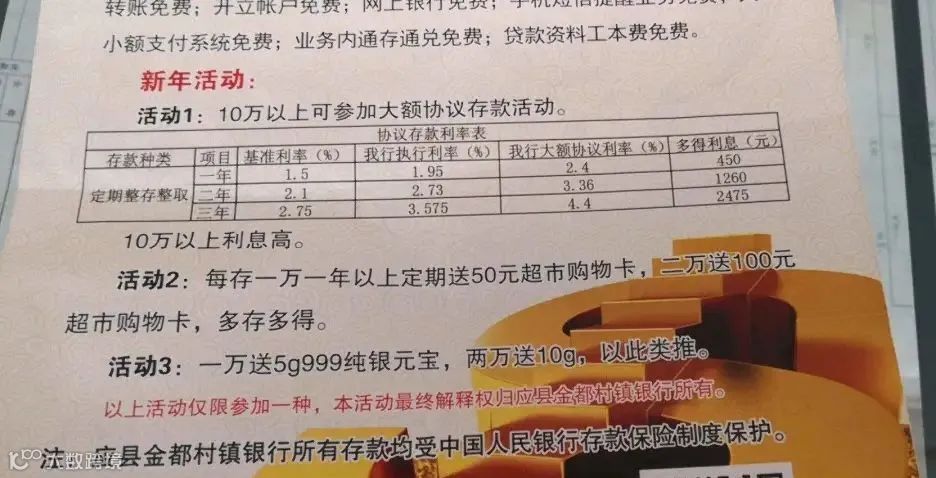

从存款利率上看,中小行存款利率普遍要比大行高很多。很多地方性中小行一年期存款的利率甚至可以高达4.5%甚至更高,相比之下,国有大行一年期定存的利率才2%左右。既然给了这么高的利率,是不是风险就更高?

显然并非如此,从不同银行的竞争性来看,大行比中小行有更好的品牌声誉,在吸收存款时,就能以更低的利率吸引到存款。

如果以一般的商品作为对比,大行在卖“存款”这种产品时,利率更低对于客户而言,就是客户购买这种产品的价格更高。就像同样的产品,即便质量一样,品牌性更强的产品总是比其它产品卖的更贵一样。

从用户体验的角度来看,大行线下网点遍布全国甚至海外,线上各种功能齐全,储户无论是线上还是线下,都能够便利地存取使用。

而中小行往往立足地方,网点也仅限于某地区,线上渠道的建设也比较简单,只具备一些最基本的功能。

您如果是不太重视渠道广度与线上便利性服务的客户,运营成本低、且无品牌溢价的村镇银行等中小银行,是您安全获得,更高存款利率的更好选择。

04

服务群体风险差异

影响银行风险指数

中小行与大行的服务群体有明显的差异性。二者不论是存款的利率还是贷款的利率,都具有较大差异性。

大行遍布全国,往往优先服务大公司、大客户,这些企业信用情况好,能够享受到更低的贷款利率。

中小行仅服务地方区域,多数为中小企业和收入更低的人群服务,小企业风险更大,贷款的利率也往往更高一些。

整体上来说,中小行在吸收存款时给更高的利率,成本就更高,但在贷款时,定价也更高。而大行则恰好相反。其实这也是构建“多层次金融体系”的重要部分。每一类有不同需求的人和企业,都能够找到符合自身需求的金融产品。

因此,综合来看,中小行更高的存款利率与其竞争策略、客群定位等方面息息相关,与部分人认为的“给了这么高的利率,是不是风险就更高?”观点,并无关系。

感谢阅读!请顺手点一下“赞”和“在看”呗!