商业银行作为中国金融业重要支柱之一,一贯以内部控制严密、风险管理领先而著称,商业银行内部审计也走在大部分行业的前面。随着穿透式监管的不断加强,商业银行已建立起一支制度健全、组织完善、手段先进的内审队伍。但商业银行内控失效和舞弊事件也是层出不穷,加强商业银行审计人员能力建设,关系到我国经济金融的安全保障,关系到金融行业的风险管理和投资者的保护,也关系到行业国际竞争力的提升和社会审计强国目标的实现,提升审计人员胜任力是构筑商业银行风险控制及案防体系第三道防线的关键所在。

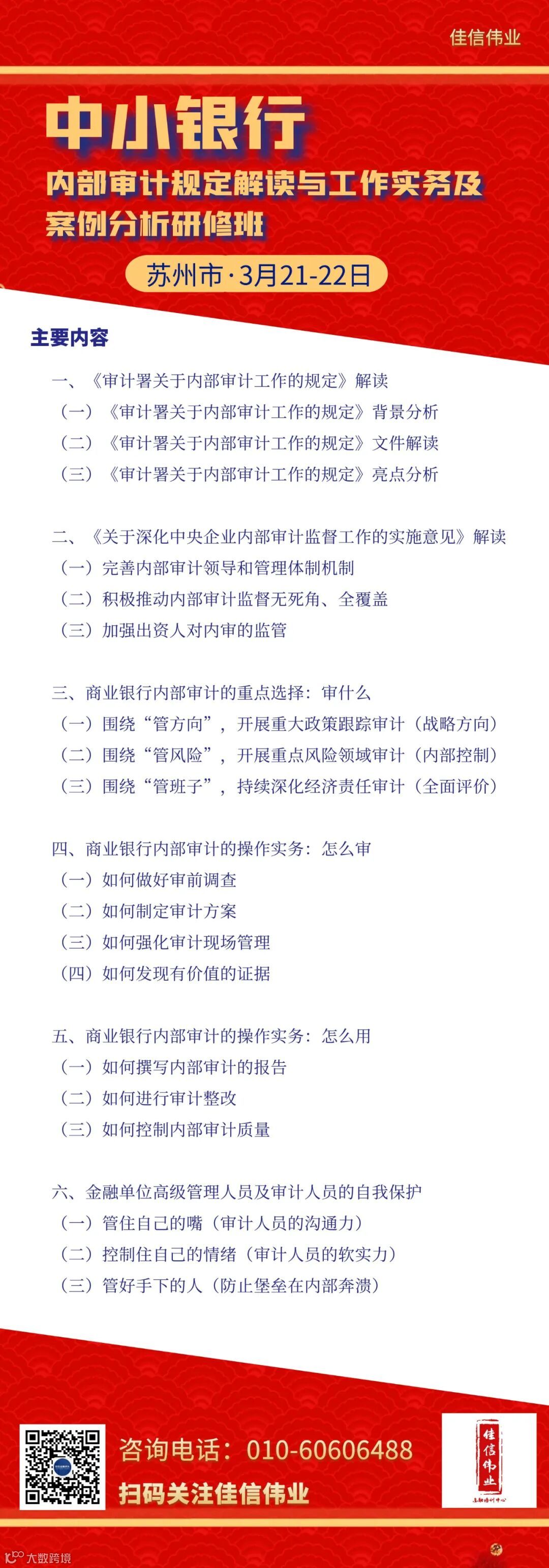

本次研修班将从《审计署关于内部审计工作的规定》解读、《关于深化中央企业内部审计监督工作的实施意见》解读 、商业银行内部审计的重点选择:审什么?商业银行内部审计的操作实务:怎么审?商业银行内部审计的操作实务:怎么用?金融单位高级管理人员及审计人员的自我保护等几方面进行学习交流。让学员全面掌握审计要求与技巧,提高公司治理水平,促进中小银行的稳健发展。此外,我们还为学员提供了内部审计交流平台,让学员在学习中拓展人脉,共同成长。