作者

易峘 SAC 执证编号:S0080515050001

梁红 SAC 执证编号:S0080513050005

报告原题:《论地方政府现金流与偿债能力的变化》

报告原文发布时间:2016/08/08

在近期的报告中,我们对今年以来中国企业部门的总体偿债能力变化进行了讨论 。而地方政府的财政状况被普遍认为是中国经济的另外一个“薄弱环节”,因此,我们在这篇报告中将目前可以获取的有关信息进行分析推理,力图从宏观层面描述近来中国地方政府现金流与偿债能力的变化。

总体而言,2016年以来地方政府的现金流可能有所改善——地方政府财政收入增速加快、财务成本明显降低,而地方政府存款,尤其是活期存款也加速上升。

► 2016年以来,全国地方政府财政收入增速有所上升(图表1)。全国地方政府财政收入增速已于去年1季度见底——部分经济较发达省市的土地出让收入较高,因此其财政收入增速已于去年2季度开始回升;一些对重工业行业依赖度较高省市的财政收入增速从去年下半年开始也逐步企稳。2016年上半年,全国地方政府财政收入同比增长10.8%,快于2015年9.4%的增速(两者均高于同期名义GDP增速)。

► 2014年4季度以来,尤其是2015年5月地方政府债务置换开始以后,地方政府的融资成本显著下降。去年5月以前,地方政府主要通过融资平台间接举债,其中包括银行贷款、信托贷款、城投债等等。如图表2所示,这些融资方式的利率在2015年以前明显较高;例如,在地方债置换以前,融资平台巨大的融资需求已将信托贷款的年化利率抬高至8-10%。而地方债发行以后,由于其享有地方甚至中央财政的信用背书,加之税收优惠和银行拨备要求较低,地方债利率比上述融资渠道的成本要低300-500个基点。此外,央行多次降息、地方债发行加快,以及中央对地方(平台)债务偿还责任的厘清都使得其他渠道融资成本,包括信托贷款和城投债利率也有所降低。融资成本明显下行,有效降低了地方政府的固定财务支出。

► 地方政府存款,尤其是活期存款增长可能有所加快。尽管人们普遍认为地方政府的财政状况堪忧,但事实上地方政府和事业单位的存款增速持续高于名义GDP和整体地方政府财政收入增速(图表3)。地方政府存款的上升,一方面可能得益于地方财政收入增速的温和回升,另一方面可能反映一些“在途资金”的增加——即部分地方政府发行债券所得资金尚未偿还相应的融资平台贷款或用于地方投资。

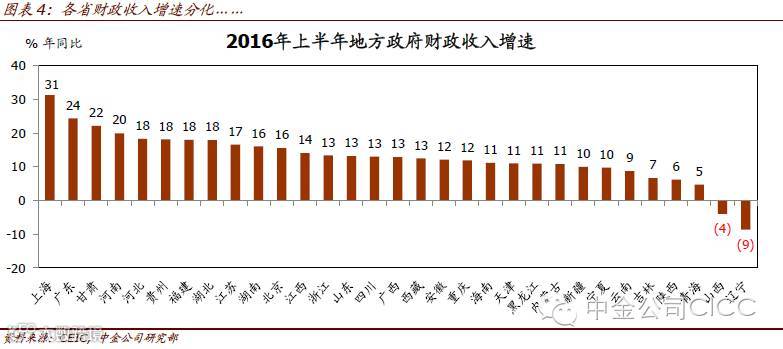

尽管各省情况明显分化,但2016年以来,即便较为“窘迫”省市的财政状况也可能有所企稳、改善。如图表4所示,2016年以来,一些省市的财政收入表现亮眼,包括沿海省份、各直辖市以及最受益于一线城市“都市圈”扩张的省份。

另一方面,对资源类行业和重工业依赖度较高的省份财政收入增速仍然远远落后。但2016年以来,4个增速最落后省份的财政收入增速也出现了企稳或改善的苗头,尤其是辽宁和山西(图表5)。

短期内,房地产市场复苏、经济再通胀,以及地方债置换均有助于地方政府资产负债表的修复。2016年以来,多数省市的税收收入增速出现回升,与名义GDP增速的走势一致。另一方面,房地产市场复苏和土地交易回暖对地方政府财政收入的回升可能起到了更为重要的作用。如图表6所示,截至2016年中,今年土地出让收入同比增长10%,相比去年同期同比下降超过4成可谓大幅反弹。此外,作为新的地方政府“低成本融资渠道”,地方债的大量发行显著减轻了地方政府的现金流压力。2015年5月以来,地方政府债券累计发行了7.8万亿元,其中6万亿元用于置换高成本的融资平台贷款。

然而,中长期看,要改善地方政府财政收支不平衡,财政收入波动过大的现状,改革方向包括扩大地方政府税基,以及理清中央和地方政府的财权和事权的划分等。我们的分析表明,虽然部分“落后”省份在债务偿还和现金流管理上仍然面临困境,但短期内,地方政府的整体现金流压力可能已经有所缓解。然而,中国地方政府财政的稳定性和可持续性仍然存在一些明显的结构性矛盾——地方政府的财政收入仍然在很大程度上依靠卖地,特别是那些经济基本面较弱的省市,而这些地区住宅用地需求不强;相反,税收收入较高同时住房需求旺盛的发达地区偏偏是供地动力不强的省市——由此,地方政府财政状况加速分化,而住宅土地供应的结构也存在很大不合理性。此外,由于中央和地方政府收入和支出的不匹配,每年中央政府仍需向地方政府进行大量的转移支付(规模约为全国税收收入的30%),其他问题不说,转移支付本身就附带着巨大的效率损失。