作者:

余向荣 SAC 执证编号:S0080115020007

梁红 SAC 执证编号:S0080513050005

报告原题:《投资增速继续放缓 5月经济数据点评》

报告原文发布时间:2016/06/13

5月份工业增加值同比增速为6%,较4月持平。工业增加值同比增速高于我们预期的5.9%,但与市场预期一致。环比来看,经季节性调整后,5月工业增加值的月环比增速为0.45%,与4月的0.47%大致持平。此外,5月发电量同比增速从4月的-1.7%回升至0%。值得注意的是,4月由于工作日效应导致工业增加值同比增速较低,而5月的数据并未受到同样的影响。因此,总体而言,5月制造业增长势头有所放缓。

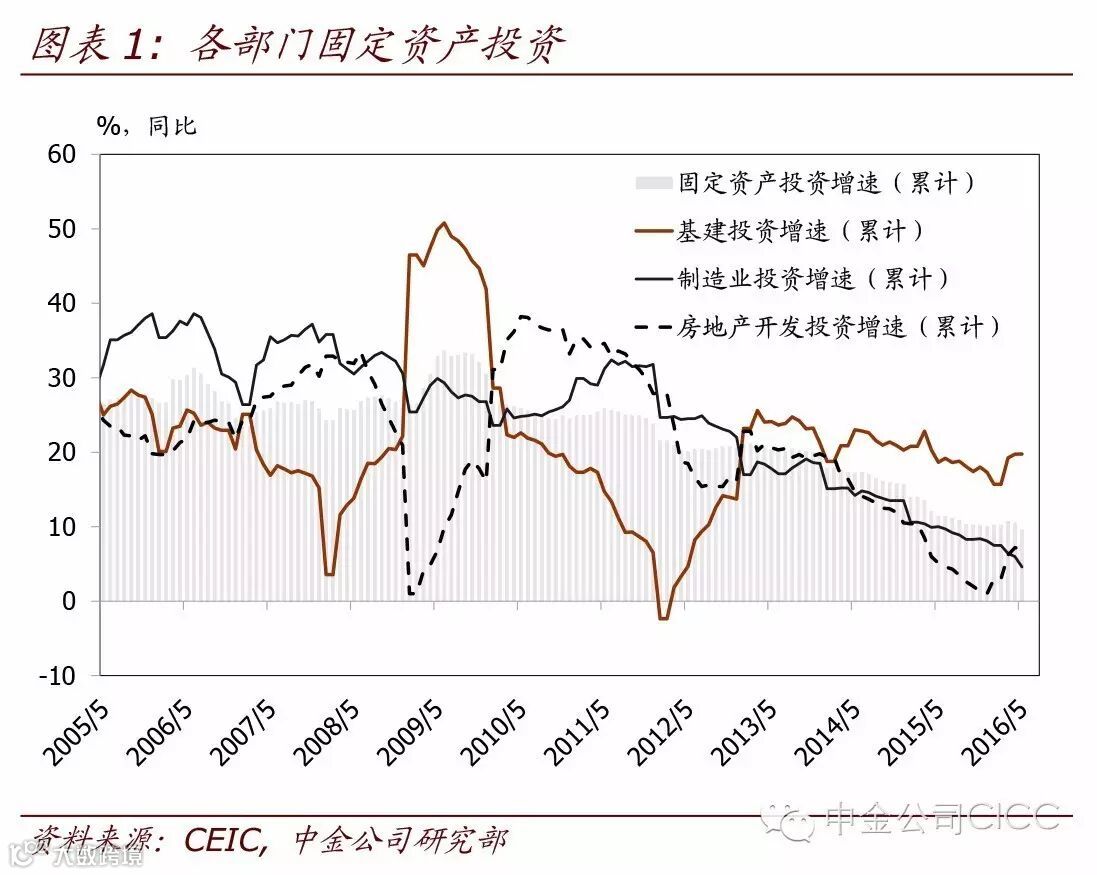

名义固定资产投资5月同比增速从4月的10.1%下滑至7.5%,低于我们预期的11.2%。1-5月名义固定资产投资累计同比下滑至9.6%,低于市场预期的10.5%。固定资产投资的领先指标增速同样显著放缓——5月新开工项目总投资额增速为19.1%,较4月的35.5%明显下滑。固定资产投资到位资金1-5月同比增长7.4%(对比1-4月的8.1%)。分部门来看(图表1),

► 制造业投资增速从4月的5.3%大幅下滑至1.3%。制造业投资增速下滑是固定资产投资增速下滑的主要原因,且与疲弱的民间投资增速走势一致。

► 房地产开发投资增速从4月的10.3%放缓至6.6%。5月房地产新开工面积增速从4月的25.9%下滑至10.6%。房地产投资和新开工面积增速放缓一方面是由于去年5月基数较高,另一方面也反映出部分城市推出限购政策后,房地产投资的增长势头在环比上有所放缓(图表2及图表3)。同时,1-5月房地产到位资金同比增速为16.8%,较1-4月持平。

► 基建投资增速则从4月的20.6%小幅下滑至19.8%,但依然保持较快增长。较为宽松的财政政策和地方债置换进度加快或将继续支撑基建投资保持稳健增长。

5月社会消费品零售总额名义同比增速从4月的10.1%下降至10%,主要是由于价格增速放缓。剔除价格因素后,零售实际同比增速从4月的9.3%上升至9.7%。

5月民间固定资产投资增速加速下滑至同比仅0.9%的增速,显示宏观政策亟需提供更有效的支持。5月民间固定资产投资增速从4月的4.3%大幅放缓至0.9%,较去年10%以上的增速更是明显回落(图表4)。我们认为,民间投资者的信心是增加投资周期持续性的关键所在。稳定、协调、透明且有效宽松的宏观政策环境对提振民间投资信心至关重要。