作者:

易峘 SAC 执证编号:S0080515050001

梁红 SAC 执证编号:S0080513050005

报告原题:《“特朗普新政”或将进一步推高中国明年的通胀与经济增长》

报告原文发布时间:2016/12/19

自我们发布2017年中国宏观经济展望报告以来,最重要的政治和经济事件是唐纳德•特朗普(Donald Trump)当选为美国下一任总统。特朗普提出的改革计划显著推升了全球对通胀和经济增长的预期,尤其是通胀。11月30日,OPEC达成减产协议,进一步推高了油价。尽管“特朗普新政”的最终组合及其执行力度仍有很大的不确定性,但我们的基准假设是特朗普至少将施行其“百日新政”中提出的一部分政策。在这篇报告中,基于这一基准假设,我们对中国经济增长、通胀和经济政策的预测做了相应的调整。

美国候任总统特朗普的改革计划可能会推高美国和全球的通胀及增长,而其中提升通胀的确定性更高。我们的基准情形是,综合考虑,“特朗普新政”将对中国可贸易部门的通胀和增长带来积极的溢出效应。特朗普提出的新政可归纳为三类措施:1)减税和简政放权;2)大幅增加基建投资;3)推行贸易保护主义以增加美国本土的就业。目前来看,特朗普最终在这三大措施中如何取舍仍属未知,尤其是考虑到这些施政计划有一些自相矛盾之处。例如,考虑到美国本土重工业产能的限制,美国很难在不增加进口的情况下大幅提升基建增速。虽然减税、简政放权和增加基建投资有望提升生产力,但贸易保护主义会压低美国(及世界)的潜在增长率。然而,三大政策中任何一项的实施都很可能会推高通胀,尤其是可贸易部门的通胀。综合考虑,我们的基准情形是,特朗普最终能够实现一部分其竞选承诺的“新政”。虽然特朗普反复强调推行贸易保护主义政策的决心,但在具体流程中,减税和增加基建投资面临的阻力可能较小,尤其是考虑到企业界对这两项政策持拥护态度、而对贸易保护主义则不然。因此,我们的基准假设是特朗普新政可能推高经济增长和通胀(后者更为确定)。此外,鉴于中国已全面融入全球制造业产业链并占据着最高份额,基准情形下、“特朗普新政”应该对中国的通胀和增长带来正向的溢出效应。

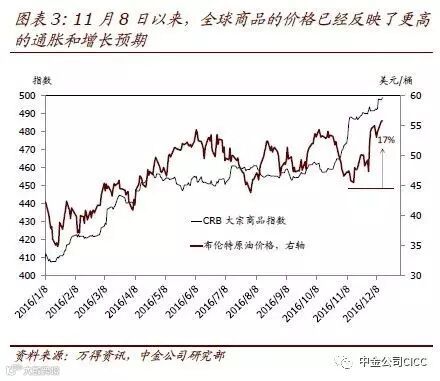

自11月8日特朗普当选以来,全球资产价格已经部分反映了对美国未来几年“增长通胀双升”的预期;美联储也对货币政策做了相应的收紧。在短短一个多月的时间里,美国10年期国债收益率大幅攀升了72个基点,同时美元指数跳升了5.2%(图表1)。美国国债收益率上升反映的不只是通胀预期走高、也有对增长加速的憧憬——美国的10年期平衡通胀预期自11月8日以来只上涨了15个基点(图表2)。对“特朗普新政”的预期也明显推升了全球大宗商品价格——美元计价的CRB大宗商品指数(不含油价)上涨了4.3%,布伦特原油价格大幅上升了17%(图表3)。当然,OPEC在11月30日达成的减产协议也大幅推高了油价。

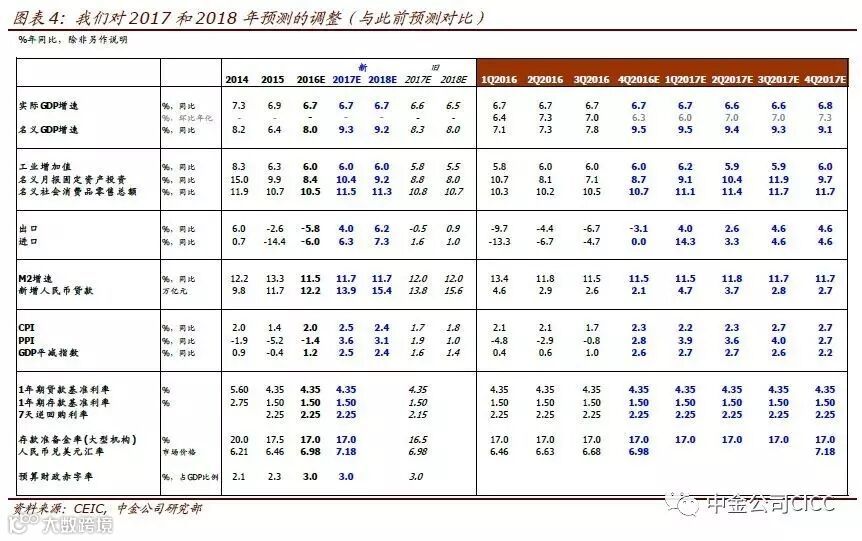

如果美国实施“特朗普新政”,可能会推动中国再通胀进一步升温。根据我们此前的粗略计算,如果特朗普在未来4年内新增累计5500亿美元基建投资(如“百日新政”计划所述),则可能将美国基建投资增速从过去五年的平均水平2.8%明显提升至8.4%(假设特朗普投资基建对民间投资无挤出效应) 。考虑到美国扩张性的经济政策可能推高全球的通胀和增长、以及11月以来资产价格的明显变动,我们对中国2017和2018年经济增长、通胀和政策的预测做了相应的调整(我们此前的预测与更新后的预测比较请见图表4)。

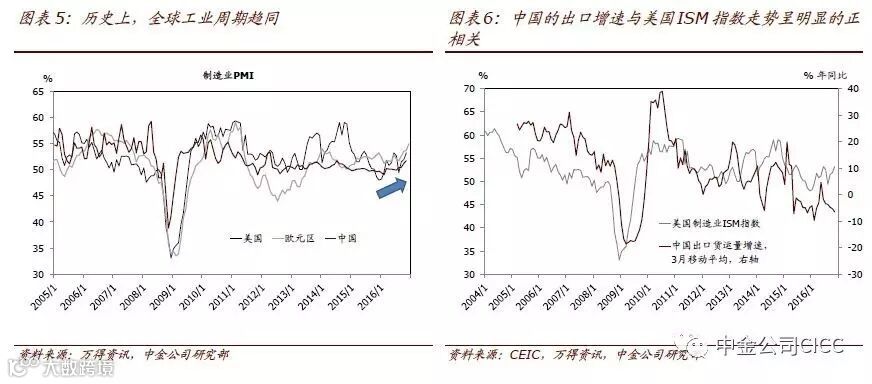

鉴于“特朗普新政”下,外需增速有望上升,我们将2017和2018年的实际GDP同比增速预测从此前的6.6%和6.5%分别上调至6.7%和6.7%。由于美国的一些扩张性政策可能在下一个财年才开始实行(即17年4季度),届时中国的GDP环比增速有望受到提振。美国减税、简政放权和增加基建投资等新政将有望提升其总需求。历史上,全球主要经济体的工业周期趋同(图表5)。而作为美国目前最大的“供应商”以及亚洲产业链的有机组成部分,中国的出口增速与美国ISM指数(采购经理人指数)走势呈明显的正相关(图表6)。因此,美国制造业景气度的提高或将带动全球和中国可贸易部门的增长(除非美国施行极端的贸易保护主义)。一方面,鉴于中国在全球基建相关产品贸易中占的可观份额,中国的出口有望直接或间接受益于美国基建需求的上升(图表7)。另一方面,去年8月以来人民币名义有效汇率近10%的贬值对出口的拉动效应也可能开始显现。因此,我们将2017和2018年(美元计价)的名义出口增速预测从此前的-0.5%和0.9%分别上调至4.0%和6.2%。我们对名义出口预测的调整既考虑了出口量的增加,也反映了“特朗普新政”对出口价格的推升。

国内需求方面,我们维持此前主要观点,即2017年制造业和民间投资增速有望回升,而消费增速也可能有所加快。在此,我们重申并更新此前年报中我们区别于市场共识的两个观点,即1)明年民间与公共部门投资的增长结构可能更趋平衡;以及2)地产交易降温会减少买房首付对可支配收入的(大量)占用,从而逆转今年购房热潮对可选消费的挤出效应。首先,尽管2016年以来基准利率并未下降,但随着制造业出厂价格的大幅回升,制造业面临的真实利率快速下降(图表9)。11月制造业投资同比增速从二季度负增长的低点反弹至8.3%。同时,更长期的角度来看,在经历了长达5~6年的通缩和去产能的淬炼后,很多制造业行业供给明显收紧,因此我们预计制造业投资增速有望继续回升。此外,真实利率的持续下降通常会在3-4个季度后带动制造业投资回暖,正好对应目前的时点(图表9)。其次,消费方面,随着居民收入占GDP比重继续上升,以及地产降温后居民可支配收入得以从沉重的房贷首付负担中“回流”到消费,因此可选消费增长有望受到提振,尤其是考虑到2016年上半年的低基数效应(图表8)。

我们将2017和2018年的全年平均CPI预测从此前的1.7%和1.8%分别上调至2.5%和2.4%。同时,我们也将2017和2018年的PPI预测从此前的1.9%和1.0%显著上调至3.6%和3.1%。一方面,总需求提速本身就会推高通胀。此外,全球可贸易部门价格的大幅上涨会推升中国国内价格,尤其是考虑到短期内人民币对美元可能继续贬值。一方面,全球大宗商品价格的上升和国际投资品需求的增加将会直接推升中国的PPI(图表10);另一方面,考虑到能源、大宗商品和国际农产品价格之间的互动关系,CPI也可能随之走高(图表11)。

随着对通胀和实际GDP增速的预测的调整,我们对2017和2018年的名义GDP同比增速预测也从此前的8.3%和8.0%分别上调至9.3%和9.2%——名义GDP增速加快意味着企业收入和利润增长或将进一步加速。在三个主要经济部门中,企业盈利对周期拐点的敏感度比政府和居民部门的收入要高得多。我们此前的研究表明,工业企业利润增速对名义GDP增速变化的弹性系数约为3~4——即名义GDP增速上升1个百分点,企业盈利增速往往上升3-4个百分点(图表12)。考虑到2017年名义GDP增速有望进一步上升,我们预计企业利润增长或将继续加速。随着再通胀范围扩大、周期的成熟,周期轮动往往有利于消费和金融相关行业的盈利的回升;而即将施行的“特朗普新政”也可能延长投资品需求二阶导上升的周期。

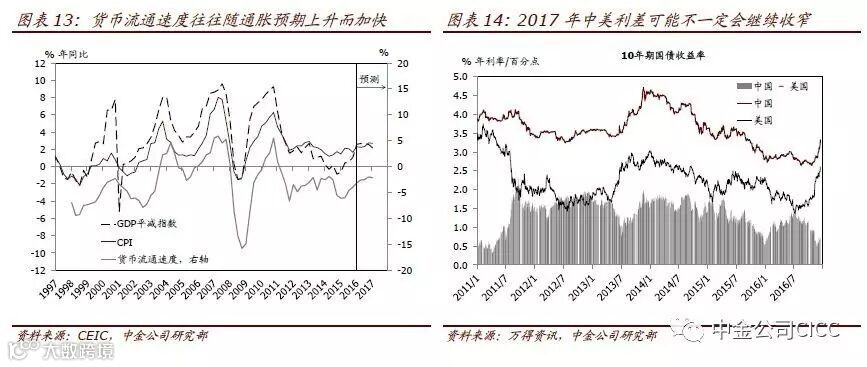

我们预计2017年央行不会降准或降息(其中包括对利率走廊,即7天逆回购利率的调整)、货币政策或将趋于审慎。再通胀的环境及央行审慎的政策基调可能进一步带动市场利率上行。我们此前的预测央行将在2017年下半年降准50个基点并将7天逆回购利率下调10个基点,现在我们对货币政策不再有进一步放松的预期。同时,考虑到2017年下半年美国经济增长可能加速,中国货币宽松的空间届时可能更加有限。鉴于明年的政策重点仍然是防范金融风险和促进金融市场去杠杆,我们预计2017年货币供应增速将会小幅放缓,市场利率将高于2016年的平均水平。另一方面,在更高的增长和通胀预期的带动下,长端利率也可能进一步上行。但是,我们认为,货币扩张步伐适度放缓并不会逆转目前的再通胀趋势,因为货币流通速度往往随着通胀预期上升而加快(图表13)——即在通胀预期上升的环境下,即使货币供应增速有所放缓,名义GDP增速也可能加快。

考虑到特朗普当选对美元的提振,我们调整2016和2017年底美元对人民币汇率至6.98和7.18。我们对一年以后美元对人民币汇率的预测基本与人民币12个月NDF相符(即在这个时点上做空人民币可能获利空间有限)。我们认为,受再通胀的带动,国内市场利率有继续上行的空间,因此2017年中美利差并不一定会继续收窄,明年人民币对美元的贬值幅度可能不会超过今年(图表14)。此外,由于相对于(美国以外的)全球其他主要经济体,2017年中国的经济的内生增长动能可能更强,因此明年人民币对一篮子货币可能不会像今年一样大幅贬值。

虽然财政政策总体将保持宽松态势,但由于民间投资增速有望回升及通胀上行,广义财政赤字率可能不会进一步扩张。据我们的测算,2016年广义财政赤字率已接近10%,如果民间投资回暖,公共部门投资应该会有所减速。我们预计,明年财政政策将更加强调“效率”,着重降低企业部门的广义税负,并致力于盘活存量的财政资金/资源。