作者:

易峘 SAC 执证编号:S0080515050001

梁红 SAC 执证编号:S0080513050005

报告原题:《PPI与CPI剪刀差扩大是否代表制造业利润承压?》

报告原文发布时间:2017/03/06

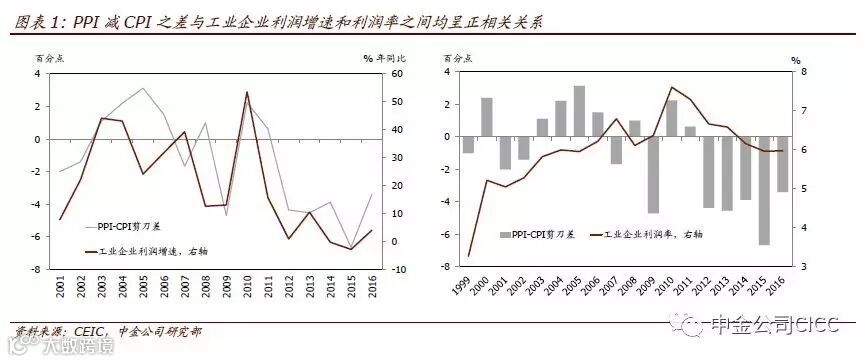

与普遍看法不同的是,PPI减CPI之差与工业产量及企业利润增速之间呈明显的正相关关系

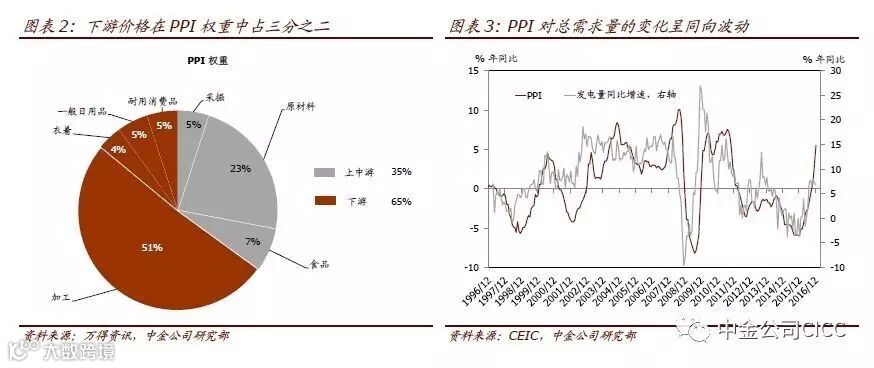

► 中国的经济周期的边际变化主要来自于投资和出口需求的变化。PPI并非仅仅反映生产成本的变化——PPI上升通常表明景气上升、投资需求和外需走强。实际上,下游产成品价格在PPI总权重中占近三分之二(图表2)。历史经验表明,由于需求走强往往能够提振工业企业的定价能力,PPI与投资增速和工业产量变化呈显著正相关(图表3)。

► 诚然,当经济处于周期性拐点时,上游和中游行业的盈利对需求复苏最为敏感。然而,当PPI保持高位时,即投资和出口需求引擎均较为强劲的宏观环境下,下游行业的盈利增速也会加快。值得注意的是,工业企业的收入增速和利润率的变动方向往往趋同,这主要是由于产出的上升会推高企业的产能利用率(即经营杠杆上升);同时,在较为强劲的需求环境下,上游通胀往往得以向下游行业和终端消费者传导。

► PPI是衡量中国可贸易部门价格的一个较好指标,而CPI的变化则更多受到非贸易部门景气变化和国内食品价格变动的影响(图表4)。此外,业界对 CPI是否充分反映实际消费品价格变化这一点也存诸多疑虑,尤其是有关房租这类指标的统计。我们也认为CPI的编制可能存在一定的偏颇。但无论怎样,在CPI的统计方法改进之前, PPI-CPI剪刀差在经济周期性复苏时往往随PPI上升而扩大。

我们预计PPI和工业企业利润增速将在今年、乃至明年均有望保持较高的增速

高频数据跟踪显示,与过去五年相比,今年春节后投资需求恢复得更早且更强劲。低基数效应、叠加节后需求环比上升表明1季度经济增长和企业利润增速可能会明显好于市场预期[1]。更值得注意的是,再通胀和制造业盈利复苏周期的持续性有望好于市场预期。我们预计2017和2018年名义GDP均将保持两位数的增长水平[2]。

注:

[1]请参见我们2017年2月14日发布的中国宏观简评《再谈增长是否会超预期》,以及2017年1月24日发布的中国宏观专题报告《一季度增长与通胀可能比我们预测的更高》

[2]请参见我们2017年2月27日发布的中国宏观专题报告《上调2017~18宏观预测》