作者:

吴杰云 SAC 执证编号:S0080512110002

梁红 SAC 执证编号:S0080513050005

报告原题:《9月FOMC会议预览:关注全年加息次数的指引》

报告原文发布时间:2017/09/18

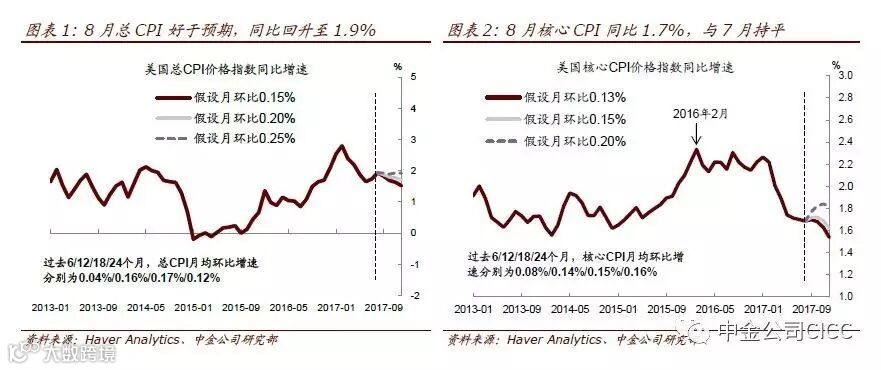

美国:8月CPI通胀好于预期。总CPI同比1.9%,好于7月的1.7%及市场预期的1.8%(环比0.4%,同样好于预期);核心CPI同比1.7%,与7月的水平持平,但好于市场预期的1.6%。8月总CPI的上行,主要是能源价格上涨拉动(受哈维飓风的影响),8月CPI汽油价格指数环比大涨6.3%(7月环比零增长)。

美国:北京时间本周四凌晨两点美联储将公布9月议息会议结果,同时还将发布最新的经济预测表及“点阵图”,耶伦也会举行新闻发布会。我们预计:

1)会议声明:维持联邦基准利率1.00-1.25%不变,同时宣布从10月开始缩表,即按照今年6月公布的计划,停止到期债券再投资;

2)经济预测表:略微下调2017年的PCE通胀预测;

3)新闻发布会:耶伦发言的基调偏中性。

此次会议最大的焦点是,美联储是否会将2017年加息次数的指引从此前的三次下调至两次。我们倾向于认为美联储会维持全年加息三次的指引不变,即今年12月仍旧会加息。具体来看:

► 宣布从10月开始缩表,市场对此已经充分预期。在今年6月的议息会议上,美联储公布了明确的缩表细节(《Addendum to the Policy Normalization Principles and Plans》),即对到期国债设置60亿美元每月的上限,并且每三个月增加60亿美元,直至达到300亿美元每月;在7月议息会议的声明中,美联储直接提到“很快”会开始收缩表(“...begin implementing its balance sheet normalization program relatively soon…”);之后发布的7月会议纪要更是直接用到“an upcoming meeting”等措辞。目前来看,美联储在9月议息会议上宣布缩表,已经是市场充分预期的事情。对于金融市场而言,我们预计缩表的冲击相当有限。除了充分预期的原因之外,也是因为缩表初期的规模实在是太小。以国债为例,目前各个期限国债的日均成交量合计约为5300亿美元,而缩表第一年的停止再投资规模仅为1800亿美元,也就是说全年停止再投资的量仅相当于国债三分之一天的成交量。此外,由于目前美联储持有的MBS全部都是5年期以上,因此可以说,缩表前期与MBS无关。

► 略微下调2017年PCE通胀预测。年初以来,美国核心CPI及PCE通胀明显下行,主要是无线电话服务费、医疗及租金价格增速放缓导致(详细分析请参见6月25日报告《科技进步、监管变化导致近期美国核心通胀下行》)。往前看,即便在最乐观的假设下,9-12月CPI及PCE通胀均会维持在较低的水平(图表1~4)。在基准及乐观两种情形的假设下,2017全年总PCE均为1.6%,核心PCE均为1.5%;目前美联储对2017年总PCE的预测值为1.6%,但对核心PCE的预测值却为1.7%。因此,我们预计美联储会小幅下调2017年核心PCE通胀的预测值。

► 维持全年加息三次的指引不变。在6月的经济预测表中,美联储对今年加息次数的前瞻指引是三次(点阵图中位值),即12月可能还会加息。但年中以来,联邦基准利率期货价格隐含的12月加息概率明显下降,目前已经跌至35%左右(Bloomberg计算值),这主要是前期通胀下行导致。即便加息概率在下降,我们仍旧倾向于认为美联储12月会继续加息,主要是在6月给今年全年加息次数指引时,美联储应该已经预期到了下半年通胀的下行(不难预测)。