随着 2025 年步入尾声,不少人开始关注个人年度外汇额度的使用情况。提到个人外汇额度,很多人首先想到的是 “每人每年 5 万美元”,但这个额度的具体含义、使用规则以及超出后的处理方式,还有不少细节需要厘清

5万美元外汇额度:

不是“上限”,而是“便利线”

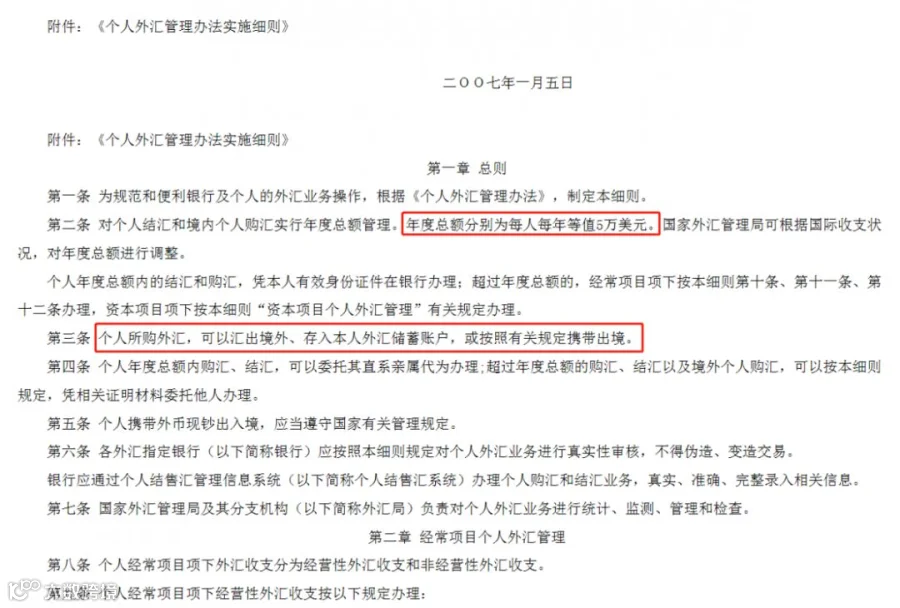

常说的 “每人每年 5 万美元外汇额度”,并非指个人每年最多只能兑换 5 万美元外币,而是便利化购汇结汇额度

简单来说,在这 5 万美元(或等值其他外币)的范围内,个人无需额外提供证明材料,仅凭身份证就能在银行柜台办理购汇或结汇,也可以通过手机银行、网上银行直接操作,流程便捷,因此被称为 “便利化额度”

不过,使用便利化额度购汇时,需要如实填写资金用途。目前官方认可的用途类别共有 15 种,涵盖留学、出境旅游、境外就医、探亲访友等常见场景,需根据实际需求选择,不可随意填写

如果因出国留学、境外就医等需求,所需外汇金额远超 5 万美元,也无需担心 —— 只要准备好身份证、留学机构出具的入学通知书、医院开具的就医证明等相关真实材料,前往银行申请即可

这部分超额购汇不受5万美元额度限制,但有个关键前提:资金用途必须属于 “经常项目”

需要特别注意的是,若资金用途属于 “资本项目”,如境外购房、投资美股等,则不符合超额申请条件,是不被允许的。总结来看:

5万美元以内:凭身份证或线上渠道直接操作,无额外限制

5万美元以上:提供真实 “经常项目” 用途材料,可申请超额,无额度上限

不少人会问:“自己的额度用完了,能使用家人的5万美元额度吗?” 从外汇管制规则来看,个人购汇需出示本人身份证,且购汇资金只能转入本人同名境外账户,或直系亲属(如配偶、子女、父母等)的境外账户。因此,直系亲属的外汇额度原则上是可以合理使用的,但需确保账户转账符合亲属关系要求,非直系亲属则无法借用

还有一个常见误区:认为境外使用支付宝、微信支付,或刷银行卡(信用卡、储蓄卡)的金额会占用5万美元额度。实际上,境外通过电子支付或银行卡刷卡消费的资金,均不纳入个人年度5万美元外汇额度计算范围

不过要注意:内地银行卡在境外取现有限额 —— 本人名下所有银行卡累计计算,每年境外取现金额不得超过10万元人民币

外币现钞出境:

携带金额有明确限制,超量需提前报备

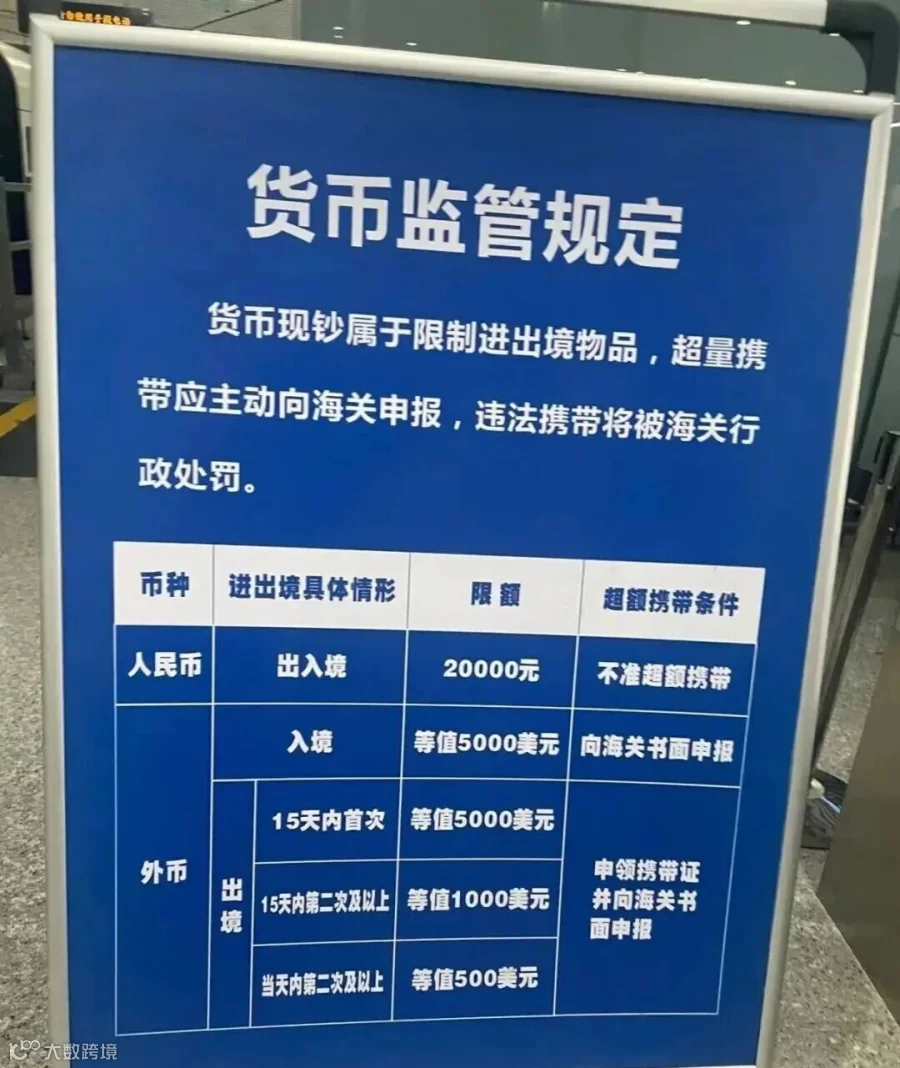

近期有不少 “携带美元出境被查” 的案例,可见很多人对现钞出境规则不熟悉。其实,无论是购汇后提取现钞,还是携带现钞出境,都有明确的金额限制和流程要求

1. 提取外币现钞:单日1万美元是 “分界点”

个人从账户中提取外币现钞,若当日累计金额在1万美元(含)以下,可直接在银行办理,无需额外手续;若当日累计金额超过1万美元,则需向银行所在地的外汇管理局提前报备,获批后才能提取。为避免流程繁琐,若需提取大额现钞,建议提前规划,分多天提取。

2. 携带外币现钞出境:5000美元起需办理手续

个人携带外币现钞出境,金额不同,要求也不同:

携带金额≤5000美元:无需办理任何证明,可直接出境;

5000美元<携带金额≤1万美元:需提前到银行申领《携带外汇出境许可证》;

携带金额>1万美元:需向外汇管理局申领《携带外汇出境许可证》,且审批条件相对严格,不建议轻易尝试

此外,若携带人民币现钞出境,每人每次携带金额不得超过 2 万元人民币,超出部分同样需按规定报备

-END-

健康医疗 · 身份&教育规划 · 专业合规

如您有上述需求,欢迎您联系盛诚~

可扫描下方二维码添加老师微信进行咨询

↓↓↓↓↓↓

▌版权与免责声明:本站内容除非注明原创,否则均为网友转载,涉及言论、版权与本站无关,如有侵权,请联系删除。如您需相关业务意见或服务,欢迎与盛诚国际顾问联系

▌责任编辑:小诚