易董AI x DeepSeek 大模型智能总结生成💥

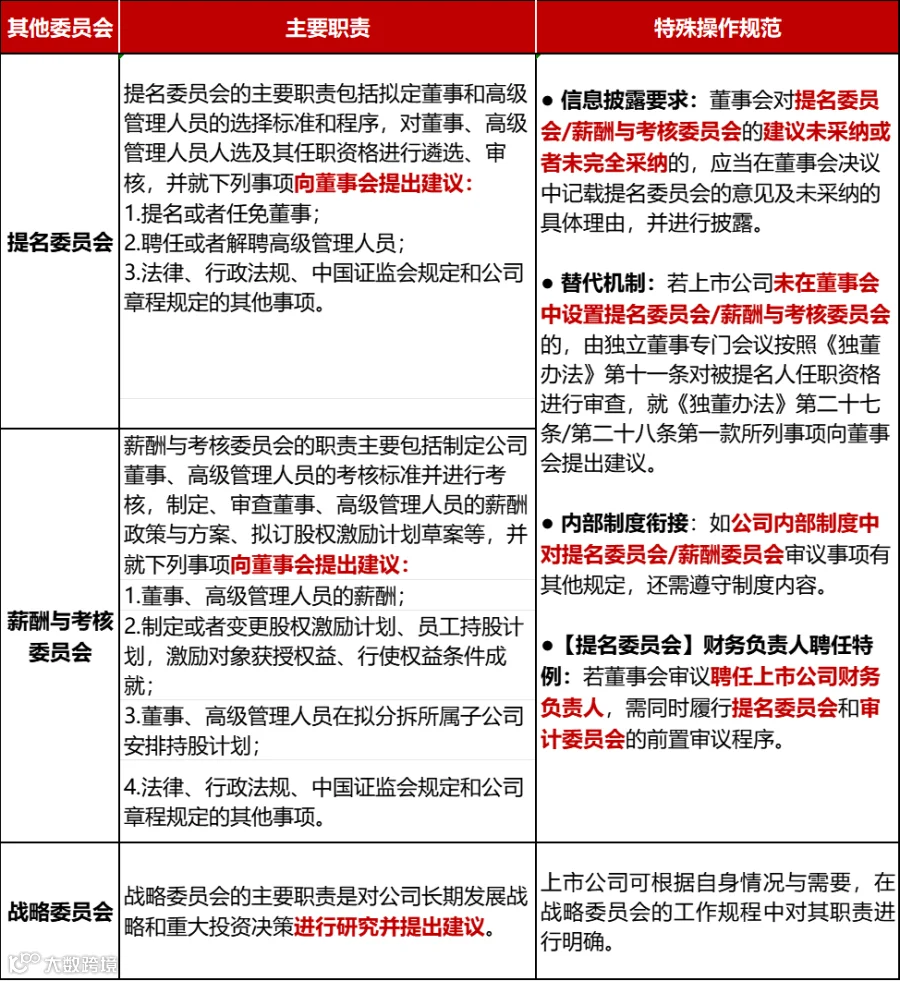

新规明确:审计委员会接棒监事会,成为治理中枢——须由3名以上非高管董事组成、独董过半且会计专业人士牵头,每季至少开会,先行审议财报、聘会计师及财务负责人等议案,并可代股东起诉、召集股东会、提案;同时统管财务、内外审计与内控,半年一查,重大缺陷须专项说明并督改。提名、薪酬、战略三委职责照旧:提名审人选、薪酬定考核激励、战略研长期规划,董事会若拒其建议需公开说明理由。

随着新《公司法》及《独立董事管理》《章程指引》等配套规则的实施,2025年6月6日中上协颁布《上市公司审计委员会工作指引》,正式标志着上市公司治理结构迎来根本性变革。一是审计委员会全面承接监事会职权,二是治理主体权责深度重构,三是监管标准进一步细化。这些变革要求上市公司重新审视董事会专门委员会的设置与运作,建立适配新治理生态的合规体系。

作为董事会下设的专门工作机构,董事会专门委员会具体分为提名委员会、战略与投资委员会、薪酬与考核委员会、审计与风险委员会四大类别,为董事会决策提供咨询和建议。本文梳理了董事会四大专门委员会的设置、人员构成要求、任期要求、会议召开规则及具体职责等方面,希望对大家有所帮助。

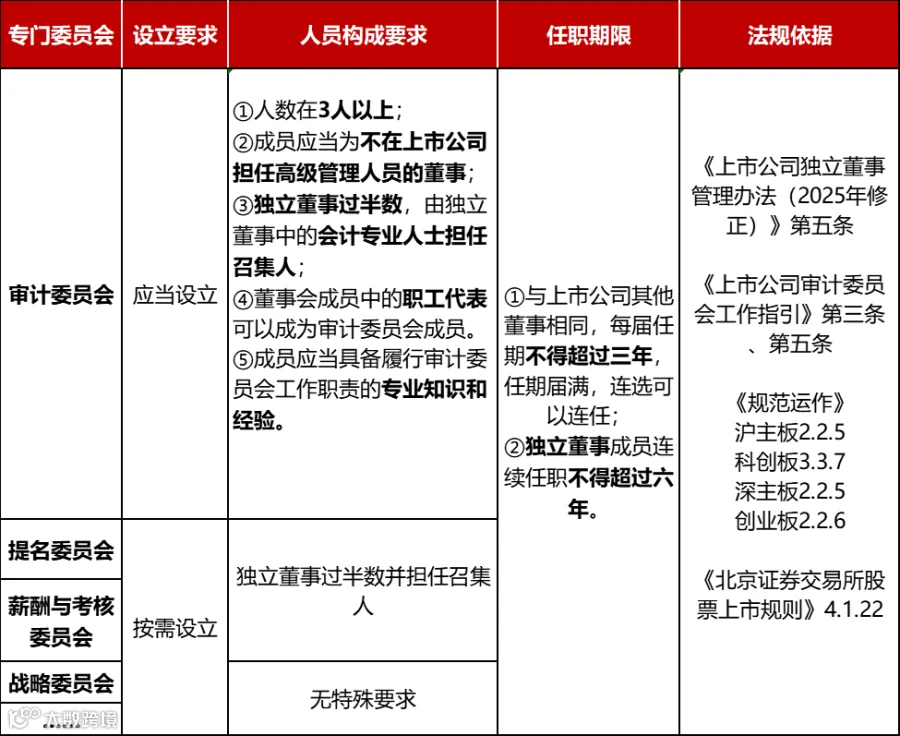

一、专门委员会的设立&人员构成&任期要求

Tip 1 审计委员会成员辞任特殊情况处理

审计委员会成员辞任导致审计委员会成员低于法定最低人数,或者欠缺会计专业人士,在新成员就任前,原成员仍应当继续履行职责。

Tip 2 会计专业人士至少符合下列条件之一:

1.具有注册会计师资格;

2.具有会计、审计或者财务管理专业的高级职称、副教授及以上职称或者博士学位;

3.具有经济管理方面高级职称,且在会计、审计或者财务管理等专业岗位有五年以上全职工作经验。

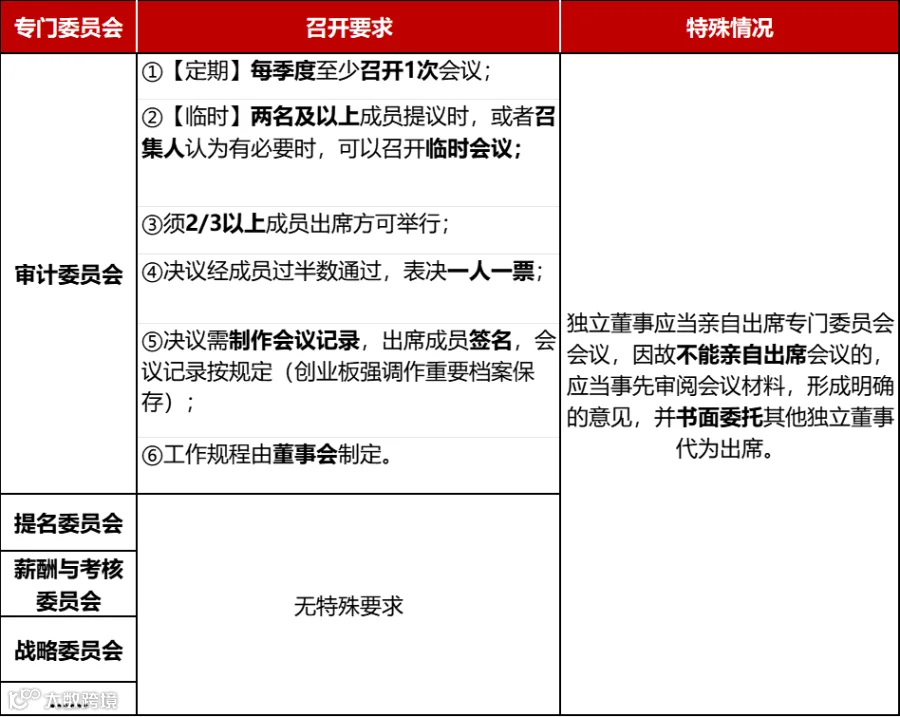

二、会议召开要求

1. 召开形式:专门委员会会议以现场召开为原则。在保证全体参会董事能够充分沟通并表达意见的前提下,必要时可以依照程序采用视频、电话或者其他方式召开。

2. 资料提供:董事会专门委员会召开会议的,上市公司原则上应当不迟于专门委员会会议召开前3日提供相关资料和信息。上市公司应当保存上述会议资料至少十年。

《上市公司独立董事管理办法(2025年修正)》第二十五条

《中华人民共和国公司法(2023年修订)》第一百二十一条

《上市公司章程指引(2025年修订)》第一百三十六条

《深圳证券交易所上市公司自律监管指引第2号——创业板上市公司规范运作(2025年修订)》2.3.4

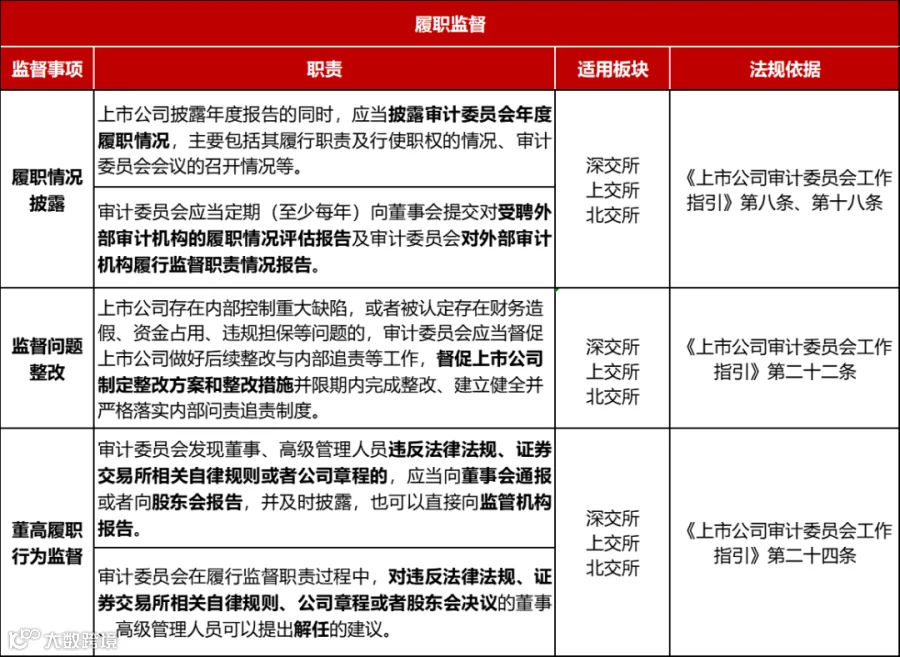

三、各专门委员会核心职责

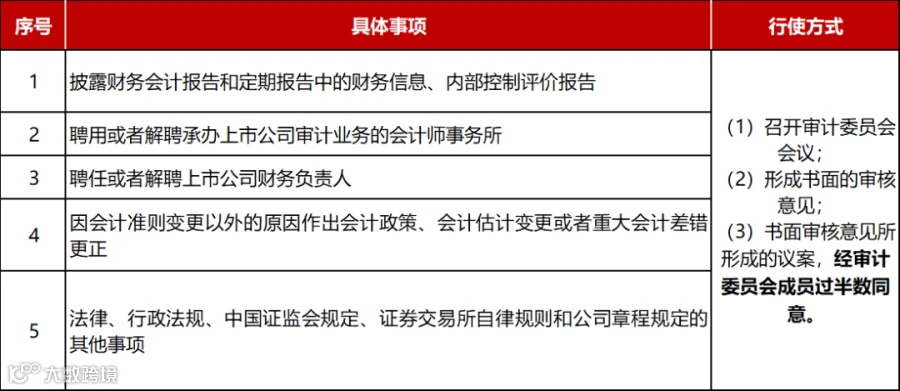

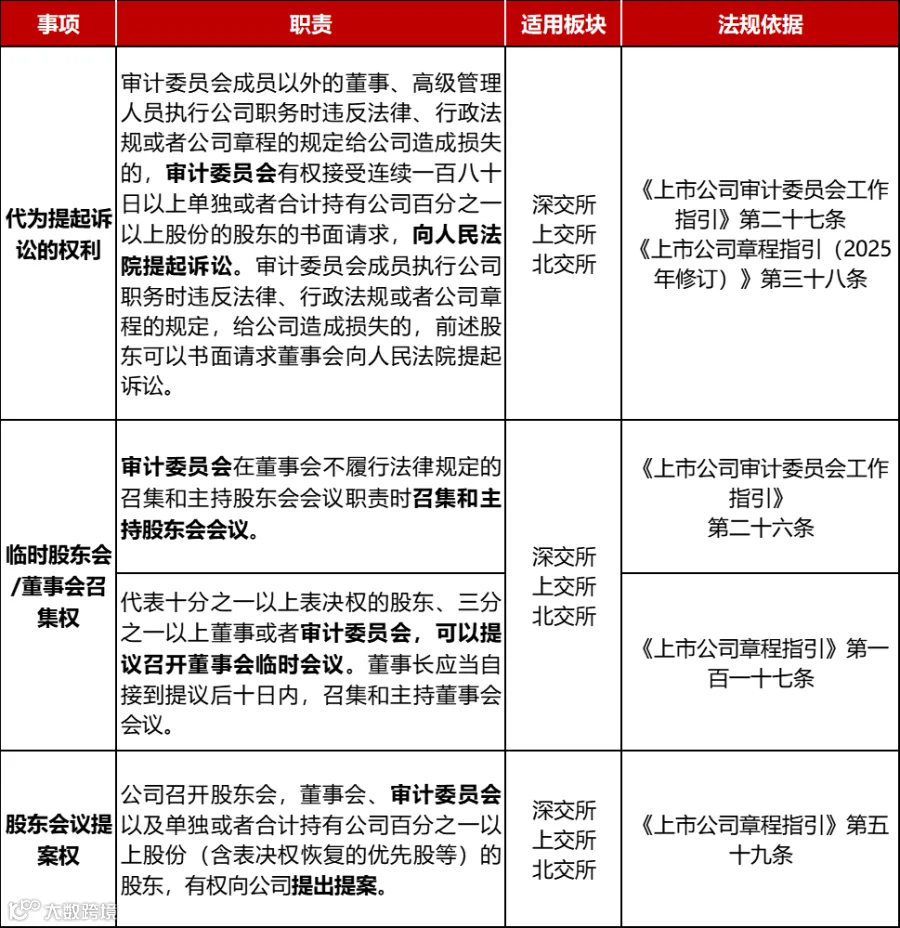

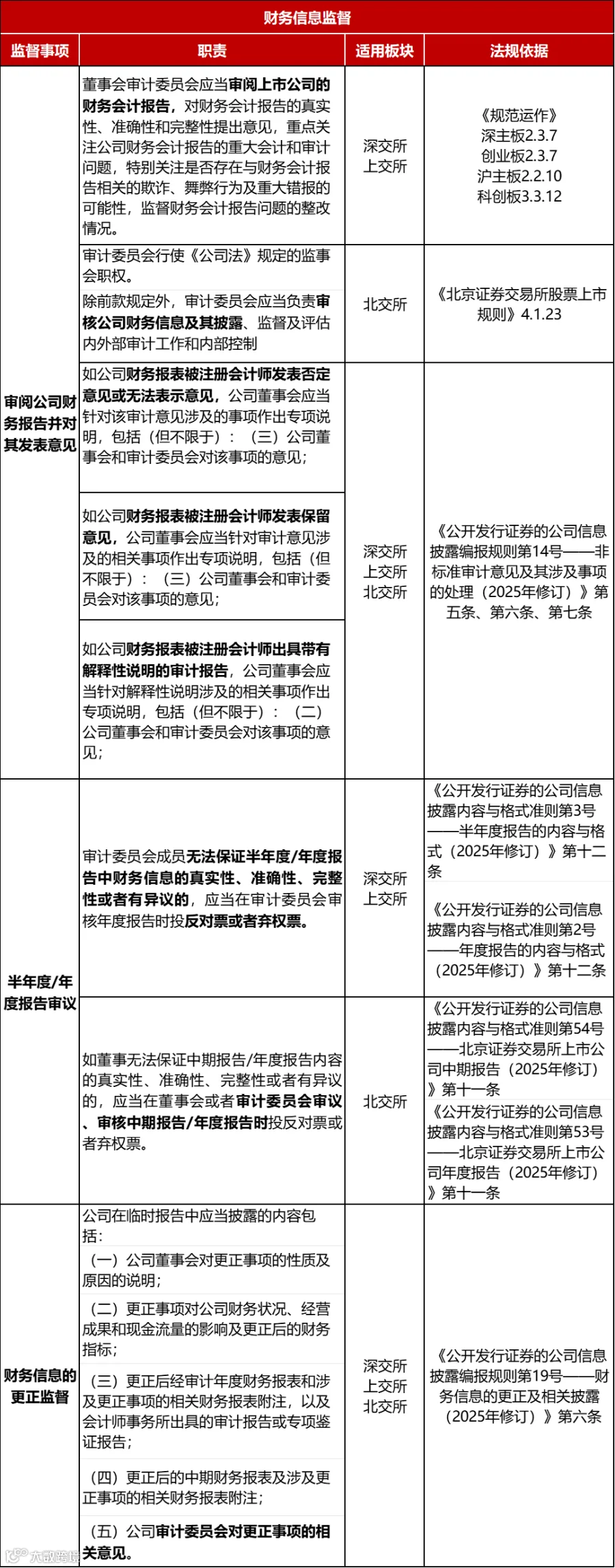

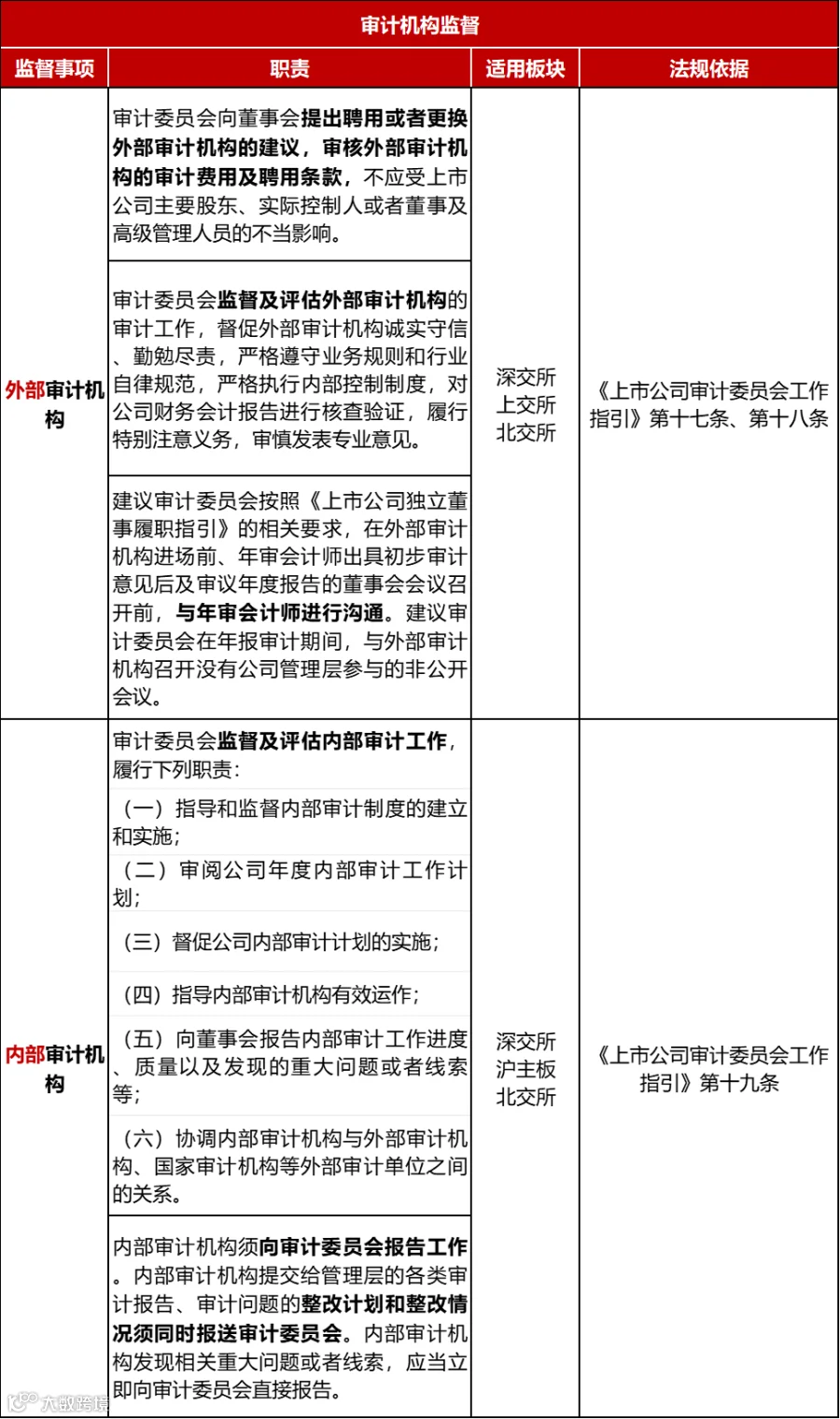

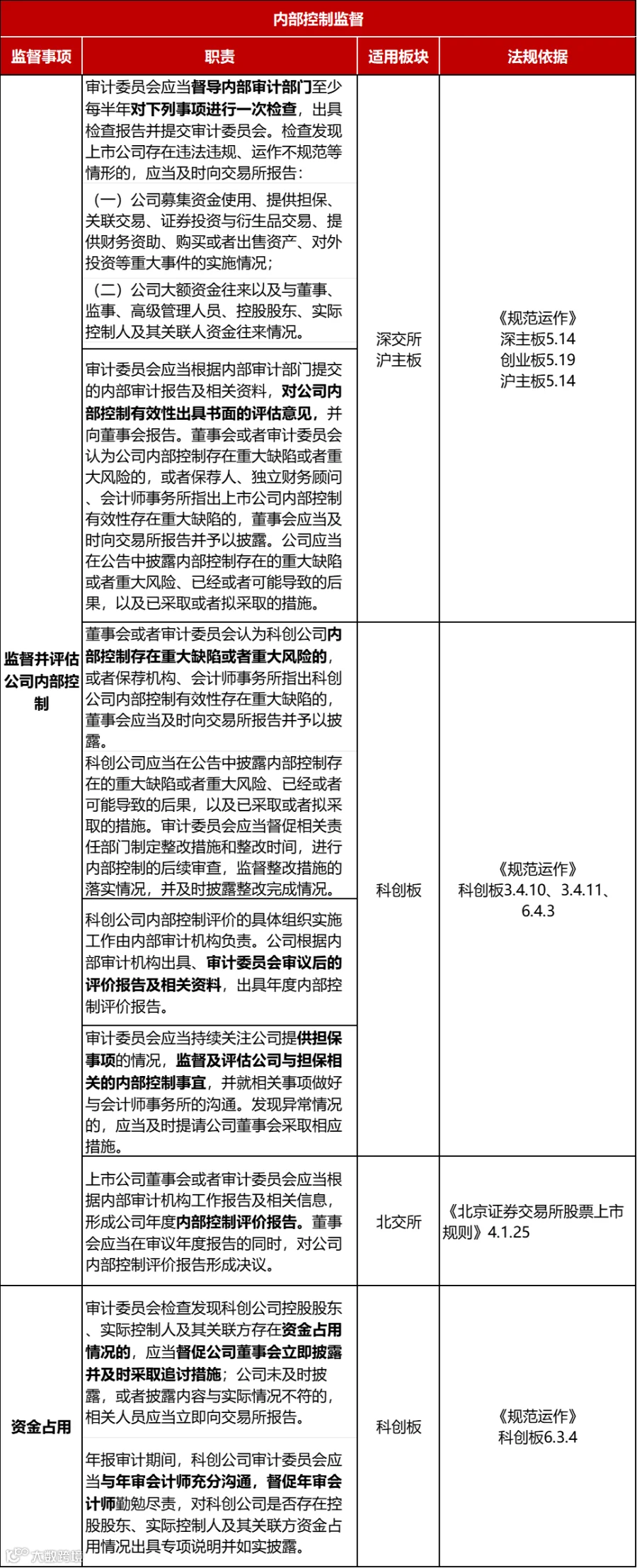

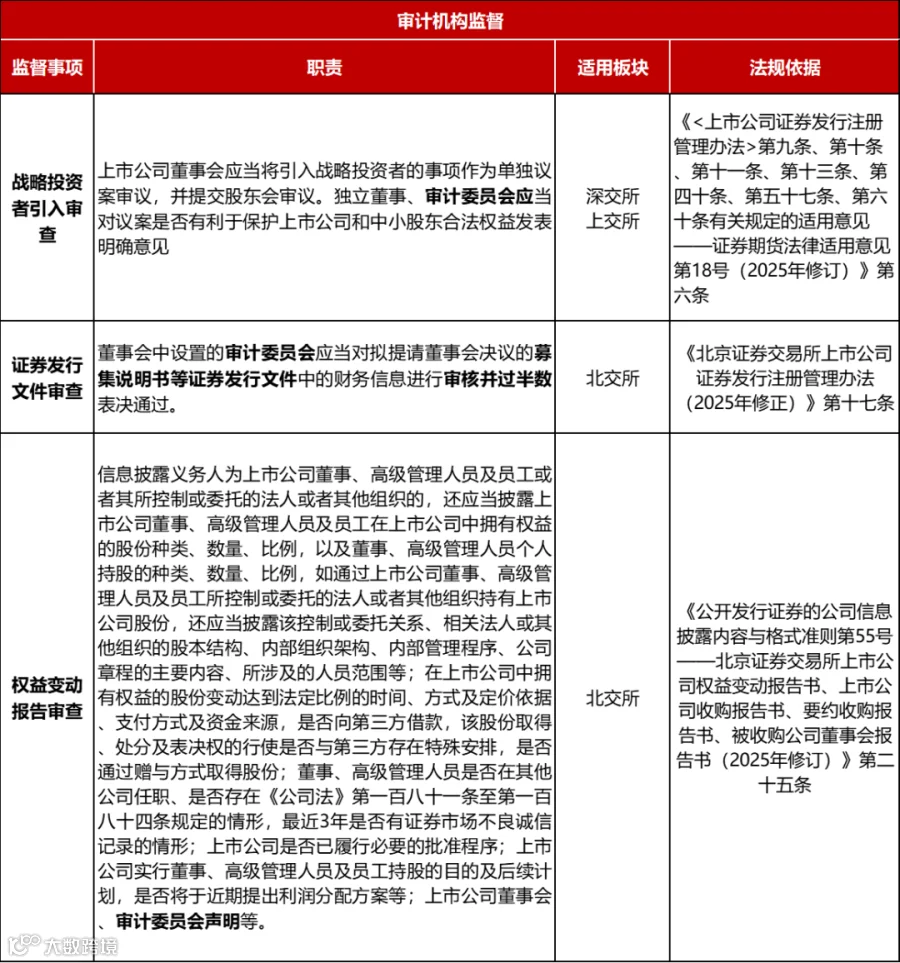

根据《章程指引》《治理准则》《独董管理办法》等新规,以下将审计委员会“承接原监事会的核心职权+原有监督职能+前置审议义务”等的核心职责,划分为“前置审议”“决策参与”“监督管理”“专项审查”“合规管理”五大维度,下面一起来看看吧~

根据《上市公司审计委员会工作指引》第十五条,下列事项提交董事会之前,应当事先经过审计委员会成员过半数同意:

审计委员会作为治理核心主体的关键权限,直接关联公司重大决策流程与监督权威。

监督管理可细分为“财务监督、审计监督、内控监督”三大核心领域,覆盖“事前 - 事中 - 事后”全流程,是审计委员会防范公司风险的核心抓手。

针对 “战略投资者引入、证券发行文件” 等特定场景,审计委员会履行专项审查义务,保障公司关键决策合规。

审计委员会通过披露自身履职、督促监督问题整改、纠正董高履职偏差,履行合规管理职能。

更多关于审计委员会承接监事会的职责事项,可戳往期推文《监事会退出后,审计委员会承接了哪些职权?》

《上市公司治理准则(2025年修订)》第四十一条

《上市公司独立董事管理办法(2025年修正)》第十一条、第二十七条、第二十八条

《股票上市规则》深主板4.2.16、创业板4.2.3、沪主板4.2.16、科创板4.3.15、北交所4.1.23

四、合规问答精选

上市公司董事兼财务总监可以担任公司审计委员会委员吗?

A:

不可以,审计委员会要由不在上市公司担任高级管理人员的董事担任。参考法规《上市公司独立董事管理办法(2025年修正)》第五条规定。

关于业绩预报,除了董事会审计委员会审议,需要再上董事会审议吗?

A:

不需要的。可以参考法规《上海证券交易所上市公司自律监管指南第2号——业务办理:第六号定期报告(2025年8月修订)》第一节的相关内容。

审计委员会需要审议公司的各期定期报告吗?

A:

需要,审计委员会的职责需要审议公司的财务报表。参考法规《上市公司治理准则(2025年修订)》第四十条。

点击“阅读原文”可申请试用易董