报告对食品饮料、美妆个护、医疗保健等20多个行业的270位成熟广告主进行了调研,结果显示,2022年中国市场营销投资信心整体正向,企业整体营销费用稳中看涨,增幅为19%。

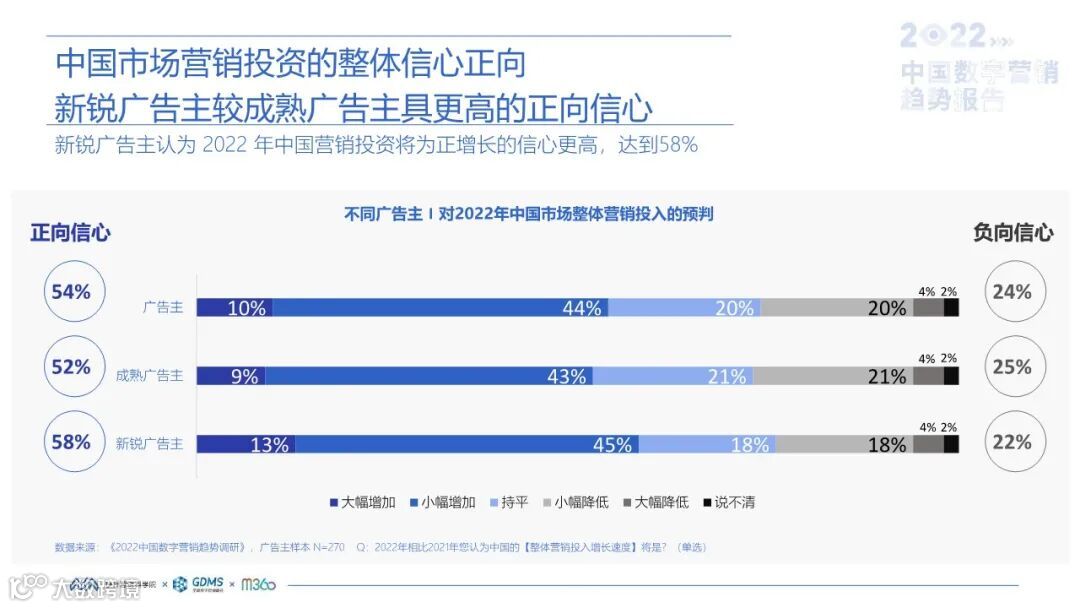

《报告》称,54%的广告主认为2022年中国整体营销投入将增加,10%认为将大幅增加,44%认为将小幅增加,认为营销投资增加的广告主占比较2021年增加7个百分点,显示出中国营销投资信心持续正向。体现在营销费用上,企业整体营销费用稳中看涨,增幅为19%。2022年中国数字营销平均增长率与整体营销投资增幅一致,为19%,虽然较2021年22%的实际涨幅有所回落,但仍保持高增长态势。

《报告》显示,分别有88%和83%的广告主选择了品牌目标(强化品牌形象及提升品牌认知)及效果目标(提升销量),占比均较去年增加,相比之下,选择品牌目标的广告主占比更高,品效并重是2022年的营销目标。

《报告》发现,与企业整体营销预算增长19%一致,2022年中国数字营销预期增长率也为19%。分媒介资源类型来看,移动端仍是广告主营销投资的主要选择,73%的广告主表示将增加移动互联网的投放。户外和智能电视大屏增加投入的比例较去年上涨显著,分别为25%和19%。相比之下,PC端、直播电视增投较为乏力。

《报告》称,分资源类型来看,短视频、社交和电商媒体位列第一阵营,受访广告主中选择加大短视频、社交和电商投放的广告主比例高达79%、77%、57%。不过,直播相较去年增加投入的占比下降5个百分点,搜索和综合资讯的增加投入占比也有不同程度下降。

分广告形式来看,具备转化和带货能力的KOL广告、短视频位列第一梯队,增加KOL广告和短视频投放的广告主比例达70%、69%。效果广告和信息流仍具优势,两者加大投入的广告主比例均超5成。

对于不同营销领域的数字化应用水平,《报告》显示,目前电商及用户运营、KOL投放、数据管理的应用相对较高,但也仅在30%~40%之间。更多的板块尚在建设中,中国营销数字化发展空间巨大。

-END-