摘要:这篇报告专注于东南亚和南亚的市场情况,首先观察了相关地区的整体数据和潜力,并且收集了部分人口特点的资料,列举逐个国家的相应的政策和政府态度。5月份,泰国的政策有所转好,计划免除加密货币划转中的税费,而与之相对的,印度持续加大了收税力度,导致当地平台交易量下降70%。另外Coinbase试图使用印度支付公司的接口支持法币入金服务,但随后该服务暂停,Coinbase高管称收到印度央行施压,彻底下架了该服务,一定程度上显示当地对外来平台的不支持态度。Binance方面在年初投资了马来西亚的平台MX Global后,5月表示其正在积极寻求菲律宾的牌照,目前菲律宾虽然未正式允许加密货币衍生品的发放,但它是少数可以发放类似许可牌照的国家。

在加密货币市场,亚洲地区具有相当大的市场价值,根据Chainanalysis的地区报告,中亚南亚和太平洋地区在2021年间集中了14%的加密货币交易活动。

另外,东南亚的潜在用户数量广泛,首先,此区域的互联网渗透率据报道在58%-84.7%,具有大量的用户基础,同时,以菲律宾为代表的东南亚国家有着将近2千万的全球外出务工人口,这会带来类似非洲的以加密货币为媒介的外汇需求。而该地区也有相关的支持倾向,其东南亚国家联盟发表的2025金融计划就阐述了对于加强区块链技术发展的计划。

人口特点

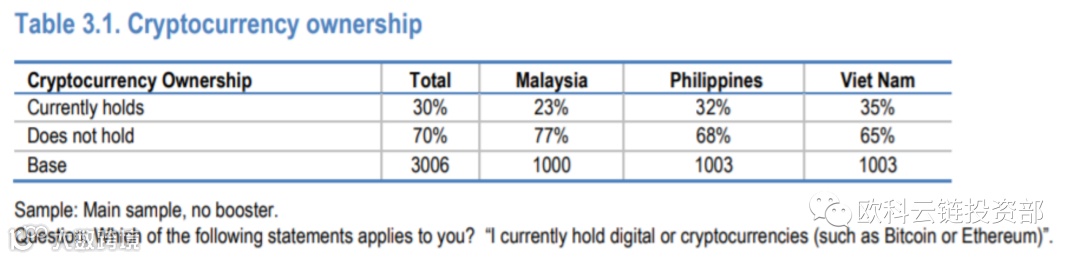

OCED在2019年末发布了其对于东南亚三国的居民对于加密货币的相关调查,此报告覆盖菲律宾,马来西亚和越南,虽然存在可能的偏差,但是对于整体的东南亚情况具有一定的概括性。

首先,据此报告,近30%的参与者持有加密资产,但是80%的参与者是知晓其存在,这意味着潜在的交易用户增长空间广。

同时我们还能看出来,持有货币的人口年龄在不同国家存在差异,马来西亚和越南为25-44岁居民多,而菲律宾集中在45-55岁。一方面,主要持有者是25岁以上,正值壮年且有收入的人群,另一方面不同国家可能存在不同的国情,例如菲律宾存在地区最大的海外务工人口,同时存在着80%的人口没有本国银行账户,这致使大量的成年人持有加密货币进行换汇。

此报告也捕捉了人们对于持有加密货币的多个动机,其中最主要的因素是挣快钱(41%),其次则是借此加深对于加密货币的了解(34%)和作为一种网上支付的手段(32%)。其他的原因则包括分散投资风险,作为长期投资,和支持底层科技或只是作为兴趣。由此可知,大部分的东南亚用户的兴趣点在于投资以及赚取利润,人们将其视为类似于股票投资的经济活动,并对其收益具有相当积极的看法。而将其作为技术来研究的相对较少。

而作为消息来源,人们一般从网上的文章及新闻和社交媒体平台获得,第三位的则是线上广告,这三个因素反映了80%的受访者的信息源,可以作为做要的推广手段。

各地区情况概括:

东南亚和南亚市场中,印尼,泰国和印度因为其大量的人口或者对于加密货币的有关政策而成为加密货币活跃地区。另外,菲律宾和越南也存在着大量的GameFi和侨汇需求的潜在用户。

政策方面,除印度没有具体牌照要求外,目前各国都需要获得当地监管部门的认可以合规运营开展业务。

国家 |

现货 |

出入金 |

托管类钱包 |

托管 |

衍生品 |

印尼 |

BAPPEBTI |

禁止 |

|||

泰国 |

Thai SEC |

禁止 |

|||

菲律宾 |

BSP |

||||

越南 |

N/A |

||||

马来西亚 |

SCM |

N/A |

|||

新加坡 |

MAS-PDT |

MAS-PDT/SFA |

|||

印度 |

N/A |

||||

日本 |

FSA |

||||

越南尚未有具体的法律框架出炉;

马来西亚仅有对传统金融市场的derivatives牌照,该牌照为发放给加密货币公司,加密货币也没有专门衍生品牌照;

印度无加密货币牌照,但需缴税。

印尼

印尼市场与政府

印尼有2.706亿的总人口,是东南亚最大的经济体,20年官方统计有4.45百万(1.6%)的加密货币投资者,中央银行禁止了加密货币作为支付方式但是大宗商品期货交易监管会(BAPPEBTI)则视其为大宗商品并允许交易和托管服务,有25家平台完成了合规注册。注册机构可以开展现货,出入金,保管加密货币的业务。衍生品业务不在被许可的运营业务内。

同时,并非所有代币允许在印尼进行上架售卖,BAPPEBTI依据各个代币的币值和安全性,创始人和团队信息等因素,发布了一个加密货币白名单,在印尼合规运营的平台只能交易上述的清单中包括的229个代币。

关于交易税,自21年5月份考虑对加密货币平台加税以来,该议题尚未有最终的定论,近期传出可能的标准为0.05%,低于该国股票的0.1%,同时会有0.03%的加密货币所得税,这虽然有可能侵蚀利润,但可以看出政府对交易持积极监管的态度,中央银行禁止了加密货币的支付功能,而默许了其作为商品的交易功能。

印尼消费者特点

而印尼人民近来的活动主要集中于投机盈利方面和加密货币游戏方面,交易行为也主要集中在现货方向。而民众更倾向于直接的法币入金,因为其简单高效,但是P2P因为银行账户的持有率低,也有一定市场份额。

项目

Indodax是其明星平台,Coingecko显示22年4月单日交易量$34,888,111,而其推特有8.5万关注者,similarweb上的月流量620万。另外还有被Binance投资的平台Tokocrypto同期交易量$29,985,740;类似的还有Pintu(21年5月被coinbase等投资)和Rekeningku.Com。上述都有在BAPPEBTI做合规注册。另外Luno,Zipmex也有进行合规注册并涉足当地业务。

泰国

泰国市场与政府

泰国有6963万的人口,5300万网络用户和据第三方统计早在18年底19年初就达到了51万加密货币持有者(7.4%),政府2013年禁止了比特币,虽然近年来有解封和态度缓和,但是当地人认为法律的不确定性大。

它是最早的开始监管加密货币市场的东南亚国家之一,现如今泰国监管机构SEC仅发放给了包括huobi在内的9个平台合法经营的牌照,不过SEC认为Huobi不具备合规资质,正在收回其合规资格流程中。而不断变化的法律条款也在增加合规平台的经营成本。例如SEC要求合规平台提供所有的用户的资料,而这导致了泰国第一也是最大的平台BX停止经营,另一个持牌的韩国平台Upbit也据推测因为成本问题退出了泰国市场。

SEC的许可范围为代币买卖及币币交换,资管,钱包和顾问服务,而衍生品不在被允许范围内。

另外SEC颁布法律仅允许BTC,ETH,XRP和XLM作为基准币,同时禁止其他代币的ICO

21年底至今,政府持续加强合规性,准备将Defi项目进行规范,并且禁止Meme代币和NFT。

泰国的政府对于相关税法也在不断做着调整,以期在监管的情况下不过分打压加密市场发展,预计新的税法将于22年4月-12月间出台,规定加密货币用户将免于7%的交易过程和转移过程中的资产附加税,但是会受制于15%的资产所得税,不同于印度,该所得税支持民众将所有加密货币共同计算所得,而不是分开计算。

同时泰国SEC颁布明确指示,不允许加密货币作为支付媒介。

泰国消费者特点

民众对于加密货币的热情高,政府也在出台免费的交易课程来教育民众,主要的加密货币购买随着大市场的趋势变化,最近最受欢迎的是流动性挖矿以及玩区块链游戏来赚钱;而对于衍生品,当地法规并不允许,所以本地平台无法提供衍生品。

项目

其当地最大的平台是BitKub,交易量据Coingecko,22年4月单日达$114,589,475,因为其合规,它在当地可以便捷的开展市场营销业务;另外当地也有长期存在于市场上的项目,如以太坊扩展项目OMG,预言机Band,和defi项目Alpha,而现如今本地链上项目有向BSC迁移的趋势。

而当地的P2P虽然合法,但是同样遭遇很严格的监管而市场份额小,当地人主要使用平台进行主要的法币入金或者使用gateway。

菲律宾

菲律宾市场及政府情况

菲律宾拥有1.08亿人口和第三方估算统计4%的加密货币持有人数。同时,它是东南亚第一大全球第四大的海外务工人口,同时80%的菲律宾人没有本国的银行账户,这使得区块链技术被广泛的接受,用于了外汇等方面。菲律宾有着地区百分比最高的加密货币持有人数。面对巨大的需求,政府对加密资产持开放态度。财政部甚至发行了部分以太坊证券。其中央银行BSP负责颁发加密货币牌照Virtual Money Operator License,目前已注册了18家加密货币平台,负责监管银行账户等活动,该牌照覆盖现货交易,衍生品,法币出入金和托管,但未有衍生品服务得到批准。而据报道,Binance正准备获得该牌照而努力;而菲律宾SEC则负责监管ICO及STO等平台活动。

而当地银行中也存在着对于加密货币较为友好的个体存在,例如UnionBank PH会提供给合规公司一些API上面的服务并且积极的与区块链项目进行接触。

消费者特点

除了侨汇的需求外,菲律宾民众对于加密货币的需求也依然较大,首先是加密货币被认为为一种对于波动的法币和不稳定的经济的对冲避险工具;现如今当地的区块链游戏例如Axie Infinity也很受欢迎;但对于衍生品方面,虽然合规但是其需求量极少,民众一般以现货交易并且流动性挖矿和玩游戏为主。

项目

Telcoin是菲律宾的钱包项目,也支持换汇功能,推特的社群人数为6.7万,另外还有similarweb上像是近1百万流量的coins.ph,同样是钱包品牌,支持入金,支付账单和换汇业务。同时还有OTC项目PDS和MoneyBees,投资部将会尝试接触。

越南

越南市场及政府情况

9646万人口,第三方估算统计20年6.1%,越南主要的加密货币执法机构是the States Securities Commission(SSC)和the State Bank of Vietnam(SBV)。在越南,使用加密货币的支付方式被法律禁止,2018年,在一次涉及32,000越南人的加密货币诈骗案后,首相签署限制加密货币行为的指导文件,SBV随后禁止了矿机的进口。现如今,政府层面并没有任何相关crypto的指导文件出台。而对于加密货币的严格措施也很可能跟长久以来政府对于外汇和黄金的严格管制有关。越南的平台的KYC手续复杂繁琐,这是因为平台时常要为自己平台的诈骗的行为负责。同时,因为现金依赖强,现金直接入金的需求量也很大。另外,未观察到本国有加密货币衍生品产品

越南消费者特点

越南人民对于加密货币的态度比较乐于接受,从2019年7月至2020年6月一年间,越南的加密货币流入超越了其他东南亚国家及澳新,这与其国家内的人民的投资习惯有关。因为长期的越南盾的波动,人们有储存黄金的习惯,预估2012年的越南人的总黄金储额为300-500吨,而加密货币也被越南民众看作是对冲法币的手段之一。同时,越南与菲律宾类似,有着庞大的海外务工人口,具有换汇需求。

项目

越南相关项目数据少,bitcoinVN是本国第一家平台;另外值得注意的项目是coin98,提供多链钱包和Defi集成,telegram社区2万6千人以上,其于21年7月份获得1.125M的战略投资,次年1月又获得币安的战略投资。当地人有长期偏爱的altcoin例如SOL,MINA和AXS。

马来西亚

马来西亚有3195万人口和3.15%的普及率,2020年7月,监管部门Malaysia’s Securities Commission(SCM)才允许在注册过的平台进行交易,而3%的人口普及率使得用户较少,但潜力大。加密货币的监管部门除了上述SCM管理登记注册,还有中央银行BNM管理支付收费事宜。现如今只有4家完成登记注册,分别是本土的SINEGY,MX Global ,伦敦的Luno,和新加坡的Tokenize Technology。而加密货币市场也被严格监管着,例如不允许任何衍生品交易,所有上币都需要获得SCM的允许,现有平台只允许BTC,ETH,LTC和XRP。

近期政府态度转好,2020年10月发布关于STO和IEO的新规,这将cryptos认定为证券,市场普遍认为这会促使更多的IEO的发行。

本土唯一合规平台SINEGY的社群较小,推特有453名关注,电报223名关注,21年6月每天交易量1BTC。

新加坡

新加坡570万人口,经济发达,其政府的有关政策逐渐变严,政府正在努力维持监管和创新之间的平衡;2020年底,政府赋予106家实体临时的不需要持有Payment Service Act(PSA)监管下的PDT牌照的数字平台运行豁免,而加密货币衍生品未被清楚界定是否可以由DPT持有者提供,还是被另一项法律Securities And Futures Act所规范,目前无加密货币衍生品提供商在新加坡被批准。新加坡最大的银行-星展银行计划开设自己的数字平台,新加坡证交所入股10%。

自21年中开始,有将近170家实体正在申请正式的数字交易运营牌照,其中包括阿里巴巴和Alphabet。在申请期间,这些实体可以持续一些特定的支付服务,据报道,包括一些头部平台在内的100多个申请机构因为无望最终的MAS牌照而选择撤销申请,例如22年12月,币安撤销了相关申请,并转而前往中东地区获得巴林,迪拜的牌照,并且停止了为新加坡用户提供服务。

而目前仅有5家获得了正式的批准,分别是澳洲平台Independent Reserve,星展银行的子平台DBS Vickers,本土交易平台Coinhako,支付商TripleA,FOMO Pay。

印度

13.66亿人口,45%的互联玩普及率,鉴于政府对于资金流,法币和自身经济的考量,关于加密货币相对谨慎,2018年印度储备银行(RBI)禁止了所有银行对于加密货币公司的业务,这致使当时最大的平台Koinex和拥有最多的用户Zebpay一度停止运转。

印度没有具体的加密货币从业公司的合规牌照,当地银行对外来平台开展业务持消极态度,目前当地市场的支持法币入金的平台以本土平台为主。

印度的政策浮动大,总体严格且不利于平台发展,虽然RBI发布禁令,在2020年3月,最高法院又宣布禁令违宪,但是,银行仍然不为加密货币相关公司提供服务。今日,传出消息,印度政府或会将加密货币认定为资产,并且the Securities and Exchange Board of India (SEBI)会出台相关监管法规,22年,印度出台相关税法,要求加密货币用户受制于30%的资产所得税,并且该税按照单一币种计算所得税,而不是整体计算,该法规使得当地头部平台的交易量一度下降70%以上。

而也是因为当地的法规的不确定性。

另外观察到,4-5月间,Coinbase试图通过支持印度支付商印度国家支付公司的UPI接口来允许用户直接卢布入金,但是UPI随机发布声明表示未有允许该行为;之后因印度央行的施压,Coinbase暂停了该服务。

头部项目

印度有多个大型平台,例如被coinbase投资的平台CoinDCX,Coingecko 22年4月数据显示其日交易量在$9,973,282。另有被binance收购平台Wazirx,同期交易量为$34,252,939;Bitbns交易量$21,557,503,Zebpay为$4,464,927。另有衍生品平台Delta,其衍生品同期交易量为$619,558,437。

日本

1.26亿人口,2.2%持有率,政府态度倾向于监管而不是抑制,2017年通过的Virtual Currency Act允许了加密货币的支付功能,监管机构Financial Service Agency(FSA) 同时要求平台进行登记注册, 目前共有30家获得批准包括OKCoin,Huobi,Coinbase,FTX等国际平台也有在列。2011年起发生多起黑客入侵事件,特别是2014年的Mt.Gox被黑客入侵损失850,000枚比特币,使得政府组织起专门的加密货币研究小组。2018年Coincheck的黑客事件导致了5.32亿美元损失,致使政府收紧牌照的发放。据报道,至2020年3月,共有23家机构的得到了许可。而上市平台Coinbase直到21年6月才获准进入日本市场。

而黑客事件也促使一个被FSA认可的协会Japan Virtual Currency Exchange Association (JVCEA)成立,该协会连同FSA一起加强关于AML.KYC审查。有观察称因为严格和独特的AML/CFT要求,当地银行对于加密货币参与者相对保守谨慎,而政府也倾向于本地的平台来服务本国用户,以此保护消费者权益。而这些平台的上币也受到限制,例如USDT因为被认定不具有清晰的发行方界定而被拒绝平台供应。

除了加密货币平台外,broker在日本市场也很活跃,这是源于相对容易的牌照获取和这些broker长期植根于传统金融领域的用户根基,代表公司有SBI和GMO。而对于一些传统的银行企业,虽然他们对于加密货币公司的业务相对保守,但是同时也参与成为了几个头部平台的股东。

21年3月,日本一家银行三井住友信託銀行 (Sumitomo Mitsui Trust Bank, Limited)开展了了符合金融商品取引法的STO,而日本也同时允许在持有Type 1 Instrument License的情况下发行加密货币差价合约,这两项业务也很可能激发市场热情,引领近期的风向。