在上篇文章《如何理解企业负债?》中我们分享了如何理解一家公司的负债结构。但在实际的投资中,还有一种非常重要却因为没有直接体现在财务报表上而不易被普通投资者重视的负债,它就是“隐形负债”。

今天的文章,我们就通过几个著名的商业案例向大家具体介绍下隐形负债的三种主要形式以及识别的方法。

隐形负债的来源

隐形负债的危害

隐形负债对于企业来说非常重要,严重时甚至可能导致企业的破产。

企业会通过一些方法和手段将平日里相对微小的负债隐藏起来,但是由于只是隐藏却并没有解决这些负债,才使得这些微小的负债有可能会积累成不可弥补的巨型负债,最终一起爆发导致公司破产倒闭。

关于隐形负债,最著名的案例可能就是安然公司的破产案。安然公司曾经是世界上最大的能源和商品服务公司之一,名列《财富》杂志“美国500强”第7名。2001年初,安然公司财报上还在宣称其公司业务“季营收成长4倍,连续21个盈余成长”的利好消息,然而就在仅仅几个月后,公司却突然报告了6.18亿美元的亏损,并迅速于当年申请破产,为投资者带来了无可弥补的损失。

可见隐藏负债的破坏力是巨大的,即使是美国500强的超级企业,也难逃毁灭的结果。

识别隐形负债

隐形债务因为其复杂性和隐蔽性,一般很难被投资者发现,但幸运的是,经过无数投资机构和专业审核人员数十年来的摸索和研究,已经总结出了大部分隐性负债的存在形式。

隐形债务存在的三种主要形式是:

1. 企业经营性质的隐形负债

2. 企业通过调整财报刻意隐藏的负债

3. 企业通过融资转化的隐藏债务

01

企业经营性隐形负债

企业的第一种隐形负债来自于企业所从事行业固有的业务特点。所谓的固有行业特点,就是指所有从事该行业的公司都会面临的共通问题,比如化工、能源采掘、造纸行业可能面临的对自然环境破坏产生的环境治理负债;交通运输行业可能面临的事故产生的潜在诉讼负债以及一些公司在使用土地后产生的土地复垦义务或者一些特殊设备或者工艺对员工造成损伤的潜在负债等等,这些负债由于不一定会发生或者不好统一衡量时间和资金成本很难估计。

一般情况下,企业没法把这些未来支出体现在财报中,所以专业投资机构在了解一家公司的时候会具体结合企业的经营特征和企业所处的宏观环境来分析,也就是我们通常说的PESTEL宏观分析法:通过审核企业的政策环境(P)、经济环境(E)、社会环境(S)、科技环境(T)、自然环境(E)以及法律环境(L)来更全面的识别出企业的经营性隐形负债。

ABB成立于1988年,其鼎盛时期员工20多万,世界500强排名第68位,旗下拥有诸如高压直流输电线、工业机器人等数十项改变人类的重大技术。

ABB创始初期由一家瑞典公司和一家瑞士公司合并组建成功,合并后的ABB兼具两家公司之长,迅速的发展壮大,从强强联手中尝到甜头的ABB继续在1989年12月收购了为炼油厂和石化企业制造锅炉的美国燃烧工程公司(以下简称“美燃”),然而正是由于ABB没有发现这笔并购交易中的隐藏债务,最终导致了这ABB发展史上最大的灾难,使得ABB一度濒临破产。

这场灾难的原因是ABB公司在尽调过程中并没有发现美燃公司的锅炉产品使用了含有致癌物质的石棉作为隔热材料,而这种材料导致使用它的操作工人身体相续出现了不良反应,受害者们组织起来向ABB提起了集体诉讼,原告人数多达10万人,最终法庭判处ABB总计应支付8.65亿元的赔偿。

这笔巨额赔款的破坏效果立竿见影,ABB公司第二年就出现了6.91亿美元的亏损,而在之后的岁月里,即使ABB在2000年将出现问题的子公司美燃低价卖给了其他公司,赔偿责任也没有随着美燃公司的易主而转移,这笔赔款依旧由ABB来支付,最后不堪重负被挤压至濒临破产的ABB不得不成立了一个12亿美元的信托基金作为赔偿保障,才换取到原告同意美燃公司的破产,结束了这场官司。

从ABB并购美燃的案例中我们可以看到,潜在的法律诉讼风险并不能直观的从企业财报上获取,但是我们可以对企业进行进行尽调的过程中结合企业的经营特征来识别和评估他的隐形债务。

02

企业通过调整财务报表刻意隐藏债务

除了通过尽调发现企业在经营过程中自然产生的隐形债务,我们还需要主动考察和寻找一些企业刻意隐藏的债务,这部分债务一般是出于优化财报数据的目的而刻意调整和隐藏的。我们以新城控股收到上交所的公开询问函为例进行分析。

2019年4月新城控股收到上交所【2019】0410号询问函(图1),询问新城控股公司是否刻意将高额负债隐瞒在自己的财务报表之外,是否存在调整公司利润的行为。

图1:上交所【2019】0410询问函

为什么上交所会如此关注一家房地产公司是否将关联公司的财务信息并入母公司财报呢?主要是因为房产项目一般资金量大,房地产公司通常会有大量的合营或者联营公司来分薄资金量和风险,这并无任何不妥。而新城控股的问题在于其应该按照会计准则要求将这些合营公司中自己持股50%以上的公司(即新城控股拥有控制权的公司)的债务也体现在自己的账上。

新城控股之后在其回复函(图2)中解释之所以没有体现其他公司负债的原因是“根据公司章程约定”大多数股东同意不将子公司债务并入新城控股进行核算。换句话说,新城控股是根据自己的公司章程而不是会计准则的规定来决定债务的归属的,显然,这样的做法客观上增加了投资人正确理解公司真实债务情况的难度。

图2:新城控股【2019】033回复函

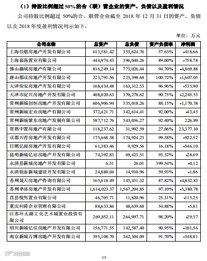

实际上,从新城控股2018年年报上可以看出(图3),未并表的24家企业大多数都是亏损企业,资产负债率也都非常高,例如仅永清新城房地产公司这一家公司的资产负债率就高达399.54%,意味着该公司负债是其资产的4倍。

图3:新城控股联(合)营公司情况

如果将这24家公司的数据并入新城控股公司财报,那么就会增加新城控股的资产负债率,如同我们在之前的文章中所分享的一样,过高的资产负债率意味着企业有较大的偿债压力,再加上新城控股高度依赖银行贷款,这些增高的资产负债率将会引发银行的担心,所以新城控股有充分的理由通过调整债务的方式降低各项债务指标,维持资金链的稳定。

03

企业通过融资转化隐藏负债

第三种隐藏负债是企业融资转化的负债,它通常存在于创新金融方式中。

这里所说的创新金融主要是指资产证券化,也就是我们常说的ABS。它主要是指将未来预期的收入作为偿还来源,向大众借款的一种金融方式。

举个例子,假设我们要开办一所学校,需要投资10亿,我们通过银行借款和股权融资一共筹得8亿,那剩下的2亿怎么办呢?就可以用学校未来几年的收入来做担保向大众借款,假设这个学校建成后每年的学费收入2000万,住宿和伙食收入3000万,那么理论上讲这个学校每年就有5000万左右的稳定现金收入,不计算其他费用的情况下,大概4-5年内就能还清它所借的2亿借款。实际上在2017年,北京市二十一世界国际学校就用这个方式发行了3亿的ABS,厦门英才学校也发行了8亿的ABS。

总结

总结一下,今天的文章分享了企业的隐藏负债的重要性、存在形式和一些应对方法。

1.企业负债很重要,忽视它可能导致企业的损失甚至破产。

2.企业隐藏负债主要包括三种,他们分别是:

① 企业经营性的隐形负债

② 企业通过调整财报刻意隐藏负债

③ 企业通过融资转化的隐藏负债

3.我们可以使用PESTEL等方法来全面识别企业在经营过程中会遇到的固有隐性负债;可以使用数据分析和各个券商研究报告来找出企业可以隐藏的隐形负债;同时我们也可以通过核查企业的资金流入结构和预期来识别企业通过融资转化地隐形负债。

长按二维码关注我们