一周财经简报

Weekly Financial Review

欢迎阅读普思投资一周财经简报,本周简报聚焦全球经济、市场与政治的主要动态,带您快速掌握过去一周的重要新闻。感谢您的关注!

全球焦点

Global Focus

1. 美联储的裂痕:2026 年仅降息一次的暗示

杰罗姆·鲍威尔虽然强行通过了本周的降息决议,但这仅仅是表面的一致。会议细节暴露出政策制定者之间罕见的裂痕,不仅有三位官员投出反对票,更多未在今年投票名单上的地区联储主席也表达了强烈异议。这不仅是自2019年以来异议最多的一次决策,更预示着美联储内部对通胀粘性的担忧正在急剧升温。

比降息更值得警惕的是点阵图的细微变化。美联储官员虽然维持了当下的宽松路径,但明确暗示2026年可能仅有一次降息。这意味着市场预期的“长期低利率时代”已被官方证伪。对于那些依赖廉价资金维持高估值的长久期资产而言,R-star(中性利率)预期的上移,将是一场漫长的估值重塑。

2. 特朗普的税务“后门”:科技巨头的研发输血包

美国财政部正在酝酿一项极为隐秘但影响深远的政策调整:允许企业规避拜登时代设立的15%企业最低税率。这项新指引将允许Salesforce、高通和应用材料等巨头,重新获得被该税制压抑的巨额研发税收抵扣。

这一政策实质上是特朗普“规模宏大”税改法案的补丁,预计将释放约 670亿美元的追溯性研发抵扣。对于资本密集型的科技和制药行业而言,这无异于一次直接的现金流输血。尽管这会进一步恶化美国的财政赤字,但华盛顿显然已决定通过牺牲税基来换取科技巨头在与中国竞争中的资本优势。

3. 万亿美元顺差的代价:全球贸易战的导火索

中国年度贸易顺差首次突破1万亿美元大关,这不仅是一个数字里程碑,更是全球贸易失衡达到临界点的信号。尽管对美出口在11月暴跌29%,但对欧盟和非洲的强劲出口完全填补了这一缺口。这种“东边不亮西边亮”的出口替代策略,正在迅速消耗其他市场的吸纳能力。

数据的另一面是地缘政治风险的急剧累积。法国总统马克龙已将这种贸易失衡定义为“不可忍受”,认为这关乎欧洲工业的生死存亡。随着廉价中国商品持续涌入,欧盟与中国的关系已触及转折点,预计2026年针对中国电动车和高端制造的关税壁垒将不再是美国的独角戏,而是大西洋两岸的共同行动。

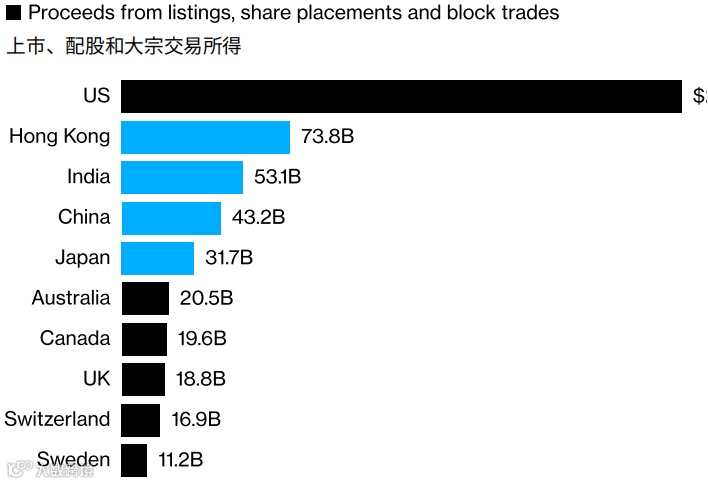

4. 香港 IPO 的回光返照:730 亿美元背后的流动性真相

香港股市以730 亿美元的募资额重夺亚洲 IPO 第一宝座,数据看似亮眼,实则脆弱。这一增长主要由宁德时代 53 亿美元的巨额上市以及比亚迪、小米的配股支撑,而非广泛的市场复苏。当剔除这些“国家队”级别的巨无霸后,中腰部企业的流动性依然枯竭 。

尽管有300家企业在排队,但投资者已不再为“增长故事”买单。法国巴黎银行等机构明确表示,未来只关注那些具备硬科技壁垒的项目,且对估值极其敏感。2026年的香港市场,将从“一哄而上”的贝塔行情,彻底转向“优胜劣汰”的阿尔法博弈。

5. 越南制造的真相:关税大棒下的“中转站”危机

随着美国对华关税的层层加码,中国企业大举借道越南以规避制裁。然而,最新的供应链数据显示,越南的基础设施正在逼近极限。港口拥堵、电力短缺以及熟练工人的工资飙升,正在迅速侵蚀这一策略的成本优势。

更危险的是,美国商务部已启动针对越南光伏和电子产品的反规避调查。一旦认定越南仅为“组装基地”而非“制造基地”,惩罚性关税将直接覆盖这一路径。对于那些在越南只有简易组装线的中国企业而言,这不仅是利润归零的风险,更是供应链断裂的死局。

公司热点

Recent Company Events

6. 英伟达的滑铁卢:当 H200 成为“过剩产能”

这是一个极具讽刺意味的转折:当美国终于批准向中国出口H200芯片时,中国客户却选择了拒绝。这并非单纯的民族主义情绪,而是出于供应链安全的理性计算——与其依赖随时可能断供的美国技术,不如拥抱性能稍逊但可控的国产方案,如华为昇腾。

白宫AI顾问 David Sacks 承认,美国“以落后芯片换取市场份额”的策略已被中国识破。对于英伟达而言,这意味着其曾经占据95%份额的中国市场可能永久性萎缩。虽然CEO黄仁勋仍寄望于H200能带来百亿美元收入,但在中国政府高达 00亿美元的国产替代激励面前,这一预测显得过于乐观 。

7. 摩尔线程:425% 暴涨背后的估值泡沫

市场对“中国版英伟达”的渴望已近疯狂。亏损严重的摩尔线程在上市首日暴涨425%,市值飙升至540亿美元,市销率竟高达870倍。相比之下,英伟达的市销率仅为30倍。这种估值已完全脱离了基本面,透支了未来十年的增长预期。

高估值掩盖了致命的技术硬伤。由于缺乏ASML的EUV光刻机,中国芯片制造商被迫使用落后设备生产先进芯片,导致良率极低——寒武纪等同类企业的良率仅为20%,意味着每生产5块芯片就有4块是废品。这种高昂的“废品率”成本,将长期吞噬摩尔线程的利润空间。

8. 万科危机:信用债市场的最后防线

万科濒临流动性危机的消息撕开了中国房地产市场最后的遮羞布。如果连这家混合所有制改革的标杆、曾经被认为财务最稳健的房企都无法“活下去”,那么整个行业的信用定价逻辑将彻底崩塌。这不再是单一企业的经营问题,而是系统性信心溃散的标志。

尽管深圳地铁等国资股东表示支持,但市场对其注资能力和意愿持怀疑态度。在房地产销售持续低迷的大背景下,单纯的流动性注入只能延缓危机,无法解决资产负债表的根本性衰退。万科的命运,将成为检验中国政府救市决心的终极试金石。

9. 机器人的寒武纪:具身智能的万亿豪赌

摩根士丹利的最新报告将人形机器人的爆发比作“寒武纪大爆发”。这不仅是 AI 大脑的进化,更是精密制造的盛宴。特斯拉 Optimus 的快速迭代正在倒逼整个供应链——从谐波减速器到六维力传感器——进行一轮残酷的技术升级。

然而,当前的二级市场估值已提前计入了未来5 年的完美落地预期。报告警告称,硬件降本的速度远低于预期,且具身智能在非结构化环境中的泛化能力仍存在巨大不确定性。对于投资者而言,现在是区分“核心零部件供应商”与“PPT 整机厂”的关键时刻。

10. 百度芯片:在巨头夹缝中的生存战

在英伟达H200 受阻和华为昇腾产能吃紧的背景下,百度的昆仑芯片业务被推向了前台。这不仅是百度 AI 战略的备胎,更是其维持大模型训练成本优势的最后一道防线。尽管其通用性不如英伟达,但在特定搜索和推荐算法上的优化,使其具备了不可替代的垂直价值。

百度的挑战在于生态。与CUDA 相比,昆仑的软件栈依然薄弱。除非百度能说服更多外部开发者使用其芯片,否则这款芯片终究只能是内部消化的“特供品”,难以通过规模效应摊薄高昂的流片成本。

值得一看的图

Charts of the Week

11. 锂业大反转:2026 年的供需赤字预警

瑞银的数据模型揭示了一个反直觉的趋势:锂市场将在2026 年从供过于求急剧转为赤字。这一逆转并非由电动车驱动,而是由电池储能系统的爆发式增长引爆。中国市场的去库存周期已于 2025 年 9 月结束,新的补库周期即将开启 。

12. 半导体大迁徙:设备进口数据里的秘密

汇丰的图表捕捉到了地缘政治对供应链的物理重塑。自2022 年 10 月美国实施出口管制以来,中国芯片制造设备的进口重心已从美国急剧转移至东盟。新加坡和马来西亚正在成为中美芯片战的最大受益者,Micron 在新加坡的 70 亿美元扩产计划,正是这一趋势的注脚 。

13. 中国 AI 芯片的阿喀琉斯之踵:EUV 缺失的代价

尽管华为和CXMT 正在尝试通过技术变通来生产 HBM 芯片,但汇丰的分析指出,缺乏 EUV 光刻机是其无法逾越的物理障碍。图表显示,在关键的沉积和蚀刻设备领域,国产替代率正在上升,但在最核心的光刻环节,自给率依然极低。这意味着中国必须付出极高的多重曝光成本来维持制程进步 。

14. 铜博士的辩论:AI 时代的新石油

高盛的图表揭示了铜价与纳斯达克指数前所未有的高相关性。这表明市场已将铜重新定义为“AI 基础设施金属”。每一个数据中心的落成,都意味着数千吨铜缆的需求。在供给侧长期资本开支不足的背景下,铜价的长期中枢正在因为算力革命而被永久性抬升。

15. 白银的期权倾斜:贵金属市场的极致贪婪

期权市场正在发出红色警报。白银看涨期权的偏斜度已创下近年新高,这表明机构投资者正在支付昂贵的溢价来押注白银价格的爆发性上涨。这种极端的偏斜通常是宏观尾部风险(如地缘冲突失控或美元信用危机)即将爆发的前兆,白银正在从工业品回归其货币属性。

本文所引用的部分数据及图片均来源于公开信息平台,版权归原作者所有。如有任何不妥之处,敬请随时联系我们,我们将及时核实并妥善处理。

温馨提示:本文旨在分享分析信息,仅供参考,不构成任何投资建议。文中数据和观点可能存在一定的不完整或偏差之处,请您根据实际情况仔细甄别并核查重要信息。