2020年奶粉和营养品洞察报告一发布,就受到广大母婴行业伙伴的广泛关注和好评,汇员帮也紧锣密鼓的推出了长达61页的《2020年度中国母婴实体店全品类消费数据分析报告》,为母婴企业未来发展规划和洞察消费者购买意向等,提供重要的参考依据。

第一部分 数据样本情况简要说明

第二部分 母婴店整体销售情况及全品类分析

第三部分 配方奶粉及细分品类消费分析

第四部分 营养保健品及细分品类消费分析

第五部分 婴幼儿尿裤品类消费分析

第六部分 洗护用品及细分品类消费分析

第七部分 母婴店消费者画像分析

第八部分 2020年度总结及2021趋势预测

【数据来源】母婴零售门店销售POS流水数据

【样本数量】随机抽样的连续两个自然年度有销售的5000家母婴店

【区域分布】各区域均有覆盖,其中西南、华东区域门店更多,西北、东北区域门店数量相对较少。

【城市等级】抽样门店覆盖一到五线城市,其中二、四线城市占比较高,均超过20%。

•抽样门店以年营业额300万以下的中小型母婴店为主,门店营业面积大部分在300平米以下。

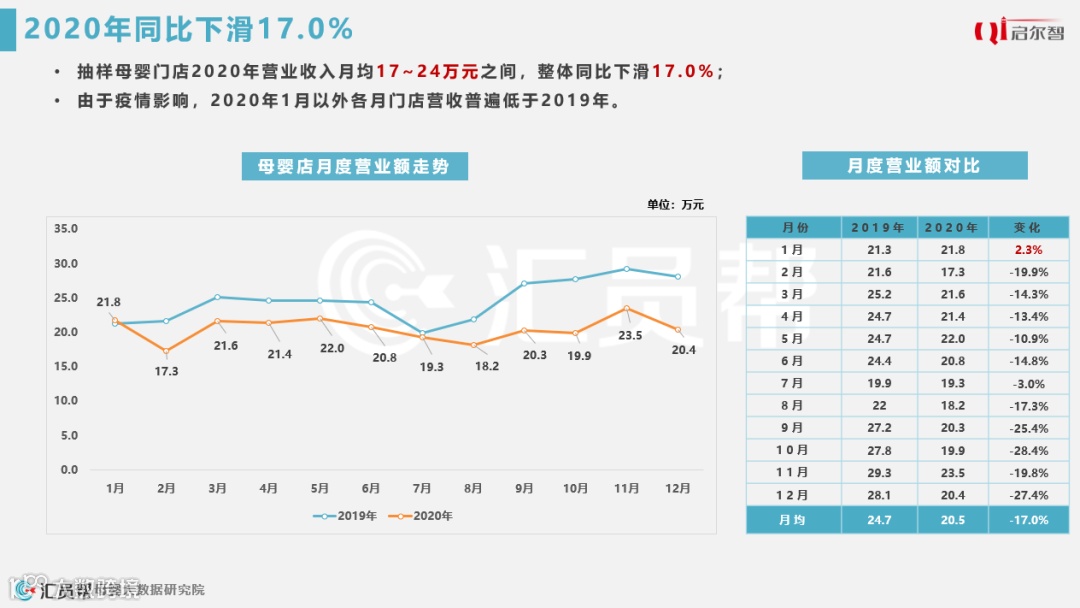

2020年同比下滑17.0%

•抽样母婴门店2020年营业收入月均17~24万元之间,整体同比下滑17.0%;

•由于疫情影响,2020年1月以外各月门店营收普遍低于2019年。

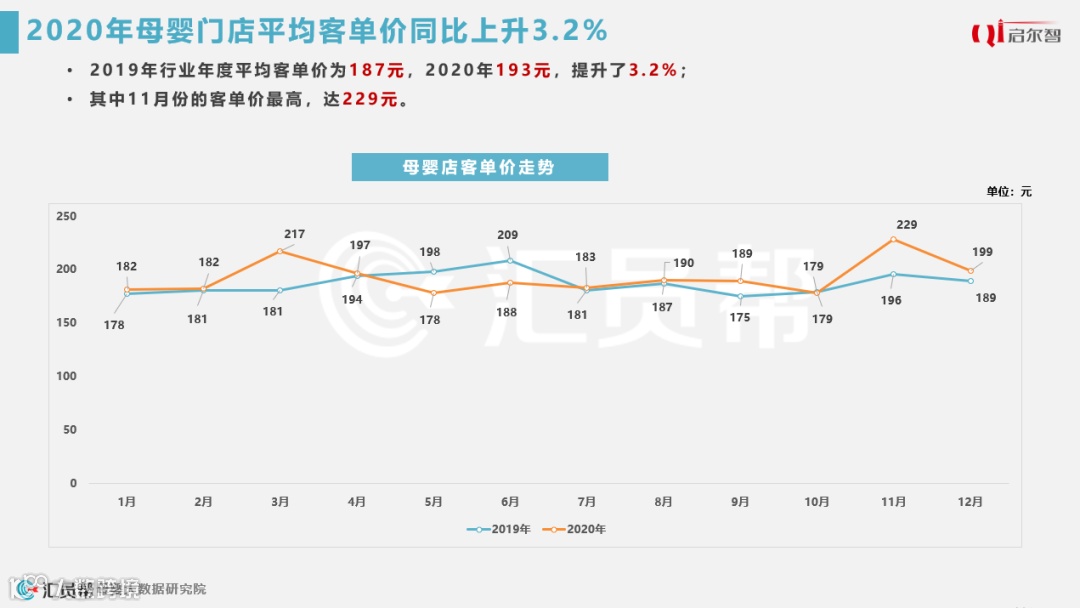

2020年母婴门店平均客单价同比上升3.2%

•2019年行业年度平均客单价为187元,2020年193元,提升了3.2%;

•其中11月份的客单价最高,达229元。

门店毛利率下降2.7%

•2020年,行业毛利率平均值约为27.0%,比去年下降2.7%。

•除11、12月之外,其他月份的毛利率均低于2019年。

门店坪效2453元,同比下滑9.1%

•2020年,行业坪效平均值约为2453元,比去年同期下滑9.1%。

•Q1受疫情的影响比较严重,客户进店率低,坪效低;

•Q1之后市场逐渐恢复,坪效处于稳定状态,11月达到了峰值。

门店人效4.53万元,同比下滑明显

•2020年,行业人效平均值约为45267元,比去年同期下滑10.3%。

•门店客流量减少、导购人员流动大、导购专业度欠佳,是影响人效产出的3大因素。

•门店需要设置好薪酬考核机制留住能力强的员工,同时给新员工更专业的培训,快速提升销售能力。再通过专业工具,将会员分到每一个导购进行精准维护,才能有效提高人效。

2020年客单量下滑明显

•2020年客单量明显下滑,上半年尤为明显,疫情对母婴行业线下生意影响很大。

•门店开发新客的同时,要提升老客户的活跃度,即使不到店的客户也能通过门店线上商城消费,实现客单量全天候稳健增长。

2020年前四月会员活跃率低于三成

•第一季度会员活跃率同比下滑较大,第二季度开始回升,已经恢复至去年同期的水平。

•门店有近7成的会员未产生交易,需拉出这些会员名单,并针对这些会员进行精准维护和营销,提升到店率或者拉到线上去做交易。

哪个区域的会员活跃率更高?

•2020年,从区域看,云南省活跃率最高(32.9%),其次是海南(32.6%)和山东(32.0%)和江西(32.0%)。这些区域的母婴店在消费者的维护上做得更好,故客户的到店率更高。

•河南省的会员活跃率最低,其次是江苏省和广西省。

奶粉平均比重首次超过50%

•2020年销售额贡献占比提升最大的品类为:奶粉

•门店服务项目全年的营业额下滑58.7%,其次为车床和玩具,均下滑较大。

用品毛利率提升最大,棉品毛利下滑最多

•用品、纸品、辅食零食在2020年毛利率提升较大,用品提升了5.9%,纸品提升了2.8%,辅食零食提升了2.7%。

•奶粉、服务项目毛利率最低,但服务项目较去年提升了2.5%。

•2020年棉品毛利率下滑最大,较2019年下滑4.7%。

奶粉客单价最高,用品、辅食零食客单价最低

•在母婴店所有品类中,奶粉的客单价排在第一位,2020年奶粉客单价为423元。

•2020年,营养品和车床的客单价同比提升最高,其他品类的客单价相差不大。

《2020年度中国母婴实体店全品类消费数据分析报告》

👇共61页,剩余44页未读👇

配方奶粉及细分品类消费分析

营养保健品及细分品类消费分析

婴幼儿尿裤品类消费分析

洗护用品及细分品类消费分析

母婴店消费者画像分析

2020年度总结及2021趋势预测

《2020年母婴实体店全品类消费数据洞察》限时特价368元/份

关注汇员帮公众号,回复关键字“2020年度报告”获取报告购买地址。

关注汇员帮公众号,菜单栏“报告购买”进入购买2020年度全品类消费洞察报告完整版。

扫码加入汇员帮数字赋能群

“@小助理+报告”即可进入传送门购买

☟☟☟

(扫码进入交流群)

👇查看往期更多报告👇