内销选择性征收关税政策解读

政策定义及意义

内销选择性征收关税政策,允许海关特殊监管区域内企业生产、加工并内销的货物,按进口料件或实际报验状态(即成品)缴纳关税[1]。进口环节增值税、消费税则按照成品照章征收。

通常情况下,综合保税区内的成品内销需按货物实际状态缴纳税款,但若成品价值或关税税率较高,则可能导致企业税负加重。为此,国家推出选择性征收关税政策等改革措施,帮助企业灵活选择按成品或对应进口料件纳税。

发展历程

该政策最早于2011年在珠海横琴新区和平潭综合实验区试点;2013年扩展至上海自由贸易试验区内的海关特殊监管区域;2016年扩大到天津、上海等自贸试验区所在省市及其他特定区域;自2020年4月15日起,适用范围覆盖全部综合保税区。

税款计征原则及公式

一、按成品内销

货物内销时若选择按成品申报,则需按现行规定办理纳税手续。若涉及“两反一保”,还需额外缴纳相关税款或保证金。

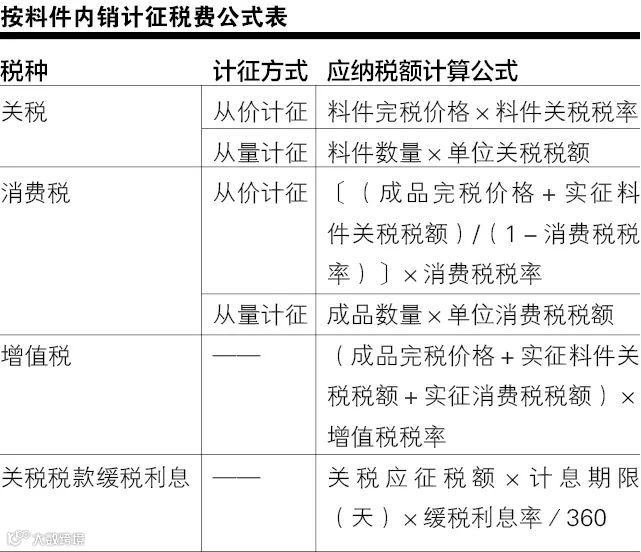

二、按料件内销

若企业选择按料件缴税,则关税按对应进口料件计算,并补缴缓税利息,消费税和增值税仍按成品缴纳。具体计算方法如下表:

实操案例分析

某综保区内电子制造企业进口液晶显示屏、偏光板等原材料制造液晶显示器。假设成品完税价格为120万元,关税税率为20%,进口核心料件A完税价格为50万元、税率为2%;料件B为10万元、税率为5%;其他料件归为C,完税价格40万元、平均税率为3%。

1. 测算综合税负

按成品缴纳税款合计:120×20%+(120+24)×13%=42.72万元。

按料件缴纳税款合计:2.7+15.951+0=18.651万元。

通过对比可见,按进口料件征税可显著降低企业税负。

2. 申报流程

(1) 保税核注清单:选择“A-选择性征关税”,填报相关信息。

(2) 报关单:商品栏填写成品信息,监管方式为“一般贸易”,征免性质填报“选择征税”。

(3) 核放单:录入完毕后,货物即可出区。

来源:《中国海关》杂志2021年12月