UiPath(PATH):生成式AI赋能RPA,盈利拐点已至

投资论点

UiPath(PATH)正加速将生成式AI深度整合进其机器人流程自动化(RPA)平台,显著增强客户粘性与产品差异化。管理层首次明确承诺本财年实现GAAP盈利,标志着公司正式进入盈利扩张阶段。当前发展态势向好,维持“买入”评级。

PATH股价走势

自10月首次给予“买入”评级以来,PATH股价已上涨18%。公司在智能体AI(Agentic AI)方向的执行持续落地,有望打开新一轮增长空间。

【图表位置】数据来源:YCharts

关键财务指标

UiPath已将智能体AI能力与其旗舰RPA平台深度融合,扭转此前市场对其增长乏力的担忧。最新财季数据显示:

- 年经常性收入(ARR)达17.82亿美元,同比增长11%,与指引持平,终结连续放缓趋势;

- 非GAAP运营利润率提升700个基点至21.4%;

- 首次确认本财年实现GAAP运营利润,释放清晰盈利信号;

- 期末持有现金15亿美元,零负债,净现金头寸占总市值近15%。

【图表位置】UiPath平台 – FY26 Q3演示文稿

【图表位置】ScreenPlay演示 – FY26 Q3演示文稿

【图表位置】ARR增长 – FY26 Q3演示文稿

【图表位置】非GAAP业绩 – FY26 Q3演示文稿

【图表位置】GAAP业绩 – FY26 Q3演示文稿

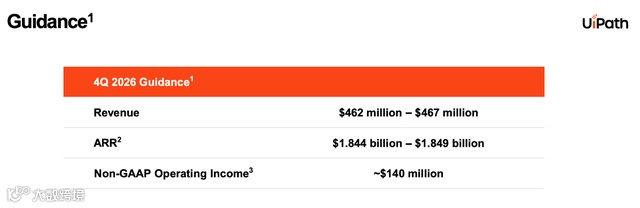

【图表位置】业绩指引 – FY26 Q3演示文稿

管理层对下一财季ARR指引为18.49亿美元(同比+11%),强调增长动力来自“智能体功能与全平台组合的协同效应”。大型客户(年消费10万–100万美元)净美元扩张率达113%,留存率持续提升。尽管当前AI贡献尚不显著,但公司正处于大规模应用探索初期,上行空间明确。

估值与投资逻辑

PATH当前估值约为5.5倍未来销售额,远低于历史中枢。其核心优势在于:

- RPA平台已深度嵌入客户多业务流程,迁移成本高;

- 生成式AI集成显著降低使用门槛并提升功能价值;

- 客户更倾向由专业供应商承担合规与数据安全责任,而非自建解决方案。

预计公司长期可实现约30%净利润率,对应当前远期市盈率约18倍,PEG≤2,处于合理且具吸引力区间。若营收增速回升至11%–14%,估值优势将进一步凸显。

【图表位置】共识预期 – 来源:Seeking Alpha

主要风险因素

潜在风险包括:生成式AI技术迭代导致产品吸引力下降;竞争对手以低价策略切入;管理层未能兑现运营杠杆目标;高溢价收购损害股东价值;宏观经济下行影响企业IT支出。

结语

UiPath虽入局生成式AI稍晚,但已确立清晰路径——通过AI强化RPA平台护城河,并成功迈向GAAP盈利。市场仍低估AI对SaaS企业的增益作用。随着产品吸引力持续提升与盈利能力兑现,PATH具备成为优质成长股的核心要素,重申“买入”评级。