国内建材行业深度承压,出海成突围关键路径

文 | 谢泽锋

编辑 | 杨旭然

受房地产市场深度调整影响,建材行业遭遇系统性衰退。2024年全国已有2400家建筑企业退出市场,平均每天6家;工地大面积停工,叠加环保约束趋严与传统渠道崩塌,行业正面临生死转型关口。

冰火两重天:国内萎缩 vs 海外高增长

国内地产持续下行,直接冲击上游建材需求。2025年前10个月,全国房地产开发投资同比下降14.7%;施工面积、交付面积分别减少9.4%和6.8%[2]。多地商品房价格大幅下挫——芜湖跌52%,厦门、南京、徐州跌幅超40%[3]。

行业标志性企业纷纷承压:合肥建工、南通六建破产清算;上海建工、北京城建加速跨区域拓单;广田股份、金螳螂、嘉寓股份等深陷恒大商票危机,被迫卖身或退市[4]。2024年建材行业17家上市公司中,14家净利润同比下滑或亏损;2025年前三季度,东方雨虹、北新建材仍处业绩调整期[5]。

与此同时,海外基建与城镇化进程正加速推进。RCEP框架下,东盟装修材料出口近5年年均增速达35.6%[6]。马来西亚启动6110亿林吉特(约1400亿美元)建设投资;沙特“2030愿景”规划释放1.1万亿美元基建投资;迪拜将46%政府预算投向基础设施;卡塔尔“2030远景”安排超2000亿美元用于城建、交通与能源[7]。非洲城市人口预计2035年突破10亿,催生每年200万套住房及3.5万公里道路刚性需求[8]。

分化加剧:海外布局成价值分水岭

是否完成海外部署,已成为衡量建材企业抗周期能力的核心指标。已披露三季报显示:海外业务占比高的企业普遍表现优异,过度依赖内需者则持续承压[9]。

典型案例对比

北新建材海外收入占比仅2.4%,2025年前三季度归母净利润同比下降17.77%,第三季度降幅近30%;其核心产品泰山牌石膏板受地产低迷冲击明显[10]。

东方雨虹对TOP50房企依赖度仍高达45%,2025年前三季度计提坏账损失6.88亿元,净利润骤降37%;公司已启动中东、拉美市场战略,并收购巴西Novakem、香港万昌五金及智利Construmart,加速在休斯顿、沙特、马来西亚建生产基地[11]。

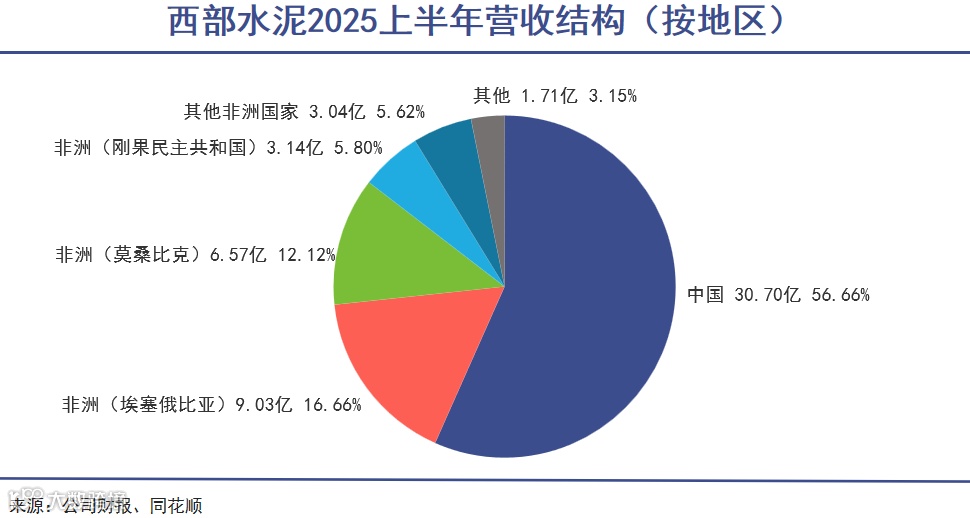

西部水泥自2020年起深耕非洲,已进入莫桑比克、刚果金、埃塞俄比亚及乌兹别克斯坦;2025年上半年非洲业务占比达40%,毛利率30.03%、净利率16.52%,均高出海螺水泥5个百分点[12]。

科达制造在肯尼亚、加纳等7国运营21条陶瓷产线,2025年上半年海外建材营收37.71亿元,同比大增90.08%,毛利率36.8%[13]。

华新建材依托外资背景加速出海,计划斥资1.87亿美元收购巴西四座骨料工厂;2025年上半年海外收入44.3亿元(占比27.6%),毛利率37.3%,前三季度净利润20.04亿元,同比大增76.01%[14]。

出海非易事:门槛高、风险多、胜者寡

外贸不等于出海。真正的国际化需重构供应链、渠道、品牌与产能体系,对资金、管理与本地化能力要求极高,中小企业难以承受试错成本[15]。

海外市场尤其发达国家监管严格。北新建材自2009年起多次被美国业主及建筑公司诉讼索赔,2019年单笔和解支出达20.91亿元,为当年净利润近5倍;至今仍有未决案件[16]。

行业生态亦构成制约:大量企业依靠地产红利短期暴富,缺乏国际运营经验与长期投入能力,难以适应语言、法律、消费习惯等复杂环境[17]。

全球竞争视角下的中国建材出路

据中国建筑材料联合会榜单,中资企业虽达33家,但平均营收与营业利润分别下降7.1%和17.6%[18]。中国建材全球营收排名第四,利润仅列第十;圣戈班收入为中国建材的1.7倍,利润却达其3倍[19]。

欧美巨头凭借供给侧优势与全球多元市场布局,持续维持高售价与高利润。而中国建材企业受制于结构性矛盾,盈利能力和抗风险能力仍难与之比肩[20]。出海已非选项,而是生存必需;未来或将迎来一场中国企业与国际巨头之间的深度博弈[21]。