由宽邦科技、华泰证券、金融阶、阿里云等共同发起的《2024/25年度中国量化投资白皮书》研讨会暨园游会已于2025年7月12日在上海圆满结束。

白皮书推出之后广受市场好评,首印+加印达到4000册+,为更好地服务同行,目前开启电子版下载:

https://bigquant.com/quantpaper/4th

同时,当前还有100多本纸质版,开通会员即可赠送,获取页面同样如上。

相比历年白皮书,本年度内容:

更深厚:本年度白皮书数据来自于本年度309份问卷调研,同时融合过往三年独家近1000份问卷,最后形成市场研究、策略研究、技术栈、极端风控、量化产品、AI革命、最佳实践七大章节,总文稿30万字.

更务实:为了更为贴合行业最新实践,编写组还专门做40万字前期资料收集+35万字路演路演纪要,同时访谈了半鞅私募、博道基金、国金基金、国泰君安资管、华泰柏瑞、景顺长城、九坤投资、龙旗科技、茂源量化、明汯投资、磐松资产、时代复兴、世纪前沿、微观博易、象限资产、展弘资产、正定私募、正仁量化、竹润投资等20家头部及新锐量化机构掌舵人,使得内容紧跟量化行业一线。

更前沿:本年度白皮书相比往年阿尔法如何产生等基本信息,今年尤其关注宏观量化、择时研究、分域建模、多资产量化、策略出海等前沿内容。

以下为本书关键结论:

频段融合:2024年,量化行业整体重心向中低频迁移,细分频段差异显著,呈现“总体降频、中频强化、高频收缩、超低频边缘化”的特征。机构也在探索频段融合与动态换手,使得整个交易频率与市场的交易状况匹配性更强。

宏观量化:2024年,25.84%的量化机构增加了宏观数据的使用权重;31.10%的机构进行了全球宏观政策、事件研究,尤其是极端行情后,20.57%的机构增加了宏观因子,同时2025年量化机构战略优先级最高的三项能力建设方向中,宏观量化排名第六。

分域建模:25.84%的机构增加了基本面数据的使用,另外分别还有14.35%、12.92%、21.05%、22.49%的机构增加了关联数据、一致预期、舆情、事件型数据的使用。基本面量化一直是行业持续的方向,分域建模则是细分方向之一。数据显示,实际接近三成的机构建立的是统一模型,不做单独分域。当前风格分域、基准分域、行业分域等各类分域方式渗透率大约在20%-30%,很多机构同时采取混合分域,方法论呈现多样性。

择时:传统多因子选股模型的Alpha遭遇瓶颈时,拥抱Beta势在必行,而且选股与择时能创造低相关性的收益。问卷调研结果显示,有49家机构将其列入2025年量化机构战略优先级最高的三项能力建设方向,在所有战略排名中位列第四。甚至只有13.88%的调研对象表示完全不择时,尤其是在5月交易量下跌之后,可以看到机构进行了降仓操作,或者自动动态分配长、中、短周期模型权重。

■图表 择时方法论持续进化 2024年择时方法论在进化,但并不统一,呈现百花齐放的情况。所有单一的方法论都没有渗透到40%,目前最主流的做法是仓位控制,只有17.27%的调研对象表示完全不择时。很多机构会对此题多选,采取多种方式联合择时,例如基于宏观周期、动量、估值和市场情绪构建自上而下和自下而上的因子择时方案。当然也有机构选择其他并说明为“瞎择时”。从最终择时效果来看,市场普遍已存正面状态,认为择时已经贡献收益,虽然显著低于持仓收益(Δ1.75分)、选股(Δ0.99分),但已经明显高于打新和套利。

2024年择时方法论在进化,但并不统一,呈现百花齐放的情况。所有单一的方法论都没有渗透到40%,目前最主流的做法是仓位控制,只有17.27%的调研对象表示完全不择时。很多机构会对此题多选,采取多种方式联合择时,例如基于宏观周期、动量、估值和市场情绪构建自上而下和自下而上的因子择时方案。当然也有机构选择其他并说明为“瞎择时”。从最终择时效果来看,市场普遍已存正面状态,认为择时已经贡献收益,虽然显著低于持仓收益(Δ1.75分)、选股(Δ0.99分),但已经明显高于打新和套利。

多资产:对比过往三年调研数据,量化机构对各投资研究标的的参与率逐步上升,例如股票、期货、期权、债券四大类资产分别都上升了7.80%、13.44%、3.88%与3.27%,即便债券这类资产,传统上认为信用债非标准化程度高,国债波动率低,参与者以银行、保险等传统机构为主,但量化机构的参与率其实也在小幅走高。

策略出海:六成机构量化机构拥有出海计划,但全球化进程呈现金字塔形分布,绝大多数机构处于早期探索阶段,大多数都是尚未实施海外行动,其中三成处于了解阶段,仅21.53%的机构真正迈出了步伐,方式包括牌照获取(10.05%)+设立办公室(9.57%)+成熟募资(1.91%),而且仅1.91%策略成熟并开启募资,成功案例稀缺。第一层级包括美国与中国香港,分别有47.62%与57.14%的机构表示有意参与;第二层级包括欧洲、新加坡、日本等发达地区,约有20%机构表达出积极意愿;而印度、韩国、越南等亚洲新兴市场则构成第三梯队,机构意向在10%左右。相较之下,媒体热度较高的印尼、巴西、中东等地区,实际在机构量化策略布局中的占比不足10%。

■图表 量化机构2022-2024年投资研究标的参与率逐步上升

品种 |

2022年比例 |

品种 |

2023年比例 |

品种 |

2024年比例 |

A股 |

78.68% |

A股股票 |

79.76% |

股票 |

87.56% |

期货 |

53.81% |

期货 |

58.33% |

期货 |

71.77% |

期权 |

31.98% |

期权 |

36.31% |

期权 |

40.19% |

债券 |

28.93% |

债券 |

32.14% |

债券 |

35.41% |

港股 |

18.78% |

港股 |

16.67% |

ETF |

47.37% |

美股 |

14.72% |

美股 |

13.1% |

外汇 |

8.61% |

新兴市场股票 |

7.61% |

新兴市场股票 |

3.57% |

加密货币 |

10.53% |

数字货币 |

14.72% |

数字货币 |

5.36% |

其他 |

4.31% |

其他 |

3.05% |

场外衍生品 |

25% |

- |

- |

(空) |

3.05% |

其他 |

6.55% |

- |

- |

出海过程中市场规则与数据结构差异(51.59%)是最大障碍,其次为策略水土不服(42.06%)和人才(41.27%)/通道(38.1%)问题紧随其后,显示策略本地化能力、资源匹配不足的痛点。技术性障碍(如链路直连、夜盘交易)、政策限制(外汇管制)、资源短板(人才、资金)共同构成复杂阻力,导致选项分散化。链路部署(21.43%)和资金匹配(27.78%)占比较低,或因仅头部机构触及技术深水区,而中小机构更关注基础性障碍(如市场规则)。

多因子:总体呈现以下3点变化:基本面权重增加,组合探索动态赋权,高频数据HI+AI人工智能继续深度融合。

收益归因:连续两年,量化机构对于收益的归因较为近似。两年间归因框架基本一致(Alpha/Beta/打新/持仓/交易等),没有颠覆性变化,整体结构稳定,局部微调。

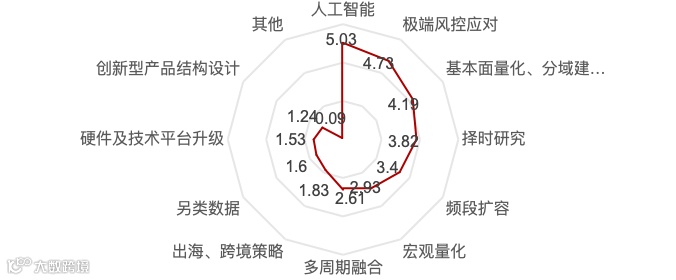

AI探索:连续四年,调研数据都显示,AI是量化机构认为最重要的研究方向之一。到了本年度,随着Deep Seek出圈,各类数据都共同指向,AI的重要性被放在了前所未有的重要位置,被认为是拓宽量化边界重要手段。调查结果显示,人工智能在机构2025年的各项能力建设优先级中综合得分最高,达到5.03,并且在第一位的选择中占比达到了29.69%。

■图表 AI位于2025年策略探索第一重点

■图表 目前量化机构人工智能的应用领域

“您认为下一代AI最可能突破的量化投资领域是?”编写组对其进行设问,通过合并同类项与语义归类,可以发现:1.从数据分布来看,由于市场分化、技术代际以及风险偏好不同,行业对于AI的下一代应用总体看法类似蒲公英——主干(AI技术)明确,但种子(应用方向)向多维空间飘散,最高占比趋势未形成共识,存在显著长尾。2.根据词频统计,总体可归纳行业期待集中于模态数据融合、全流程自动化、高频交易智能化、智能择时与动态调仓、可解释性与动态风控等五大趋势方向。所有方向均指向“输入数据的广义化”与“决策权让渡给机器”这一方向,从人工制定规则→AI自主生成逻辑(如AutoML)。

■图表 下一代AI:主干(AI技术)明确,但种子(应用方向)向多维空间飘散

技术栈:当前量化机构技术栈由“Python生态底座+自研核心组件+商业专业工具”构成。

Python生态系统主导:Python以97.12%的比例成为绝对主流,相关工具(如NumPy、Pandas、scikitlearn)也高度流行,驱动从数据分析(NumPy/Pandas >64%)到机器学习(scikit-learn 61%, PyTorch 49%)全流程,反映了Python在量化领域的统治地位。

自研工具在回测、风控、优化等关键环节占比30%-60%,成为竞争壁垒,其中集中攻坚核心环节包括回测系统(60.43%)、风控监控(49.64% vs Barra:48.2%)、组合优化(自研:33.81% > 头部开源工具)、特征工程(23.02%)。

基础设施呈现标准化:开发,VSCode(63%)+ Jupyter(51%)+ Git(30%);数据库,MySQL(60%)+ PostgreSQL(35%)+ DolphinDB(26%时序专用);商业工具仅在风险管理(Barra)等专业领域不可替代。

机器学习传统方法主导:XGBoost(51%)、LightGBM(44%)远高于深度学习(PyTorch 49%, TensorFlow 32%)。

技术栈稳中求进:Rust/Go/Ray等新兴技术渗透率均<11%,行业优先稳定成熟方案。

■图表 当前量化机构技术栈:Python生态底座 + 自研核心组件

危机应对:量化机构将极端风控应对放置在了整个能力建设第三个方向。而且在极端行情之后,机构在策略底层、市场研判、政策理解、危机响应都得到了成长。2月份期间,调整策略与未调整的人各占一半,调整的类目包括因子权重(51.18%)、杠杆比率(49.41%)、交易执行(48.82%)、指数成分(45.88%)。

以上为机构做出的即时操作调整,实际上量化机构所做的中长期系统优化,更能影响后续的策略表现。数据显示:机构确实存在应变双阶段,中长期来看,机构做出了多方位的动作,第一优先级是收紧风格因子约束(36.69%)、加强流动性风控(26.62%)、收紧成分股约束(25.90%)以及因子拥挤度测算(20.14%)。次级优先级包括基差管理(19.42%)以及加入宏观风险因子(18.71%)等。另外仅有15.83%的机构未做任何调整。

■图表 2024年极端行情演变及量化策略调整

■图表极端行情后,策略和风控所做调整或优化方向:因子敞口、拥挤度测算、基差管理