全球并购市场交易规模在2021年触及历史最高点后持续调整,2023年全球并购交易的数量和金额创下了自2008年金融危机以来的最低点后,市场普遍期待一场强劲复苏。然而回顾2024年,上半年美联储降息预期屡屡落空,利率水平持续处于高位;下半年美国大选又引发市场对政策前景不明朗的顾虑;加之各国反垄断审查日趋严格,并购的交易难度逐渐增加,全球市场对并购仍持相对谨慎的态度。

超大型交易率先活跃

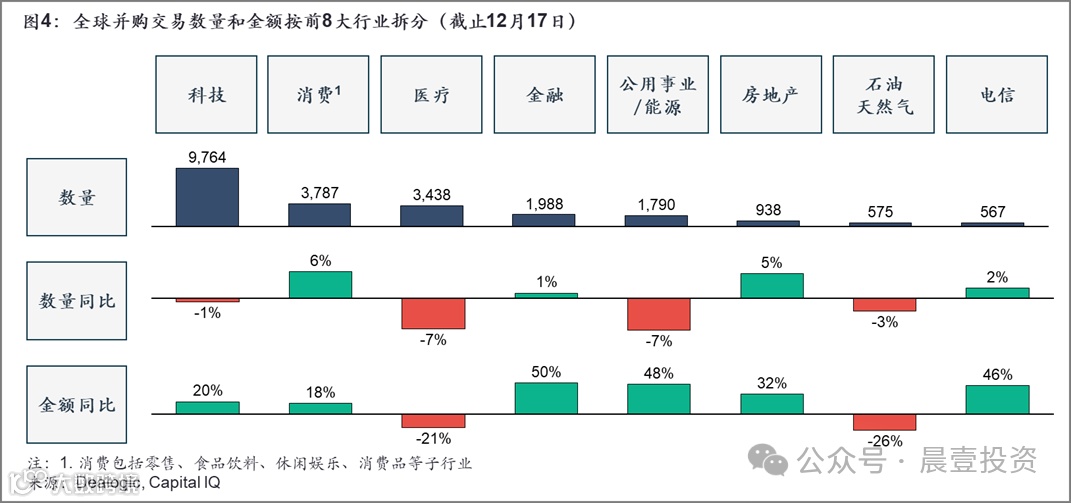

从全球来看,2024年并购活动仍低于历史水平(后文附图1-图2),截至目前(后文均指“截止12月17日”),全球并购交易数量3.76万宗,同比下降1%。与此同时,全球并购交易金额约3.4万亿美元,同比增长15%。

并购数量下滑但金额增长,主要是靠大型交易带动。单笔金额超过20亿美元的交易数量同比增长20%,而金额超过100亿美元的超大型交易也更加活跃,从2023年的35宗增至2024年的37宗。其中,美国市场的大型交易表现得尤为突出,受益于美股持续创下历史新高,更高的估值水平和股价上涨预期使得上市公司更容易通过换股完成超大型交易。全球前十大交易中,除加拿大Alimentation Couche-Tard(ACT)收购日本7-Eleven母公司外,其余9宗均发生在美国,其中有6例使用了股票作为全部或部分支付手段。

除去大型交易的影响,全球并购市场延续了2023年偏谨慎保守的态度。根据Bain的统计,今年以来企业并购的估值水平仍然处于历史低位,并未因二级市场的上涨而水涨船高,反而估值差距在拉大(图3)。这从侧面也反映出买家对交易价格的谨慎,买卖双方的估值预期仍有差距。

造成这一局面有多重原因,首当其冲的是美联储降息速度不及预期,在上半年抑制了并购交易的推进。2023年底时,市场普遍预期美联储从今年3月即开启降息周期,但由于美国核心通胀顽固、经济数据表现强劲,美联储最终将高利率维持到了9月才开始首次降息。

下半年市场美国大选又带来了诸多不确定性。由于选举异常焦灼,市场难以预判新政府的政策方向,尤其在税收、反垄断和跨境贸易等关键领域,增加了交易风险评估的难度。同时,选举引发的市场剧烈波动也加剧了融资环境的不确定性,使不少交易方选择暂缓决策,等待政策前景明朗后再行动。

全球范围内日益严格的反垄断审查也增加了并购的难度。从2021年起,欧洲和美国监管机构对并购的审查和信息披露要求日益提高,这一趋势加剧了并购交易的不确定性,并且显著延长了交易时间,提高了交易成本。审查不仅在科技和医疗领域高发,如今还拓展到了其他领域。例如, 2024年4月,美国联邦贸易委员会(FTC)罕见地对两家奢侈品公司的并购提起了反垄断诉讼,Tapestry 85亿美元收购Capri的交易被迫暂停。Tapestry公司表示,收购Capri旨在应对美国手袋市场日益激烈的竞争,并与不断抢占市场份额的欧洲奢侈品牌抗衡。然而,FTC认为两家公司的合并可能会提高手袋、配饰和服装的价格,并可能使合并后的公司没有动力投资于产品质量,最终每年给消费者带来约3.65亿美元的损失。

不同行业并购交易复苏的节奏分化

消费行业交易反弹明显

最受瞩目的是加拿大ACT公司对日本7-Eleven母公司Seven & i的敌意收购,该案是近年来消费行业规模最大的并购案,也是有史以来最大的外国公司收购日本企业的尝试。ACT在8月首次提出报价被Seven & i回绝后,传言10月再度提高报价,但尚未得到Seven & i回应。11月市场又传出Seven & i的创始家族为了抵御敌意收购,正考虑与伊藤忠商事以约580亿美元联手MBO(管理层收购)的传言,最终花落谁家还未揭晓。

必选消费品行业中,包装食品领域的并购活动始终保持活跃。特别是近年来,各大公司试图通过扩大规模,抵御产品价格上涨和GLP-1减肥药普及对消费需求带来的双重冲击。玛氏公司以361亿美元的全现金交易收购Kellanova,溢价超过40%,对应调整后EV/EBITDA倍数为16.4倍。此次收购使玛氏获得了品客(Pringles)、Cheez-It等全球知名品牌,进一步丰富其品牌组合。这笔交易也成为包装食品行业历史上规模最大的一次交易之一。

科技行业的并购活动在缓慢复苏,但仍远未达到历史上活跃时期的水平。科技行业并购EV/EBITDA估值中位数在2021年达到25x的显著高水平,而如今近乎腰斩,买卖双方还在努力消化估值水平的剧烈变化。日益严苛的反垄断审查也增加了交易达成的难度。科技行业迄今的交易数量同比下滑1%,交易金额在一些大型交易的拉动下同比增长20%。

今年最具代表性的并购案例是芯片EDA设计软件巨头新思科技(Synopsys)以336亿美元的股票与现金对价收购工业仿真软件龙头Ansys。双方作为行业内的巨头,均通过“以大鱼吃小鱼”的并购策略逐步成长为现有规模。本次交易预计将为合并后的公司带来收入增长和成本削减的协同效应,从而大幅提升自由现金流。为了支持这一交易,新思科技引入了160亿美元的债务融资,并计划在两年内将总债务/EBITDA比率降至2倍以下,长期目标则是降至1倍以下。

金额排名靠前的科技领域并购交易中不乏PE的活跃身影,包括黑石联合加拿大养老金计划投资委员会(CCPIB)161亿美元估值收购亚太数据中心提供商AirTrunk;KKR以110亿美元估值从另一家PE公司Veritas Capital收购医疗健康数据公司Cotiviti 50%的股权,实现共同控制;黑石和Vista以84亿美元现金私有化项目管理SaaS公司Smartsheet;Permira 74亿美元私有化网站设计软件公司Squarespace。

医疗行业仍在寻底

医疗行业的并购数量和金额延续了下滑的趋势,迄今的交易数量同比下滑7%,交易金额同比下滑21%。尽管大型制药公司为应对专利悬崖带来的营收增长压力,持续积极地寻求通过并购中小型公司以获取新管线,但政策的不确定性影响了近期并购交易的积极性。行业期待特朗普上台后能够放松反垄断审查、减少对药价的干预、加速药品的审批流程。

美股医药板块2024年也表现欠佳,相比S&P500指数年初至今28%的涨幅,S&P 500医疗保健指数和Nasdaq生物制药指数几乎没有上涨,这也不利于大型并购交易的开展。

今年医药领域的并购买家也发生了一些变化。辉瑞在去年以430亿美元收购Seagen,成为当年最大规模的并购交易。然而,由于需要整合Seagen的资产和管线,辉瑞在今明两年没有计划新的大型并购计划,转向内部整合和现有资源优化。与此同时,诺和诺德和礼来的GLP-1减肥药获得巨大成功,根据LSEG的预测,这两家减肥药巨头在未来几年将积累高达800亿美元的现金储备,这使它们有望成为未来医药并购市场的主力玩家。2024年,诺和诺德的控股股东Novo Holdings以165亿美元的对价收购了CDMO公司Catalent的全部股权,这是今年医疗行业规模最大的并购交易。礼来则以32亿美元收购了专注于开发炎症性肠病(IBD)疗法的生物制药公司Morphic Therapeutic,这笔交易使礼来进一步扩大其免疫学领域的布局。

2024年初时,PE基金已经累积了创纪录的2.2万亿美元可投资金规模(dry powder),面临较大的投资压力。在美联储降息预期下,PE基金主导的并购活动开始加速复苏。据Mergermarket统计,今年截至目前的PE并购金额同比大涨34%,数量也同时提升。黑石的财报显示,其1-3季度的PE投资金额超300亿美元,同比大幅提升64%。

科技行业今年仍然是PE并购最热门的赛道,占到总交易数量的32%,前文提到的黑石和CPPIB联合收购Airtrunk是今年最大的PE并购案。

一些非传统的PE投资赛道在今年迎来了创纪录的并购交易。其中,教育领域以EQT、NB基金和加拿大养老金计划投资委员会(CPPIB)为首的财团以145亿美元收购诺德安达教育(Nord Anglia Education),成为教育行业历史上最大规模的交易;文娱领域,Silver Lake以130亿美元的股权价值对美国最大体育与娱乐经纪公司奋进集团(Endeavor Group)进行私有化。这些标志性交易充分体现了PE基金在非传统领域内不断拓展能力边界和创新投资策略的尝试。

文章附图:

*本文系转载自晨壹投资,文章不代表本公众号观点,不构成投资建议。文中图片均来源于网络,版权归原作者所有,如有侵权,请告知删除。欢迎转发到朋友圈,转载请联系原作者。