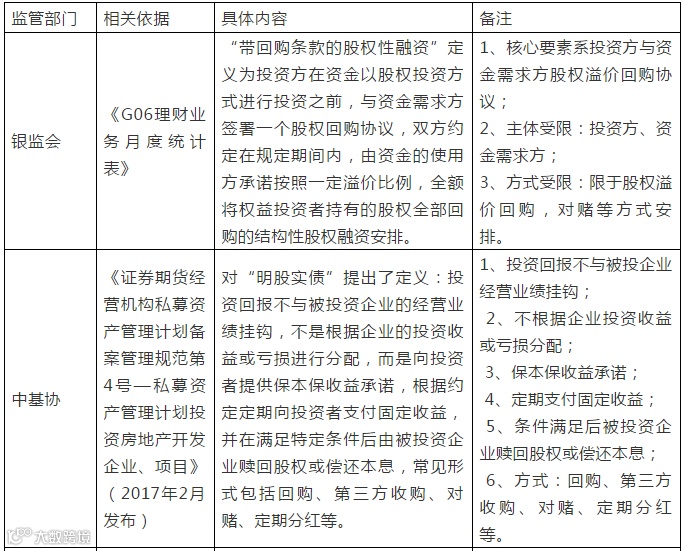

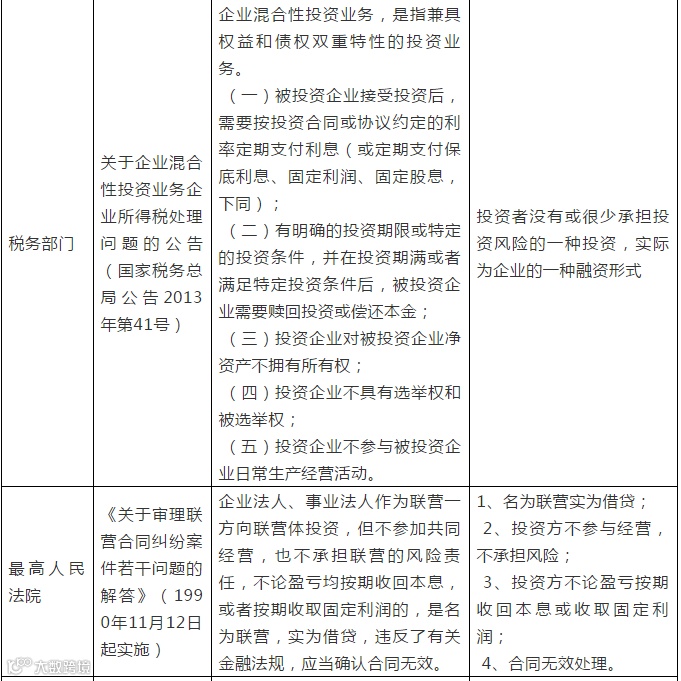

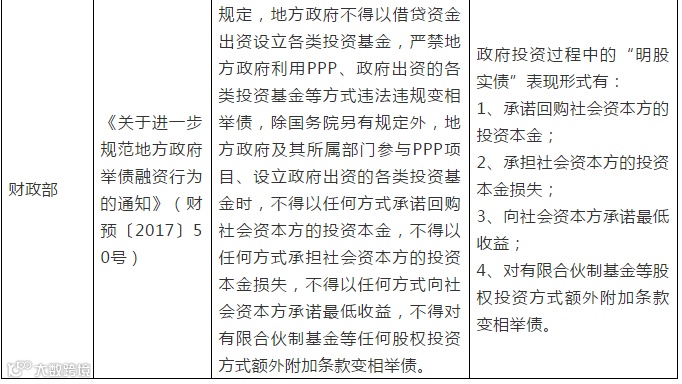

明股实债的判断界定

明股实债的交易结构及基本模型

明股实债作为保障投资者的本金回收及确定的资金收益的债权投资方式,其实质为投资方式的一种。根据本金回收和回报获得的操作方式、偿债主体等不同,基本交易结构大致有如下几种:

一、抽屉协议模式

抽屉协议模式在产品备案文件体现为直接的股权投资(如《增资扩股协议》/《股权转让协议》),但在备案文件之外通过签署抽屉协议(如《股权远期回购协议》)的方式约定固定分红比例,到期后约定原股东或融资方的关联方回购股权实现退出。为避免回购主体的信用风险,在此基础上亦有增加对回购的连带担保,或增加对本金回购支付金额与预期收益的补足承诺等增信措施。

在《股权远期回购协议》中,约定投资方固定资金回报、资金退出、股权转让比例、时间安排、受让价款的计算方式、差额补足等内容。

二、对赌/估值调整模式

目前通常以实现业绩目标、挂牌/上市、完成财务指标等作为对赌条件,并以此对企业进行估值调整、要求其他股东或实际控制人进行业绩补偿、回购股权等。但是,对于对赌条款,不能一概而论认定其不符合4号规范的监管要求。判断是否构成明股实债,还需在区分股权投资与债权投资,断投资者是否不论企业盈利状态如何,要求收取固定收益、保底利润等。

但是,目前中基协对于房地产基金的备案系严格按照4号规范规定的内容进行审核,若协议中存在对赌条款,可能面临从严监管。

三、假性“债转股”模式

根据现行《公司法》的规定,货币、实物、知识产权、土地使用权均可用作出资,此外,亦不排除以股权、债权等权益资产出资。真正的债转股作为债务重组的重要方式之一,系指债权人以其依法享有的对在中国境内设立的有限责任公司或者股份有限公司的债权,转为公司股权,增加公司注册资本的行为。债权转为股权条件成就之前,对于被投资企业而言,系一项负债;换言之,投资者对目标企业系债权投资,既然作为债权投资,约定固定收益存在其合理性;然而,对投资人而言,债权是否能转为股权,属于其拥有的一种选择权,系期待利益。

以中基协备案通过的基金产品为例,对于债转股投资方式的基金,在产品备案时均备案成股权类。对此,因在债权转为股权前,无法判断该行为是否为真实的债转股投资行为,或仅假借债转股的模式及概念,行债权投资之实,而产品备案时又归为股权类基金产品,实现明股实债之投资目的。

四、地方政府平台项目的明股实债

一些地方政府融资平台对项目的投资(如PPP项目),投资人多以优先级的角色进入到合伙型基金产品,地方政府融资平台以劣后级进入到合伙基金中,基金以股权投资到标的公司中,同时,地方政府通过采用慰问函或者财政支持等手段为标的公司的收益提供兜底,以规避地方政府无法提供担保的规定。

五、其他明股实债的方式

一般而言,明股实债系资管产品投资方式的一种。在优先劣后级资管产品中,还可以表现为劣后(通常系融资方的大股东/母公司/实际控制人担任)或第三方对优先级份额承诺远期回购,并在产品端对优先级承诺保本,差额补足方对出资份额的回购承担差额补足义务。该模式通常亦用抽屉协议的方式约定份额的远期回购或第三方的差额补足。

*本文系转载自法融汇俱乐部,文章不代表本公号观点。欢迎转发到朋友圈,转载请联系原作者。