近日,科勒资本发布了新一期的《全球私募股权晴雨表》,报告主要对有限合伙人咨询委员会、地缘政治局势、气候变化问题以及有限合伙人与普通合伙人之间的互动关系等关注点做了行业整合和调研。

报告反应多地有限伙人在改变私募股权资产配置,新兴市场政治风险正在上升;越来越多的LP更加希望资本向头部基金聚集,私募股权基金的“马太效应”正在从客观现象成为LP的主观选择。

值得关注的是,此次《晴雨表》中统计LP的关注点,发生了明显迁移:报告指出,投资者对GP的信息披露与透明度的满意情绪大幅提升,从金融危机后的百分之四十攀升至如今的百分之八十。同时,LP希望GP的投资过程可以对自己更加开放,基金治理框架中可以强化包括有限合伙人之间的合伙人沟通机制。

三分之二的投资者认为私募股权是创新的来源,可以对行业的变革起到催化作用,LP的观点进一步支持了这一看法。LP认为,GP已经普遍具备使买入资产增值的能力,“赋能投资”的能力已经不再限于少数专精的GP。

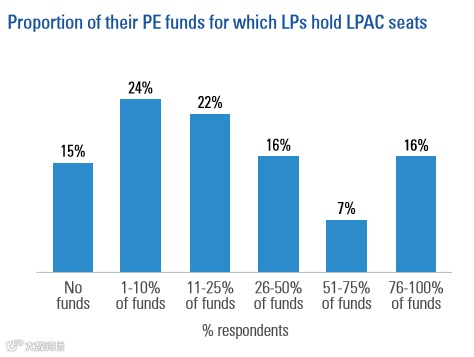

此外,LP在此前主张更多参与聆讯基金的投资过程,在报告中LP认为参与有限合伙人咨询委员会(LPAC)的席位分配趋于合理——85%的LP至少占有一个或多个席位,剩下的15%不占席位。但同时,也有多数LP认为LPAC并没有平等的代表所有投资者的立场。而且不同地区的LP对LPAC的评价有差异,多数欧洲地区LP认为委员会设置较为合理,北美地区居中,超过半数的亚太地区LP对委员会评价较低。

而在LP之间的沟通上,大多LP仍不够满意。从LP的角度来看,接近四分之三的LP认为与其它LP的沟通和联系能极大获益,但是不同地区的LP希望能接触的LP类型有差异:北美和亚太地区的LP更希望接触其他地区的LP,而欧洲地区LP更希望接触与自身组织结构类似的以及投资相同基金的LP。这位GP未来在基金的内部治理提出了新的要求,LP社群化可能是未来新的趋势。

图:在私募股权基金中LP占LPAC席位比例

图:不同地区LP认为LPAC席位分配合理的占比

图:LP认为LPAC能平等代表所有LP的比例

图:LP判断他们能否通过与其他LP直接接触获益

图:不同地区LP对与不同类型投资者的接触的偏好

私募股权行业的“马太效应”从客观趋势成为LP的主观选择。四分之三的LP希望PE的资金集中度能够提升,大量LP更愿意把钱投资给头部机构,进一步推动私募股权行业的头部效应。在2020年度,巨型基金的出现频率开始变高,直接反映了这样的趋势。

图:LP对于未来五年私募股权基金集中度的观点

图:未来2-3年LP对于与GP关系的期望

2020年度,地缘政治局势变得复杂多变,LP也因此对政治因素变得更加敏感,接近半数LP认为政治风险会直接影响新兴市场的PE投资,俄罗斯、中国、拉美、印度的风险尤其需要关注。

图:LP对于未来五年由于地缘政治局势紧张对PE和VC投资策略的影响的看法

图:LP对于未来五年由于政治风险对PE新兴市场的影响的看法

图:LP预期的将受政治风险影响较大的新兴市场

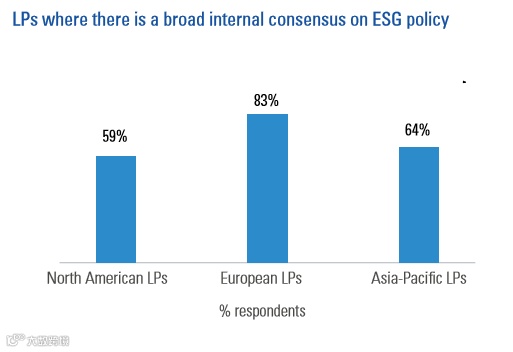

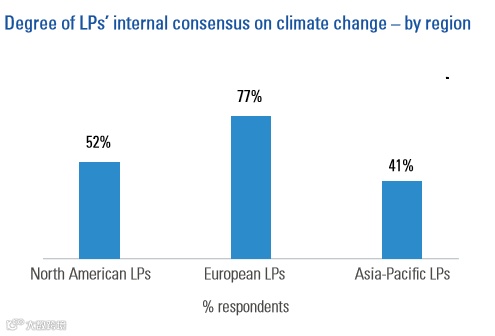

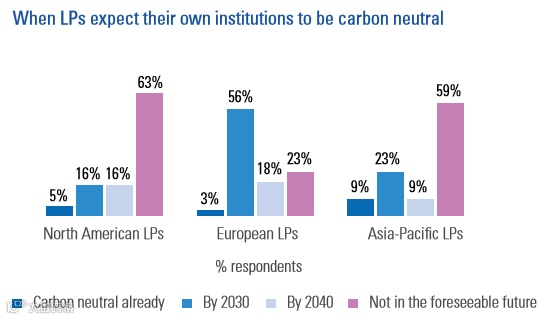

在可持续投资方面,LP的关注程度开始越来越高。大多数LP同意ESG投资原则。在相关方面,不同区域的LP也反映出不同的关注点,比如欧洲LP更关注气候变化,亚太地区LP则认为GP不够重视气候变化,除了欧洲以外,其它地区的LP对碳中和则很少关注。

图:不同地区LP对ESG政策的关注度

图:不同地区LP对气候变化的关注度

图:不同地区LP预期其自身机构实现碳中和的时间

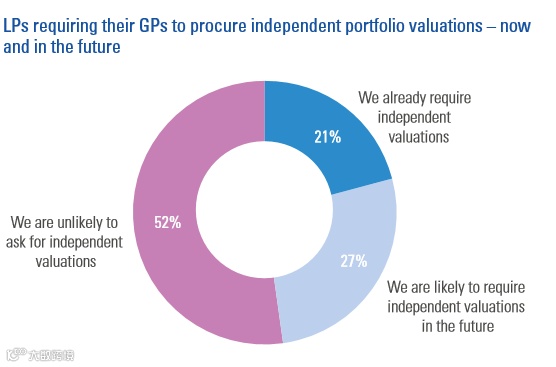

为应对越来越大的系统性风险敞口,LP对资产的知情和评估的欲望也在2020年度有了较大的增长,超过半数的LP希望引入第三方对GP的资产进行评估,五分之三的LP将使用私募股权数据供应商所提供的额数据加强对于投资过程的的监督。

图:LP要求GP提供独立投资组合估值的不同预期

图:LP对于私募股权基金使用EBITDA add-backs估值的担忧

图:LP是否将在未来三年使用独立三方对于GP表现分析的数据

此次2020《晴雨表》对于同类问题的调查,可以看出全球优先合伙人的主要关注点发生了明显的迁移。

从2019年的调查问卷话题来看,有限合伙人对私募股权投资关注点主要集中于投资水平、配置组合、团队成员、基金条款、管理费与收益分成、回报率等与收益直接挂钩的关键因素。而2020年的调查问卷能清晰地看出有限合伙人开始更多地关注于与普通合伙人的交流和互动,对普通合伙人投资的监管:包括透明度、第三方监管、投资指标估值等。

具体来说,2019年的调查结果显示了有限合伙人对于经济低迷期投资组合以及回报的关注,大多数北美和亚太地区有限合伙人认为需要调整投资组合来应对经济低迷期。同时,LP进一步认为管理费需要下调以及回报预期的降低。超过60%的有限合伙人认为管理费会下降,不到20%的认为收益分成百分比会下降。最后,对于回报率的调查,2019年80%的有限合伙人认为3-5年会有超过11%的回报率。而这些话题在2020年的调查中基本不再被提及。

2020年问卷调查话题集中在有限合伙人希望通过各种方式深入与普通合伙人的交流以及对其投资的监管。

问卷显示,不同的有限合伙人认为彼此之间接触太少,大多数认为多增进与其他有限合伙人的交流将会有更大获益。同时几乎所有的私募投资者,都至少在其投资的部分基金的有限合伙人咨询委员会占一席位;而23%的有限合伙人在其过半数投资的基金中,担任咨询委员会成员。虽然有限合伙人对于咨询委员会能否代表基金中所有投资者有所保留,但他们依然肯定了咨询委员会的角色。报告同时显示投资者对普通合伙人信息披露和沟通透明度的满意度大幅跃升。在全球金融危机随后的几年里,只有五分之二的有限合伙人对普通合伙人的透明度感到满意。如今,五分之四的有限合伙人对此感到满意。

从资金集中度来看,私募股权行业可能会变得更集中——四分之三的有限合伙人预计,规模最大的普通合伙人将在未来五年吸引到更高比例的私募股权承诺出资。大多数有限合伙人还是希望将更多的钱放在头部的机构中,在私募股权投资领域,可预见的头部效应将会日益明显。然而,日益集中的管理资产规模并不会妨碍有限合伙人增加其承诺出资的普通合伙人数目。总体而言,越来越多的有限合伙人预期会增加而非减少与普通合伙人的关系数量,而这个趋势在主权财富基金和保险公司中尤其明显。

有限合伙人对于普通合伙人投资的监管还体现在对于具体投资指标使用的关注。三分之二的私募投资者担心,当普通合伙人采用前瞻性经调整EBITDA(forward-looking EBITDA add-backs)后,实际上会增加私募投资的风险。目前只有五分之一的投资者要求普通合伙人提供独立的投资组合估值,但这个比例可能会在未来上升到接近一半。

通过对LP关注点从投资水平、配置组合、团队成员、基金条款、管理费与收益分成、回报率等与收益直接挂钩的关键因素向信息披露、过程监督、第三方评估、投资参与等等方向的迁移,可明显察觉到LP在市场流动性缺乏的状态下,进一步增强了自身的“买方地位”同时,也客观推进了私募股权投资的公开化和透明化。

随着市场信息进一步对称,LP的有利地位可能会进一步增加,同时也对GP的专业性、和勤勉尽责提出了更高的要求。GP在未来,需要更多的为LP创造资本以及非资本效益来吸引更大量,更优质的LP,从而让自己在“马太效应”当中具有更有利的地位。

参考资料:

1.科勒资本《私募股权晴雨表2019》

2.科勒资本《私募股权晴雨表2020》

来源丨科勒资本

编译丨刘畅

*本文系转载自FOFweekly,文章不代表本公号观点。欢迎转发到朋友圈,转载请联系原作者。