面膜作为护肤品中的重要子类,在国内得到了迅速发展,中国目前已发展成为全球面膜最大市场,在未来男性护肤消费市场崛起的加持下,男性面膜或将为面膜行业带来新的增长点。

根据面膜的生产消费过程,可以将产业链条分为较为清晰的上中下游。从产业链条来看,面膜的上游为原材料行业,主要分为面膜成分原料、膜布原料、面膜产品包装材料三大板块。

中国面膜行业产业链

面膜产业的中游是面膜产品的研发与制造。目前我国主要面膜企业均拥有自己的研发团队,通过自有工厂生产或外包的形式进行面膜产品的制造,主要企业包括上海上美、上海家化、美即控股(2014年被欧莱雅集团收购)、百雀羚、相宜本草、御泥坊等企业。面膜产业的下游主要为面膜的销售,目前可分为商超、专卖店、电商平台、美容院等多个渠道。

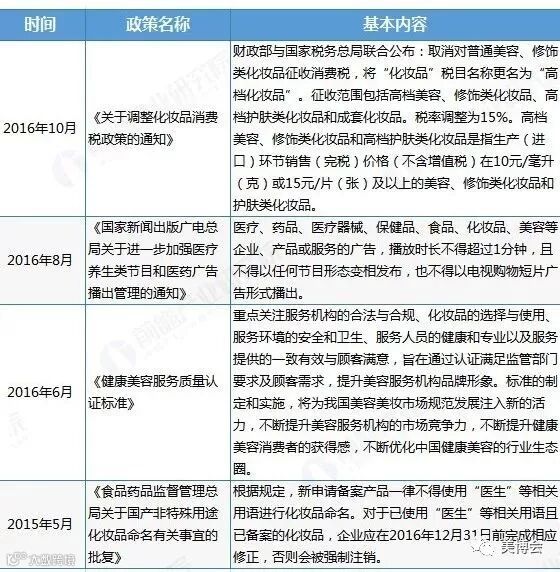

我国政府对化妆品的强制性管理着重体现在化妆品产品上市前的注册备案制度,其中美白类产品实行注册制度,非特殊用途化妆品实行备案制度。目前,在产品安全越来越受到重视的情况下,我国加强关于化妆品(面膜)行业的监管,从标识、分类、功效宣传等多个方面做出规范指导。

中国面膜行业主要政策汇总(表一)

中国面膜行业主要政策汇总(表二)

中国面膜行业主要政策汇总(表三)

1998年国内面膜行业起步,SK-II经典面膜产品进入中国,但是产品价格高昂;随后2002年玉兰油推出美容焕彩面膜,面膜这一概念开始在中国真正推广;2003年美即面膜成立,开创单片销售模式,随后国内本土面膜品牌大量成立,膜法世家、御泥坊等开始积极参与市场竞争,在国产面膜的低价推动下,国内消费者对面膜的接触增多,认识加深,整个行业处于消费培养阶段。2014-2018年,随着我国电子商务的迅速发展,淘品牌崛起,同时综合型化妆品企业如百雀羚、自然堂等企业开始加大在面膜产品中的投入,日韩台湾品牌进入下,我国面膜行业进入消费成熟阶段。

近年来,全球护肤市场规模稳步上升,而面膜作为全球女性消费者在日常护肤中最常消费的一类护肤产品,拥有着广阔的消费市场,而且现在消费者已经不专属于女性,在男性护肤消费市场崛起的加持下,全球面膜行业保持稳健的增长态势。根据Euromonitor数据显示,2017年,面膜行业全球规模达到63亿美元,2012-2017年复合增长率为12.0%。

2012-2018年全球面膜行业市场规模

(单位:亿元)

面膜作为护肤品中的重要子类,在我国护肤品细分市场上发展如火如荼。目前中国约占全球面膜市场总量的47.6%,成为面膜市场规模最大的国家,日本、韩国分列第二、三位,占比分别为18.7%、5.7%。美国、法国和英国仅占比4%、2%和2%。根据Euromonitor显示,2017年我国面膜行业市场规模达到30亿美元,约合人民币207.5亿元,相较于2016年提高14.8%。

2012-2018年中国面膜行业市场规模

(单位:亿元)

2003年美即面膜成立,开启了国产面膜发展之路,其后大量成立的国产面膜品牌促进了中国面膜消费市场的培育和逐步成熟。目前,在我国面膜市场中,已经形成了四大类参与者,分别是:国产专业面膜品牌、国产综合化妆品面膜品牌、日韩及台湾地区面膜品牌和国际面膜品牌,国产品牌成为目前国内市场主力。

中国面膜行业参与主体

对于整个化妆品行业而言,在短期内销售的主体仍然是传统线下渠道,但是电商的发展迅猛让传统企业意识到线上渠道的重要性。目前我国化妆品电商渠道销售占比已经达到23%,正逼近百货所占份额。我国面膜作为化妆品中的重要分类,在我国电商渠道布局中,天猫商城是中国第一大线上面膜购买渠道,约占在线销售总额的40%。

中国化妆品销售渠道占比

(单位:%)

根据Euromonitor数据统计,2007-2017年我国男性美容护肤市场规模由31亿元提升至133亿元,CAGR 达14.1%。新时代自我审美标准正在逐渐改变,男性审美多样化,男性对化妆品的需求扩大。在男性护肤消费市场崛起的加持下,将推动我国面膜行业整体保持稳健的增长态势。

2013-2018年中国男性美容护肤市场规模(单位:亿元)

随着现代社会中男士形象观念日益提升,面膜在男性潜在使用者中存在较大渗透空间,男性面膜或将为面膜行业带来新的增长点。2017年我国面膜市场规模已经顺利突破200亿大关,2018年已经达到230亿元。结合近年来我国面膜行业整体发展情况,预测到2024年我国面膜行业零售市场规模将达到400亿元,年均复合增长率约为9.7%。

2018-2024年中国面膜行业市场规模预测(单位:亿元)

来源|前瞻产业研究院 编辑|刘思思

本文观点仅代表作者,与美博会无关。

如对本文文字、图片版权有疑问请联系后台,

我们会尽快处理,谢谢

![]()

推荐链接