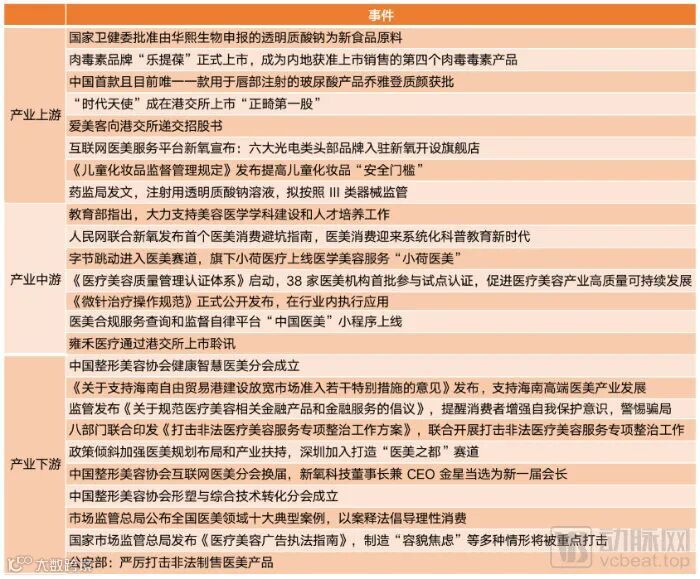

2021年是医美行业回归冷静与理性的一年,也是行业面临由粗放式发展向精细化发展转型阵痛的一年。回顾2021医美行业发生的大事件,可概括如下:

据相关数据显示,今年医美市场重回20%增长通道,恢复高速增长。预计2021年中国医美产业规模达到1846亿,同比增长21.6%,成为近三年来同比增速最快的一年。

如同任何一个新兴产业的发展历程一样,医美行业的加速发展促使行业进入调整、转型的临界点,整个行业面临技术革新、品牌建设、信息透明、供应链重构等诸多挑战。

政策持续趋严的背景下,合规轻医美市场扩容将提速;

上游生物材料端,胶原蛋白等再生概念产品市场规模有望加速提升,玻尿酸、肉毒素仍将是主流产品;

上游医美设备仪器端,将以效果显著维持时间长为重要衡量指标;

中游医美机构将持续历经低净利阵痛期,严监管下集中度提升利好大型医美机构;

下游营销渠道则呈现存量市场竞争、良币驱逐劣币之势。

今年以来,医美行业在政策层面迎来了强监管,6月,国家卫健委等八部门发布《打击非法医疗美容服务专项整治工作方案》。8月,市场监管总局发布《医疗美容广告执法指南(征求意见稿)》,行业正式进入“严格监管”时期。11月,国家市场监管总局发布《医疗美容广告执法指南》,依法整治制造“容貌焦虑”等各类医疗美容广告乱象。

监管力度的加强将会规范行业的发展,一位医美行业人士预判,2022年整顿还将持续,监管力度一定会越来越大,监管的内容越来越具体。整顿有两面性,一方面对合规医美予以支持和保护,另一面对非法医美进行打击。但整顿的核心是让医美回归医疗本质,关键在于医疗质量和安全的持续改进。

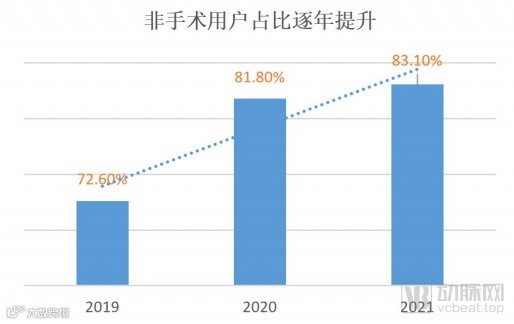

从细分场景来看,具备医疗和消费二重属性的“轻医美”(非手术类医美)具备广阔想象空间。

新氧白皮书显示,今年手术类消费者占比从2019年的34.2%降至21.3%,非手术类消费者占比从2019年的72.6%上升至83.1%。手术类项目消费者占比逐年降低,而非手术类项目消费则在2020年迎来大爆发,今年其增长势头仍不减,并向纵深化、精细化方向发展。

风口之下,光电仪器、肉毒素、玻尿酸,加速医美消费走入大众市场。2021年,以光电仪器操作为主的紧致抗衰项目,成为全年消费金额最多的项目;以肉毒素注射为主的除皱瘦脸消费则成为今年下单人数最多的项目,以肉毒素注射为主的除皱美容消费,占据注射类医美消费52.9%(居第一位),是轻医美市场最主要的消费品类之一;玻尿酸类消费,消费规模及下单人数都牢居第三。

光电技术、肉毒素、玻尿酸,以及医美电商平台的支撑这四个关键因素正在一定程度上推动医美行业的前进,近年增速明显。

2021年也被行业称作“再生注射材料元年”。爱美客童颜针“濡白天使”以及华东医药少女针等陆续获批,再生医美概念得到了市场广泛关注。再生医美通过注射等方法,刺激人体自身的组织再生,起到结构重塑和容积填充的作用,达到抗衰老的目的。

有业内人士表示,再生概念的医美产品肯定是行业一大趋势,但是否会快速增长,可能还需要时间认证,2022年填充塑形市场将仍以玻尿酸为主,尤其在塑形方面目前市面上部分再生概念类注射产品的塑形效果还有待进一步验证,此外部分产品单价较高可能有阻市场规模的快速扩张。

(我国医美透明质酸产品近年市场竞争格局,按销售金额占比,来源于弗若斯特沙利文分析、爱美客招股书)

据了解,快速增长的抗衰需求是再生医美加速发展的基础。另一方面,抗衰护肤呈现年轻化趋势,“初抗老”的90后及95后已经超越80后及85后成为线上抗衰老第一大消费群体。和护肤相比,医美具备见效快、效果直接等优点,而再生医美定位更高端,相比传统医美效果更自然、维持时间更长,有望受到有一定消费能力的用户青睐。

长期以来,医美机构低净利率是其痛点之一。2020年,包括朗姿股份、华韩整形以及奥园美谷在内的企业,净利率仅分别为4.94%、12.16%、-6.79%。

据了解,医美机构净利率较低的原因主要是营销费用、获客成本较高。医美机构非手术项目获客成本约3000元/人,手术类项目获客成本更是高达8000元/人左右。随着医美机构竞争愈发激烈,未来费用或呈持续上升趋势。

医美机构公立与民营机构

医美机构公立与民营机构

(图片来源:开源证券)

此外,医美营销渠道的红利期结束,也将导致医美机构的流量费趋高。医美机构的核心竞争力主要在获客能力、服务体验两方面。强监管将对医美机构的获客效率及成本提出更大的挑战,一些只注重获客,不注重服务品质的医美机构或将在行业加速洗牌中被淘汰,一定程度上有益于大型合规医美机构,也将加速行业集中度的提升。

目前市场上的医美营销渠道商包括美团医美、阿里健康旗下天猫医美、京东健康,以及医美垂直领域的渠道商新氧医美、美呗、更美、悦美等。当下美团医美在该领域已稳坐龙头,美呗、悦美等则在稳中求进,新氧则在提高机构门槛,洗牌加剧。

而《医疗美容广告执法指南》的落地,整体上提升了医美从业门槛,让医美从业者优胜劣汰,鼓励正规医美发展,打击的是不合法不合规乱象,医美线上渠道将会越来越规范,有可能真正做到“良币驱逐劣币”。

综合整理 丨财联社、动脉网、胖兔财经、猎云网等

编辑丨Sasa

本文观点仅代表作者,与美博会无关。

我们会尽快处理,谢谢