1. 物理特性优良的蓝宝石材料:

蓝宝石集优良光学、物理、化学性能于一身。蓝石(Al2O3)其晶体结构为六方晶格结构,常被应用的切面有A-Plane、C-Plane 和R-Plane,是一种集优良光学性能、物理性能和化学性能于一身的独特晶体。

蓝宝石晶体是现代工业重要的基础材料,蓝宝石强度高、硬度大、耐冲刷,被广泛应用于红外军事装置、卫星空间技术、高强度激光窗口材料。其独特的晶格结构、优异的力学性能、良好的热学性能使蓝宝石晶体成为实际应用的半导体GaN/Al2O3 发光二极管(LED),大规模集成电路SOI 和SOS 及超导纳米结构薄膜等最为理想的衬底材料。

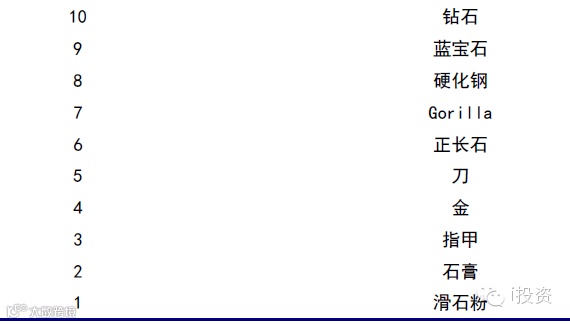

此外蓝宝石是世界上硬度仅次于金刚石的最坚硬材料,莫氏硬度达到9。

由于蓝宝石的光学穿透带很宽,从近紫外光到中红外线都具有很好的透光性,因此被大量用在光电元件中。随着现代科学技术的发展,对蓝宝石晶体材料的尺寸及质量不断提出更高的要求。

2. LED、消费电子驱动蓝宝石市场爆发

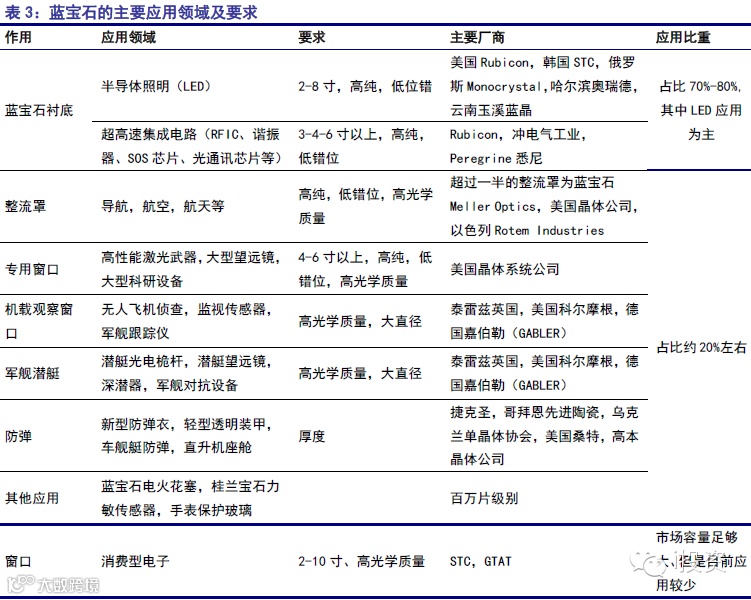

蓝宝石由于性能优良是最为理想的衬底材料,并且被广泛应用于光电元件中。蓝宝石的应用领域主要涉及衬底材料,军事、武器方面的应用及消费性电子智能终端等。

衬底依旧是蓝宝石的重要应用领域,以LED 衬底材料为主。目前来看,蓝宝石衬底材料应用为蓝宝石的最主要应用,按照法国Yole 统计,蓝宝石衬底材料应用占比约75%,非衬底材料应用占比约25%。其中衬底材料中主要是半导体照明(LED)衬底材料及SOS 相关产品使用,其中LED 衬底材料占比约95%以上。

非衬底材料主要军事、武器相关应用较多,在消费性电子终端应用较少,主要是由于价格较高, 2 寸衬底原片,曾经高达35 美金左右/片。但是随着2010 年来的全球大规模的扩产,蓝宝石价格一路走低,最低跌至不足7 美元,大大拓展蓝宝石在消费性电子终端的应用。根据全球市场研究机构Trend Force 的预测,在non-LED 领域的应用2013 年约占22%,2014 年将达到36%。其中用于iPhone 的Home 键和镜头的比例2014预计可达10%。

2.1 LED 应用目前是蓝宝石市场的主要驱动力

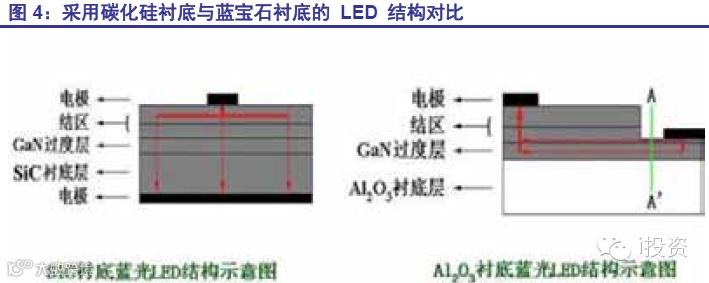

蓝宝石是LED 上游衬底材料的最优选择。LED 是一种节能环保、寿命长和多用途的光源,其能量转换效率大大高于白炽灯和节能灯。衬底材料是半导体照明产业技术发展的基石,不同的衬底材料,需要不同的外延生长技术、芯片加工技术和器件封装技术,衬底材料决定了半导体照明技术的发展路线。

衬底材料的选择取决于很多条件,目前只能通过外延生长技术的变更和器件加工工艺的调整来适应不同衬底上的半导体发光器件的研发和生产。目前能用于生产的衬底只有三种,即蓝宝石Al2O3 衬底和碳化硅SiC 衬底以及Si衬底,另外还有和锗等。蓝宝石的性价比不断提升将成为LED 上游衬底材料的最优选择。

2014 年LED 照明进入爆发期。LED 照明企业在2012 年遭到了滑铁卢,但是随着大环境的稳定,各国白炽灯禁售等LED 利好政策的陆续出台,2013 年企业利润率回升,LED 照明市场从低谷呈现反弹迹象,迅猛发展。

图5 世界各国禁用白炽灯政策时间表

2013 年四季度以来,我们可以LED 照明需求持续提升,产业盈利能力快速提升。从台湾LED 行业公司月度销售数据看目前这一成长趋势仍在加强。预计随着照明需求的爆发,产业将迎来快速成长期。

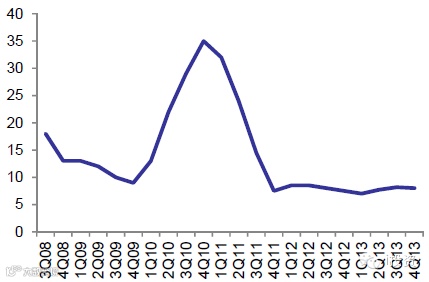

伴随着这一轮景气恢复,也带动了对上游蓝宝石衬底的需求回升。蓝宝石衬底在2010 年底曾经经历过一轮疯狂的涨价,一片2”片的价格曾经达到过35美元,随着行业供需的失衡,最低跌到7 美元,已经低于厂商的生产成本。晶棒方面更是曾经跌到2.1 美元/mm,近期已经涨到4 美元,预计今年可望达到4.5-5 美元的水平,相比3 美元/mm的成本已有较为不错的利润空间。

图 6:2”衬底片价格

图 7:2”晶棒价格

从长期来看,LED 照明已经进入三年的黄金时代,需求进入快速增长阶段,需求将继续驱动行业高速成长。根据HIS Research 测算,预计全球LED 照明芯片市场规模将持续高速成长,预计到2015 年将达到61 亿美元,整体LED芯片市场将达到126 亿美元。

大幅度产值的提升主要得益于LED 在普通照明市场的快速渗透。2014 年将是LED 照明大举渗透商办市场和户外市场的时点,期盼已久的LED 照明时代可谓在2013 年底正式开启,并且在2014 年继续处于上升通道。由于照明细分市场的消费群体特质不同,LED 在各市场上的渗透速度不尽相同。

麦肯锡咨询公司调查分析将普通照明市场划分为三大类:家用照明、商办照明和户外照明。麦肯锡预测2010 年至2016 年LED 在各市场的渗透率都将有较大幅度的提升,其中家用市场从6%上升至49%,户外照明从5%上升至40%,而商用照明将呈现最大的发展,从2%上升至51%。这一渗透的过程即是LED与各细分市场主导地位产品相互较量的过程。只有当商办市场和家用市场大规模使用LED 灯源时,我们才可真正称LED 照明时代开启了。

麦肯锡报告称2012 年,中国占亚洲照明市场的45%,而中国照明市场的12%则来自LED 照明。据麦肯锡公司预测,从现在起到2016 年,中国LED 通用照明市场的复合年均增长率将达43%。2013 年之后将是LED照明的爆发期,到2016 年,中国照明市场容量将达到1274 亿元,平均增速为13%左右,而LED 通用市场将达到568亿元,平均增速将达到50%以上。

根据高工 LED 统计,2013 年中国国内MOCVD机台已经达到1017 台,随着全球需求的持续增长,中国地区的投资进度仍将快于全球,中国地区MOCVD 机台占比将继续提升到2015 年的40%。

而从整体 LED 产业的制造能力来看,目前中国大陆已经占到全球的LED 产业的27%,领先排位第二的台湾的22%,中国已经成为LED 产业当之无愧的全球制造工厂。

大尺寸蓝宝石衬底未来将成为主流趋势。蓝宝石的应用尺寸逐渐由两英寸向四英寸过渡,未来可期更大尺寸的技术。大尺寸晶棒可以降低原材料的损耗,6 英寸的圆晶生产的芯片是2 英寸圆晶的10~12 倍,然而几何面积增加只有2 英寸圆晶的9 倍,圆晶曲率的下降带来的“边缘效应”可以在外周形成更多的芯片。国际大厂俄罗斯的Monocrystal发布了C-Plane 的10 英寸LED 蓝宝石衬底材料,意味在未来随着半导体照明市场的高速成长,技术较为成熟的蓝宝石衬底将迈向更大尺寸。在台湾、日本和欧美,典型生产商已经在从4 英寸向6 英寸过渡,国内一些小企业由于不具备向6 英寸转换的技术和人才,因此仍然以2 英寸圆晶为主。目前,6英寸圆晶的占比还比较低,预计2016 年前后占比会大幅提升至30%~40%,LG、Lumileds,OSRAMOpto 和Gree 将会是6 英寸圆晶的主要供应商。

厂商出于降低成本的考虑,将逐步向大尺寸衬底过渡。生产高质量、大尺寸的蓝宝石衬底的生产过程对上游的生产工艺和设备要求水品都要高很多。克服生产工艺上的困难一定程度上会增加成本,但生产大尺寸晶体更能与现有半导体公司的制造工艺和专业知识接轨,由规模经济带来整体成本的下降。向6 英寸过渡是整个产业发展的趋势,旨在降低生产成本扩大产品的应用范围。对于蓝宝石晶棒来说,LED 应用范围扩大会拉动需求,大尺寸圆晶厚度增加也会拉动对材料的需求。因此,在此种行业趋势下,拥有大尺寸蓝宝石生产能力的公司或者提前布局大尺寸领域的公司将受益。根据Yole Development 的预测,到2015 年,4 寸以上的蓝宝石晶片需求将达到整个行业的82%份额。

根据我们对LED 行业的预测,预计未来5 年内LED照明市场将保持50%左右的复合增长速度,整体LED 市场保持30%左右的复合增长速度,也即驱动应用于LED的蓝宝石市场需求宝石30%的增长速度。

2.2 消费电子应用为蓝宝石市场提供广阔想象空间

指纹识别给先进封装和蓝宝石行业带来了新的需求。

随着消费者对手机拍照功能需求的不断提高,苹果公司一方面从手机像素内部构件提升性能,另一方面也通过在新推出的iPhone 设备中全面使用的高透光性的双抛光蓝宝石作为镜头保护盖来进一步提高音像的清晰性。

苹果 iPhone 5S 的三大硬件创新在于指纹识别、处理器和摄像头。作为智能手机行业潮流引领者的苹果公司,其发展方向常常成为整个行业转变的风向标。这一创新同样也引起了手机其他厂商的效仿。

目前,除苹果外,韩系品牌LG和三星在高阶机种中也先行导入,中国品牌如中兴、华为,台厂宏达电等也处于积极的研发中。除此之外,为了配合指纹辨识系统使用,适应防刮抗污和高透光性的要求,蓝宝石将是智能手机新产品Home 键的最佳的材质选择。

可穿戴设备的兴起为蓝宝石应用带来新空间

在智能手机竞争格局初定的形势下,智能可穿戴设备浪潮迅速席卷整个互联网市场。自去年Google Glass 发布以来,移动可穿戴设备成为市场焦点。在最近美国的CES2014 电子消费展中可穿戴设备大放异彩,不少便使用了蓝宝石来制造,如Wellograph 公司推出的Sapphire 健康手表的屏幕便采用了蓝宝石。

可穿戴设备成为未来移动设备主流只是时间问题,部分智能可穿戴设备需要与手机相连,但综合性智能终端具备更强大的功能和更强的独立性,将成为可穿戴设备的主导产品。这类终端为方便人机交互,都需配备显示设备和各类窗口,将成为蓝宝石又一大新兴应用领域。

自去年 Google Glass 发布以来,移动可穿戴设备成为市场焦点可穿戴设备成为未来移动设备主流只是时间问题。我们预计,未来几年年将成为穿戴式设备爆发元年,预期各类穿戴式设备出货量将超过1 亿支,同比增速超过100%。预计到2018年全球穿戴式设备出货量将超过3 亿只。

从市场空间来看,直观上可能被穿戴式产品替代的产品包括手表、墨镜等市场,2012 年全球手表、墨镜市场规模已经达到810 亿美元。未来一代穿戴式电子产品成为主流趋势,传统手表、墨镜市场可能面临极大的替代风险,也成为穿戴式设备中智能手表、智能眼镜市场空间可期待的数字。

如果蓝宝石晶片能在可穿戴设备上得到广泛应用,这将进一步刺激蓝宝石的需求空间,让蓝宝石行业充满无限想象。

苹果携手GT Advanced 为业界注入强心针

2013 年11 月5 日消息,极特先进技术公司(GTAT)宣布它已经同苹果签订了一份多年期、价值5.78 亿美元的高级蓝宝石材料供货协议。

协议内容包括苹果计划在亚利桑那州建设一座专门用来加工蓝宝石材料的生产厂;苹果的这笔笔预付款,将被GTAT 用于加快开发下一代、大容量高级蓝宝石熔炉。这些设备主要被用于生产高品质蓝宝石材料。同时,GTAT与苹果签订了5 年期的偿还协议,从2015 年开始偿还苹果的贷款。协议同时还规定了最低产量以及只能独家提供给苹果等内容。

GTAT 在声明中表示:“公司基于40 余年的蓝宝石生产和晶体生长过程技术,高级蓝宝石熔炉(ASF)具有自动化程度高、操作环境风险低等特点,它可以利用更低的成本制造出完全统一的蓝宝石晶锭,最终生产出高品质材料。”

毫无疑问,苹果和GTAT 的协议的签订按下了刺激蓝宝石需求爆发的按钮,让投资者对蓝宝石行业的关注度越来越高,也让他们对未来蓝宝石材料在non-LED 领域的应用有了很大的憧憬。

目前苹果的蓝宝石材料主要来自韩国STC,以及俄罗斯monocrystal 和日本并木,后端加工在贝恩光学、蓝思科技(这两家为目前苹果Cover Lens 主力供应商)完成。

真正令市场兴奋的当然不仅仅止于Home 键和摄像头盖片,未来蓝宝石材料在iWatch、iPhone 正面视窗材料、甚至iPhone 机身材料的应用可能才是市场关注的重

点。

针对这一问题我们尝试做一些简单的测算。根据我们了解的信息是一些简单几何原理,我们大概可以知道一片2”衬底片大约可以分切为16 片Home 键,一片6”衬底片大约可以分切为2 片4.7”手机视窗,恰好为目前市场传言的iPhone 6 尺寸。如果依据市场传言的另一款5.5 寸手机则一片6”片只能切出1 片。

根据 GT Advanced 最近一次业绩说明会作出的预测,2014 年公司收入规模约6-8亿美元,其中蓝宝石收入占比大约80%,也即对应4.8-6.4 亿收入。目前公司公布的未完成订单(backlog)中蓝宝石为2.92 亿美元,基本上可以认为都将是交付苹果使用的设备,扣除设备款后蓝宝石材料收入估计为1.88 亿-3.48 亿美元,我们根据蓝宝石面板价格10/20/30测算,预计今年GT Advanced 的蓝宝石供应量大约可以满足630万-3480 万只iPhone 的使用需求,相比于我们预测今年iPhone 新品出货量约1 亿支,大约可以满足10%-30%的需求。

如果从产能角度看,根据目前市场的信息看,GT Advanced 为苹果提供的设备大约在1000 台左右,约相当于每月2398mm TIE(2”等效)晶体,大约可以相当于每年提供2” iWatch 面板 5755 万或 5”iPhone 面板 921 万只,基本与我们此前的测算相当。

Best Guess

那么根据目前我们得到的信息和作出的测算,什么是我们的“Best Guess”呢?我们预测在不考虑重大技术变化的前提下,今年iWatch 将使用蓝宝石作为视窗材料,而iPhone 可能10%-20%高端版iPhone中会有部分使用蓝宝石面板。

但是从长期看,在未来苹果公司大概率会在智能终端领域继续推进蓝宝石替代玻璃做为触摸屏的保护盖, 从而会引领蓝宝石的使用潮流,刺激蓝宝石行业的生产加工设备预计蓝宝石材料的大量需求。

同时,当蓝宝石达到一定的规模优势,并伴随着在生产技术发面的改进,成本讲进一步降低。当成本降低到一定水平之下,蓝宝石材料会从高端应用领域进入到中低端领域,直接进入高速的成长阶段。

考虑到蓝宝石在传统手表中的应用主要使用焰熔法生产,质量差、尺寸小、工艺简单,与目前的LED 衬底和消费电子应用完全属于不同市场区间。

我们根据LED衬底和消费电子需求,预计到2018 年,全球蓝宝石材料的市场将从2013 年的14.7 亿人民币增长到141.5亿人民币,平均每年复合增长速度达到57%。

2.3 军工、半导体应用存在发展潜力

SOS(Silicon on Sapphire)领域中蓝宝石衬底的需求

蓝宝石射频集成电路衬底市场容量目前小于LED 衬底市场,但是可能随着SOS 这种颠覆性的技术而发生变化。SOS 微电子电路,是指在蓝宝石晶片的晶面上用异质外延方法生长一层硅单晶膜,然后再在硅单晶膜上制作半导体器件的技术。因SOS 微电子电路具有高速度、低功耗和抗辐照等优点,高度绝缘的蓝宝石是其优良性能的主要来源。在手表型移动电话,台式电脑或笔记本电脑,高速、高频无线电通讯,小卫星、宇宙飞船和航天飞机的发展中都具有特别重要的应用。近两年SOS 在智能手机领域的渗透率快速提升,逐步挤占砷化镓芯片的市场份额。随着SOS 在其他领域的渗透,蓝宝石衬底的需求会快速提升。

蓝宝石单晶作为一种优良透波材料,在紫外、可见光、红外波段、微波都具有良好的透波率,可以满足多模式复合制导(电视、红外成像、雷达等)的要求;同时蓝宝石单晶具有优良的机械性能、化学稳定性,耐高温性能好,强度高、硬度大,可以同时满足超高音速导弹对透波材料的苛刻要求。在材料的制备工艺方面蓝宝石可以生长单晶,然后加工成型,成品性能与单晶性能相同,而其它材料主要利用粉末热压铸烧结成型,其在性能上比原来的要稍低。因此,蓝宝石单晶已成为先进国家高速战斗机、导弹等中波透红外窗口材料的极佳选择。美国、英国、俄罗斯、以色列等军事强国都在极力开展大尺寸的蓝宝石红外窗口研究,而且已经实现¢300-500mm 蓝宝石晶体或¢120mm以上半球状蓝宝石整流罩的制备能力,应用于美国响尾蛇系列Aim-9X 空空导弹、南非A-Darter 空空导弹、以色列Python-4 空空导弹、英国Asraam 先进近距离空空导弹等。

蓝宝石窗口作为一个性能优良的宽波段光学材料在军用光电设备上的应用,其时间并不很长。在60 年代,美国军事部门已经对此虽有所研究,但蓝宝石窗口真正获得较大范围的应用和发展是在80年代,这与计算机控制的光学加工机床的发展是密切相关的。日前,在一些报道中我们可看到一些非常明确的应用。例如2001年,美国军方向Exotic 光电分公司订购了88 件蓝宝石窗口,装备F-16 战斗机的机载前视红外目标导航吊舱。2000 年英国泰利斯光电子签订了3300 万美元的光电桅杆合同,生产6 根CM010 光电桅杆。CM010 光电桅杆的观察窗口全部采用蓝宝石晶体。美国新一代战斗机F-35 联合攻击战斗机光电跟踪系统(Electro-Optical TargetingSystem,EOTS)窗口由7 块表面镀膜的蓝宝石晶片组成,可提供360 度全向视野。

激光基质、光学元件及其它用途

蓝宝石晶体是优良的激光基质材料,如掺钛蓝宝石晶体是当今国际上最优秀的宽带可调谐激光晶体,其可调谐波段范围为660~1200nm。自1982 年Moulton首次报道实现激光振荡以来,因其具有很宽的可调谐范围及很高的增益等优点,已得到广泛而充分的研究。蓝宝石的光学穿透带范围非常宽,从近紫外光波段0.9nm 到中红外线光波段5.5μm 都具有很好的透光率,且在0.25~4.5μm 的波段内仍然有80%以上的穿透率;使得大尺寸、高完整性的蓝宝石单晶体已被作为美国LICO(Laserinterferometer gravitational observatory)工程等测定宇宙重力波的大型干涉装置中首选的分光元件的基质材料。蓝宝石晶体在民用领域的应用也已十分广泛,例如在医疗仪器、环保设备、激光设备、化工设备、高真空测试设备、纺织工业的纤维导丝板,条码扫描仪的扫描窗口、永不磨损型雷达表的表蒙等。

本文作者:申银万国证券 张騄 叶培培 孟烨勇