-----------------------------------------------------

“博思会” 新经济时代专业社群

"实名制+机构+职位"加微信“zongyibai”申请加入

【投资人,互联网+,智能硬件】微信群

-------------------------------------------------------

今天和大家交流的题目是:不要温和地走进这个行业—从并购的视角看TMT上市公司的转型与发展。分享我对中国产业转型和TMT上市公司发展的一些观察和理解。

先来个课前秀,2014年最火爆的电影我认为是《星际穿越》,男女主角在浩瀚的宇宙中,在不同的时空维度中穿越,经历的经验、刺激、惊心动魄、超乎想象,令人回味无穷。我觉得用在TMT上市公司并购上,比较贴切,于是用了这个题目。

第一部分,中国产业前世今生与六次并购浪潮、未来图景。谈上市并购,首先要弄明白中国的商业背景。

1、中国产业的前世今生。

中国经济版图的变迁路线:从普天之下,莫非国营到民营和外资的容许、发育、生长和壮大再到“国企+民营+外资”三分天下。

中国商业版图呈现出两幅画面。

第一幅,计划经济的坚硬遗产:行政垄断+条块分割+企业办社会+行政指派企业管理者。举些例子直观感受下这幅画面。

行政垄断,比如中国通信、铁路、电力、航空、烟草、盐业、石化、运输(中远、中外运)、贸易(中化、中粮)、矿产等;

条块分割,资源配置和产业布局是依照“条条块块”的原则来展开的,比如上市额度的分配。比如石油产业链杜邦和巴斯夫可以从石油、炼油一直搞到化纤、塑料和医药,而我们的情况是:石油归石油部、炼油归中石化、化纤归纺织部、塑料归化工部、医药归轻工部和医药管理局。再比如汽车产业,28个省市区星罗棋布几百家整车厂、几千家零配件厂。

企业办社会,为企业职工的吃喝拉撒睡、教医养安死提供全方位。

行政指派企业管理者,国企领导人由党任命,对政府负责,国企领导人本质是官员逻辑,而不是市场逻辑。

毋庸置疑,这些对于经济和企业的发展都是阻碍。

行政垄断怎么办?放开、分拆、重组!

条块分割怎么办?拆了,然后重构;先松绑,打散了,然后再重组!

企业办社会怎么办?剥离、重组、破产清算!

行政指派怎么办?按公司治理结构办!

第二幅画面,市场经济的商业乱世:群起逐利,小散乱弱,有无数个精明的生意人,难得见真正的事业家。小散乱弱的商业乱世怎么办?并购、重组、整合,清理门户、重建秩序。

最后,我们可以得出一个结论:中国经济,本质上是一个结构变迁经济和系统再造经济,是“转轨+转型”的双转经济。于是乎我们进一步推演出一下结论。

宏观上的国家命题是重组。一切改革都是让这个重组的过程变得可能、得以启动(十八届三中全会的核心逻辑,让市场在资源配置中起决定性作用)。

中观上的产业命题是整合。横向同业合并,实现规模经济和市场秩序;纵向实现价值链整合,提升产业效率。

微观上的厂商命题是并购,或者改良结构,或者退出竞争。

我们的第一个结论:中国目前传统行业并购的核心逻辑是结构重组!(注:该部分核心观点来自和君集团董事长王明夫)

2.我们再来看跨国并购浪潮。

美国历史上共有5次并购浪潮。

第一次并购浪潮(1880-1916)横向并购,典型案例:JP.Morgan重组美国钢铁;

第二次并购浪潮(1922-1929)纵向并购,典型案例:通用汽车整合汽车产业链;

第三次并购浪潮(60年代)混合并购(典型案例:GE);

第四次并购浪潮:杠杆收购,股东革命。股东主权与经理主权的新平衡,典型案例是经典电影《Wall Street》里面所展示的并购基金,门口的野蛮人;

第五次并购浪潮:20末-21世纪初网络时代和知识经济潮流下的换代性产业革命(典型案例是2001年HP收购Compaq,AOL收购时代华纳)。

目前进入以中国企业为轴心的第6次全球并购浪潮。简单举几个例子。

汽车业:2010年吉利收购沃尔沃,青年汽车跨国并购,2014年东风汽车增资入股标致雪铁龙集团14%股份;

纺织服装:2011年山东如意收购日本Renown(和君发起和主导完成了该场收购);

工程机械行业海外并购案:三一重工收购德国大象,中联重科收购CIFA,徐工集团收购德国施维英52%股权,潍柴动力收购意大利拉法蒂,收购德国凯傲;

金融业:中信证券收购里昂证券,中国银行业的海外并购,2014年海通证券并购葡萄牙圣灵投行;

文化产业:2012年万达收购AMC、小马奔腾收购好莱坞数字王国;

中国医疗器械业跨国并购案:迈瑞、复星医药、华润医药;

食品业:2013-2014年双汇收购史密斯菲尔德100%股权、光明乳业收购以色列企业、中粮收购荷兰农产品公司Nidera51%股权;

餐饮业:2014年7月联想95亿元收购Pizza Experess(为过去5年来交易金额最大的欧洲餐厅并购案)。

前五次大的并购浪潮很重要的共同特点,就是强强联手,或以强并弱;而未来以中国为主导的第六次并购浪潮,是第一次以新兴市场去并购发达市场,第一次以非英语国家去并购英语国家,第一次以相对落后的产业去并购相对先进的产业——即“以弱并强”。

中国财富积累已达到一个量级,成为全球并购主导者的经济基础已基本具备;中国13亿人口的巨大市场空间,已构成中国在全球并购过程当中的相对优势;中国目前产业结构调整,迫切需要在全球收购技术、资源和品牌,提升优化经济结构;中国国家战略的积极引导与支持(一路一带战略、中国工业产能输出与资本输出,金砖国家银行、亚投行、上海合作组织银行等)。这是以中国为核心的第6次并购浪潮的主要原因。

因此,我们第二个结论是:目前正在进行的以中国为核心的第6次全球并购浪潮的核心逻辑是:中国动力嫁接全球资源。

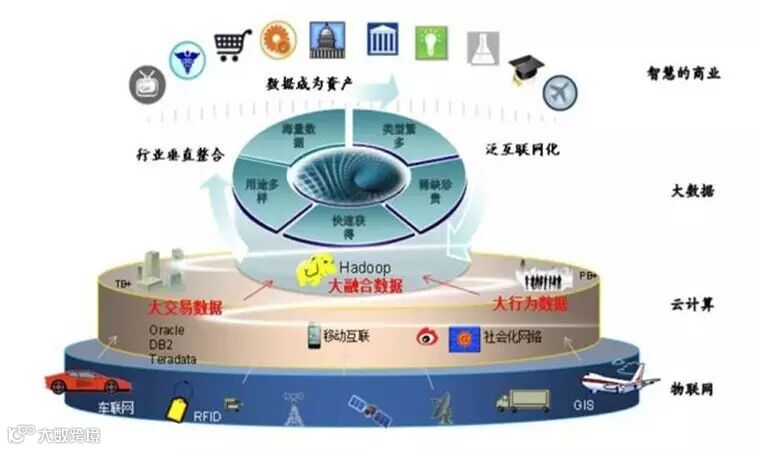

3. 移动互联和大数据时代的商业图景

这张图想必大家也挺熟悉,以移动互联和大数据技术驱动商业模式变化,商业生态变化,价值观、思维模式的变化。这方面讲述很多了,我就不赘述了。我们的第三个观点,TMT时代的并购的核心逻辑是商业生态变迁和模式变迁。请注意,这与中国传统产业并购和全球第六次并购浪潮的核心逻辑均不相同,这是本次讲座的最核心的要点。

第一部分就讲到这里。总结一下,核心内容是并购的三种不同的核心逻辑:中国传统产业并购是结构重组,以中国企业为核心的跨国并购浪潮是中国资源嫁接全球动力,互联网时代的核心逻辑是商业生态变迁。

咱们进入第二部分,主题是国内互联网巨头并购:入口争夺、生态延展。

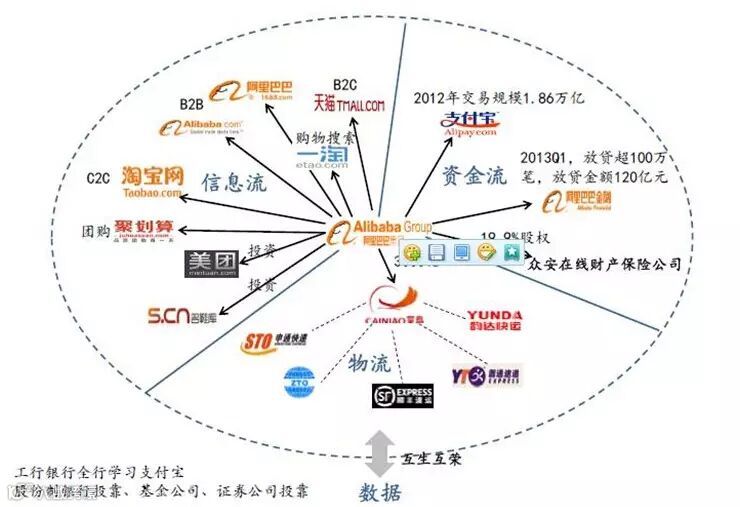

先来看阿里。马云把阿里巴巴的战略用三个关键词来定义:平台、数据和金融,目的是打通商品信息流、物流和资金流,基于互联网和移动互联网围绕消费者生活构建生态系统。

这是我们总结的阿里巴巴战略示意图。

接下来,我们从并购视角来看阿里巴巴最近的战略布局和全面竞争下阿里生态系统的演化路径(截至到2014年底)。

请大家认真看上面这幅图。我们可以看出阿里的并购动作具有非常明显的节奏感,这种节奏是与移动互联网时代的全面竞争是息息相关。

阿里的并购动作可以大致分为三个阶段:

第一阶段,2011年以前,阿里的收购逻辑是打造以淘宝网为核心的大卖场,涉足领域有本地生活服务、门户、搜索、企业级服务、物流、电子商务服务,更好为淘宝网的上商家服务。

第二阶段,2011-2013年,阿里系寻找2C业务的真正出口,布局移动互联生活方式入口。涉足领域更加广泛,涉及团购、社交应用、本地生活服务、音乐、打车软件、移动APP分发、旅游、浏览器、微博、地图、O2O。

第三阶段,从2014年开始,阿里的战略版图更为广泛,缔造新的生活方式,打造“无边界生态系统”,涉及领域:O2O、金融、智能物流、医疗、文化、体育、教育……包括2015年3月12日,阿里巴巴与上海汽车成立10亿元互联网汽车产业基金,进军互联网汽车领域。典型的例子还有2014.2月全资收购高德地图;2014.4收购恒生电子;2014.9.28 淘宝定增参股石基信息。

BAT竞争,燃起互联网第二次世界大战,直接目的是满足客户需求、提高反应速度、降低成本,因此争夺入口,本质是创造新的生活方式,颠覆工业化的移动互联生活方式,和新的生产方式。我的理解,也是李克强总理在2015年两会上提出的“互联网+”的重要内涵。

由于时间原因,我仅举一个例子,浙江融信收购恒生电子。

在这场收购中的要点是什么呢?简单的讲,恒生电子原是中国金融软件的领先者,但在互联网金融发展趋势下,软件公司的经营思路、商业模式、战略空间,包括本身的治理结构,制约了恒生电子更好的服务机构投资者、专业投资者及高端财富投资者,难以引导恒生电子的进一步发展。恒生电子需要庞大的用户群体、强大的线上营销能力、强大的技术服务能力的机构来帮助其转型。致力于打造金融新生态的阿里蚂蚁金服,是不二之选。用一句话来总结,作为“三维空间”的恒生电子,投靠了“五维空间”的阿里巴巴。想想《星际穿越》中的空间切换。恒生电子将会成为阿里巴巴金融生态系统中的一个子集,同时这个子集纳入更大的生态中,会有更大的发展空间。

大家看看恒生电子自2014年9月到现在的股价走势图,可以看出A股资本市场对新商业模式的推崇。

然后看看Baidu。百度并购三大理论:“中间页”、“过河论”、“红杉树”。简单理解,中间页是搜索的流量分发;过河论是从PC互联网转向移动互联网;红杉树是指以搜索为核心的技术。

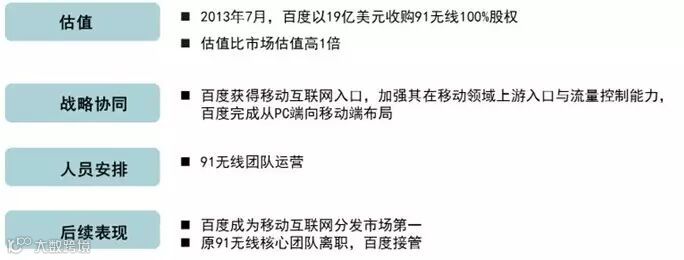

这是示意图。接下来简单介绍下百度收购91无线的要点:

很多人都在争论19亿美元收购91无线是否买贵了,我的观点是:第一,要放在行业和竞争博弈的大格局下去算自己的价值,不是财务估值。在百度无线的大格局中,91无线进入百度的大平台后,进而导致百度的搜索和分发能力发生翻天覆地的变化,比在应用商店上对360、腾讯的竞争态势因此完全改观。第二:财务方面,百度作为一家市值300多亿美元的公司(2013年7月,),这桩并购只要能影响到百度股价的10%(30多亿美元),百度就能赚。百度不做91无线这个并购,有可能会导致战略上的致命失误,做这个并购有可能因为财务模型不准确而发生战术上的偏差(多付几亿美元)。两害相权取其轻,两利相权取其重。

对百度这样一家三百多亿美元市值的公司来说,最不可能忍受必然是战略上的失误,至于几亿美元的战术上的误差并不需要做过多的徘徊。目前百度在产业上的表现如何呢?2014年第3季度,百度分发渠道居市场首位,份额达到41.8%。统计数据截至到2014年第4季度。

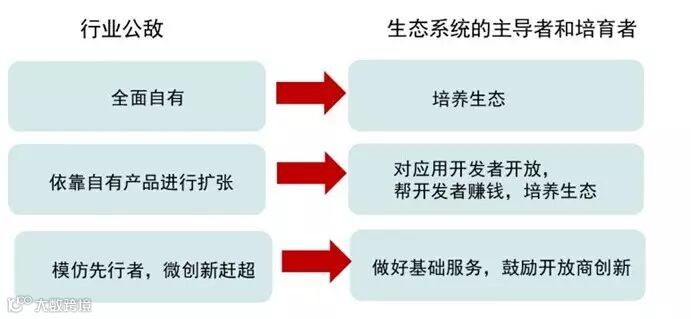

再来看看腾讯。2012年开始,腾讯的整个战略发生重大转变,核心是做互联网的水和电,成为生态系统的主导者和培育者。而不是原来的行业公敌。像经营国家一样经营虚拟互联网帝国,腾讯把握住最核心资产:社交关系链(QQ+微信)、微信支付、安全服务、游戏、新闻、地图等;腾讯像国家一样,简政放权:把握最核心平台资产,提供基础设施与服务,剥离非优势产业,加大开放力度,投资专业企业。

在这种战略思维的指导下,2013年以来腾讯做了一系列重大的投资行动。

这只是截至到2014年上半年的初步统计。可以预计,腾讯将在更多行业以战略投资方式进行更广泛布局。

再看看小米。雷军目前形成了以小米为核心的生态布局,从内到外依次是:小米(内容+硬件+应用+云服务)——金山软件+迅雷+猎豹移动+欢聚时代——顺为基金与雷军个人投资的公司——合作伙伴。

今晚我仅仅列举最近小米在内容和云服务方面的投资行动。包括:2014年11月4日,陈彤掌管10亿美元内容基金;2014年11月12日,小米入股优酷土豆;2014.11.19,小米18亿元入股爱奇艺;2014.12.3 加码云服务,向世纪互联增资2.92亿美元。小米定增参与美的,与美的在智能家居产业链进行战略合作。

总结一下,国内互联网巨头并购具有以下几个特点:

1、随着移动互联网的发展,使得BAT和小米这些互联网公司超越了行业的界限,进入“无边界生态系统”的竞争阶段;为了各自生态系统的入口,抢占先发优势,各自展开了激烈的并购动作,在可以预见的未来,并购将进一步深化;

2、这四家生态系统级的公司收购战略各异。百度主要是以“过河论”、“中间页”、“红杉树”理论为指导,进行并购;阿里巴巴主要围绕移动互联网生活方式进行产业纵深布局(数据、平台、金融);腾讯把握住社交关系核心资产,以产业生态主导者身份进行产业共赢式投资;小米围绕自身独特“内容+硬件+软件+平台”生态系统进行布局;

3、相比于普通的软件和服务公司,生态系统级公司携客户优势、资本优势、数据优势,以及商业模式的差别,使得与普通软件和服务公司竞争处于不对称状态,好比“五维”和“三维”的差别。

最后,但是,拥有产业壁垒、有大量客户资源的龙头公司,利用移动互联网、互联网金融有一次战略跃升的机会。

第三部分,是传统行业龙头企业借助新技术进行转型的案例。

农业领域,可以关注大北农上市公司的动作;重资产领域,可以关注瑞茂通;钢铁行业,可以关注上海钢联和芜湖港的斯蒂尔平台。由于涉及具体上市公司,我就不做过于细致的分析了。

但我们可以总结一些基本规律。传统企业互联网化的方向可能不在于对线下信息系统的投入,也不能像纯粹的互联网公司用资本吸引用户,没有基因,也错过了时间窗口。可以应该立足线下资源的优势,同时引入外部的流量。线上的服务不在于信息发布,而应该形成消费者社区,促进产业链的消费和交易,和供应链金融服务,这个是作为线下资源拥有方资源的线上优势。第二,作为产业资源的拥有者,可以和拥有海量互联网资源的巨头合作。目前可以一些尝试和动作。但是要借助巨头的力量成为产业领导者,成立产业投资基金。第三,作为战略投资者强化产业优势。阿里巴巴与上海汽车成立互联网汽车产业汽车是非常明显的信号,可以预见,类似的事情会成批的在A股上市公司出现。

还有一些时间,我再讲一下第四部分,国内传统IT上市公司并购:顺势而为、跨界转型。

举一个例子。久其软件收购亿起联。久其软件面临发展瓶颈与移动互联网转型需求。

久其软件收购亿起联的六大战略考虑,如下图。

具体的交易结构要点,可以查看公开的报告书。同时,上市公司市值的变化,各位也可以自己去查看效果。类似的例子还可以查阅海隆软件、东华软件。

我们对于国内IT上市并购的初步结论是:

1. 在传统软件和信息服务行业格局基本确定、增速放缓的情况下,内生式发展出现瓶颈,采用并购手段进行突破是上市公司必要选择;

2. 顺应移动互联网、大数据发展趋势,结合自身特点,相互借力,实现整合与共赢;

3. 由于互联网基因与软件基因的冲突和矛盾,一般来讲应该独立运营;

回顾下我们今天讲的四部分内容。中国产业前世今生与六次并购浪潮、未来图景;国内互联网巨头并购:入口争夺、生态延展(典型案例:阿里、百度、腾讯和小米);传统行业上市互联网化;国内传统TMT上市公司的典型案例。

一句话总结,宏观、中观和微观三个层面的摩擦与交响,跨国并购的如火如荼,互联网化的精彩纷呈和艰难演进,共同演绎成上市公司并购的“狂沙漫卷、乱云飞渡、逐鹿中原”商业乱世景象。而且可以预料的是,和君秉承的“产业+管理+资本+互联网”的复合式能力结构,以及对中国商业生态的洞察,会在上市公司并购和产业升级方面作出更大的贡献!

-------------------------

转载 | 作者 胡道远 和君资本 高级投资经理

【关于我们】

由来自中国,硅谷,以色列,欧洲优秀的创业者,企业界资深人士及风险投资人联合发起。

致力于为数万名新经济行业的创业者,投资人以及有转型升级需求的传统企业家提供深度学习,交流,海外创新考察,产业整合与资本运作服务。

行业聚焦于【物联网,智能硬件,大数据,移动互联网及移动互联网与行业结合的垂直行业】,通过线上深度行业知识分享,线下私董会,深度行业交流活动,打造新经济时代的专业且极具特色的高端社区。

平台不定期组织成员实地考察「以色列,硅谷,欧洲」等地领先创业企业,洞悉全球创新与资本运作动态,汲取商业智慧与创新精神。

【成为会员】

TMT领域创业公司,尤其是获得天使轮投资的创业者,提升视野,汲取全球智慧。

有转型升级需求的传统行业企业家,渴望了解与引入前沿技术,布局中早期风险投资。

TMT,尤其是“互联网+”领域的机构投资人与天使投资人

【会员权利】

针对投资人与创业者,面向数万名高端用户以及关联方渠道,免费发布全方位的公司介绍,资源整合需求,融资与投资需求等信息。

邀请加入专业的投资人与企业家专业微信群,线上深度交流,线下活动优先邀请服务。

针对VIP会员,优先受邀参加国内与全球创新产业与企业之旅,了解资本运作动态,汲取商业智慧与创新精神,与神秘嘉宾同行。

【加入方式】

所有会员需审核通过。

操作方式:博思会公众号底部留言处,点击最右“+”号,点击“图片”按钮,点击“拍照”功能,拍摄并发送名片。