小猫咪交易员周五抓住暴跌机会创造13倍收益!

甲骨文(Oracle,ORCL)因债务驱动的资本支出引发市场担忧后股价大跌,Broadcom(AVGO)紧随其后于周五单日下跌超11%。导火索是公司财报电话会中预警:AI定制芯片与机架级系统业务面临毛利率压力,拖累整体毛利表现。

尽管短期指引偏弱,Broadcom仍是超级云厂商加速数据中心资本开支的核心受益者。其第四财季营收与盈利均显著超出市场预期,净利润与自由现金流保持稳健。基于其在AI基础设施领域的长期价值主张,维持“强烈买入”评级[2]。

【图表标记】Data by YCharts

此前评级

下调核心业务毛利率指引并未改变我对Broadcom的基本判断——当前评级为“持有”。AI基础设施需求属于结构性增长,而非周期性波动,将长期支撑公司发展。企业大规模部署AI提升生产力的趋势,将持续驱动未来数年的数据中心资本开支[3]。

Broadcom业务增长动能强劲,源于大规模基础设施升级

第四财季,Broadcom调整后每股收益(EPS)达1.95美元,高出一致预期0.08美元;营收超出市场预估5.56亿美元,印证强劲增长动能[4]。

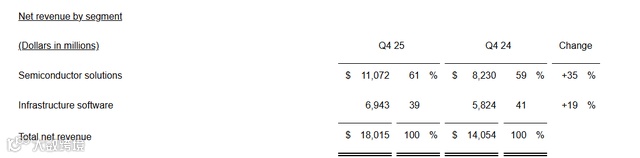

当季实现营收180亿美元,同比增长28%。作为OpenAI及主流超级云厂商建设AI数据中心的关键供应商,公司深度受益于全球AI基建浪潮[5]。

半导体解决方案部门贡献当季61%合并营收,涵盖宽带、网络、无线、云计算与数据中心等全产品链,覆盖AI基础设施升级核心需求。该板块收入同比增长35%,增速接近基础设施软件部门的两倍[6]。

【图表标记】Author 图表展示

Broadcom展现出典型的高成长+高现金流特征:在强劲行业驱动下实现两位数营收增长,同时盈利与自由现金流表现稳健,显著降低投资风险[7]。

自由现金流(FCF)是衡量企业真实股东可支配现金的核心指标,可用于回购、分红或偿债。本季度,Broadcom在180亿美元营收基础上生成75亿美元自由现金流,FCF利润率达41%(同比提升2个百分点);更值得关注的是,FCF同比增长36%,快于营收增速(28%),体现正向经营杠杆潜力[8]。

【图表标记】财务摘要

短期毛利率压力

尽管营收、FCF与盈利全面超预期,但因AI定制处理器与机架级系统属低毛利产品线,公司预计下一季度综合毛利率将承压,成为股价单日重挫11%的主因[9]。

公司CFO明确表示,2026财年第一季度毛利率将下降约1个百分点(PP),该幅度远不足以构成实质性风险[10]。

Broadcom当前GAAP毛利率为68%(环比升0.9个百分点),Non-GAAP毛利率为77.9%(环比微降0.5个百分点),整体仍处行业高位,具备充分缓冲空间应对阶段性毛利压缩[11]。

【图表标记】毛利率细节如下

横向对比显示,Broadcom毛利率持续领先同业:过去五年TTM GAAP口径平均约65%,行业排名第二,仅次于英伟达(约70%),显著高于AMD与台积电。这一优势源自高毛利软件销售占比及无晶圆厂(fabless)轻资产运营模式[12]。

【图表标记】Data by YCharts:行业毛利率对比

Broadcom与其他芯片制造商对比

市场对Broadcom管理层关于毛利率压力的表述出现明显过度反应。叠加前一日甲骨文因资本开支疑虑遭抛售,本次回调可视作错杀带来的布局机会[13]。

当前Broadcom动态市盈率为26.5倍,略高于英伟达(23.5倍),低于AMD(32.7倍)。三者虽同享AI数据中心红利,但综合估值与战略定位,英伟达在“主权AI”浪潮中具备不可替代性,性价比更具优势[14]。

此前测算的合理估值中枢为每股350美元,当前股价约360美元,略高于该水平。因此维持“持有”评级;若半导体解决方案部门营收增速加快,或2026年毛利率回升,将重新评估上调可能[15]。

【图表标记】Data by YCharts

Broadcom面临的风险

核心风险在于毛利率阶段性承压。但在行业比较框架下,公司当前毛利率依然具备显著竞争优势。过往历史表明其有能力持续扩张毛利,且管理层亦预计2026年毛利润将稳步上升[16]。

若未来Non-GAAP毛利率跌破70%,或自由现金流增长失速,将触发对其投资价值的再评估[17]。

结语

Q4财报发布后需明确:一次轻微的毛利率收缩不构成恐慌理由。基本面依然坚实——数据中心核心业务营收增长35%;GAAP与Non-GAAP毛利率同比双升;自由现金流表现强劲[18]。

更关键的是,FCF增速持续跑赢营收,凸显公司卓越的资本回报与再投资能力。市场对Q1毛利指引的反应过度,当前无依据调整评级或长期展望——Broadcom在Q4再次展现了出色的执行力[19]。