报废机动车回收拆解行业定义与背景

报废机动车是指达到国家强制报废标准的机动车。报废机动车回收拆解是指对报废车辆进行拆解处理,将可用零部件进入二手市场,可再造部件供应再制造企业,可利用材料售往原材料供应商,剩余废弃物交由专业环保企业处理。

我国机动车保有量持续增长。据公安部统计,2023年全国机动车保有量达4.35亿辆,其中汽车3.36亿辆;截至2024年6月底,机动车保有量增至4.4亿辆,汽车达3.45亿辆。庞大的机动车存量推动报废车辆数量快速上升,带动回收拆解行业进入高速发展期。

行业规模与经济价值

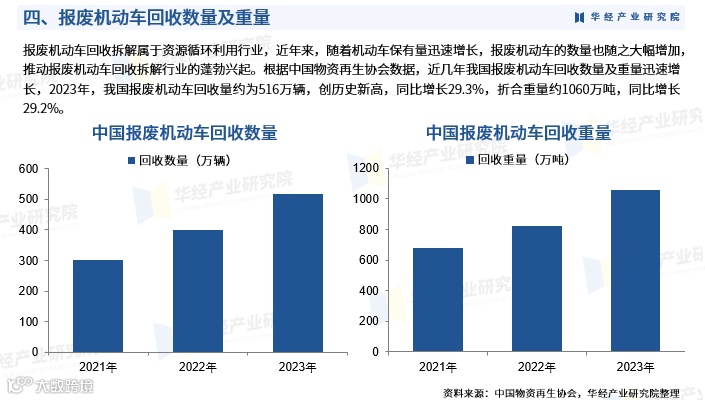

作为资源循环利用的重要领域,报废机动车回收拆解行业近年来快速发展。中国物资再生协会数据显示,2023年我国报废机动车回收量约516万辆,同比增长29.3%,折合重量约1060万吨,同比增长29.2%,创历史新高。

行业经济价值显著提升。2023年我国报废机动车回收额达413.4亿元,同比增速达32.54%。报废车辆具备存量大、资源密度高、零部件可再利用等特点,为行业发展提供强劲动力。

行业研究与发展趋势分析

华经产业研究院通过桌面研究与定量、定性分析相结合的方式,系统剖析报废机动车回收拆解行业的市场容量、产业链结构、经营模式、盈利水平及发展环境。综合运用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等方法,深入评估行业政策、技术革新、竞争格局、市场风险及发展机遇。

基于行业发展轨迹与实践经验,研究院编制《2025-2031年中国报废机动车回收拆解行业市场竞争格局及投资前景展望报告》,全面分析行业运行现状、竞争格局及重点企业经营情况,并对未来发展趋势作出专业预判,为企业、科研机构及投资单位的战略规划与决策提供参考依据。

该报告数据来源涵盖一手调研与权威二手资料,经过严格的数据清洗、筛选与分析流程,确保研究成果的科学性与可靠性。

报告核心内容概览

第一章 报废机动车回收拆解行业相关概述

涵盖行业定义、特征、商业模式、主要风险因素及行业壁垒(人才、经营、品牌、资质)等内容。

第二章 2024年报废机动车回收拆解行业经济及技术环境分析

包括全球与中国宏观经济形势、社会与技术环境分析,以及行业政策环境、管理体制、标准体系与发展政策解读。

第三章 2024年全球报废机动车回收拆解行业运行分析

回顾全球行业发展动态,分析区域竞争格局,评估北美、欧盟、亚太等重点市场现状,并预测2025-2031年全球行业前景。

第四章 中国报废机动车回收拆解行业经营情况分析

系统梳理行业发展现状与特征,分析企业数量、所有制结构、注册资本、区域分布、市场需求及价格走势。

第五章 报废机动车回收拆解行业上游产业剖析

分析上游产业发展现状、趋势及其对下游拆解行业的影响。

第六章 报废机动车回收拆解行业下游市场剖析

探讨下游应用领域发展概况、趋势及对拆解行业的需求拉动作用。

第七章 中国报废机动车回收拆解行业竞争格局分析

评估市场集中度、企业集中度,分析竞争策略与未来竞争趋势。

第八章 报废机动车回收拆解行业主要优势企业分析

重点研究天奇股份、华宏科技、格林美、隆运环保、明杰资源等代表性企业的经营状况与竞争优势。

第九章 2025-2031年中国报废机动车回收拆解市场预测及发展建议

预测行业市场规模与需求趋势,提出企业发展、融资、人才与营销策略建议,并总结行业发展结论与投资方向。