©️深响原创 · 作者|何理

美团2024年财报解读:稳健增长与未来布局

核心本地商业协同效应增强

过去一年,资本市场波澜壮阔。美团作为中国消费市场复苏的重要指标,在一年内经历了市值从大幅缩水到重回万亿港元的变化。近期高盛、摩根士丹利等投行给予“买入”评级。

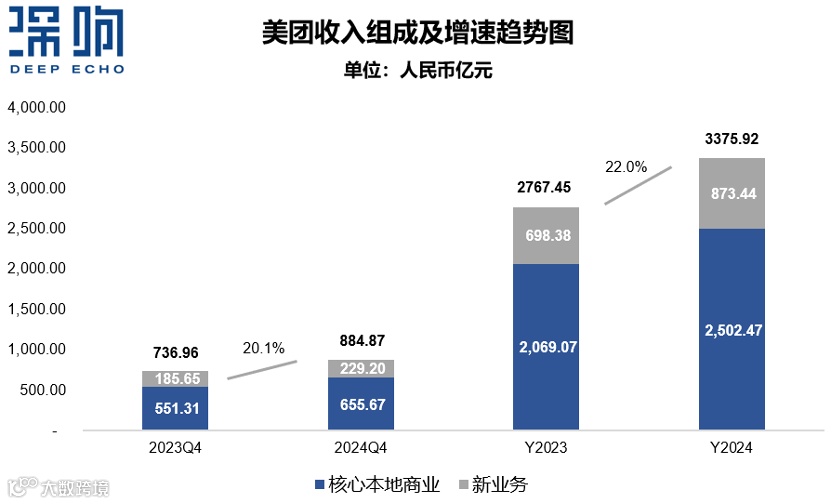

3月21日,美团发布2024年财报。财报显示,美团全年营收3376亿元,同比增长22%,其中四季度营收884.87亿元,同比增长20.1%。

尽管外部环境不确定性较高,美团仍实现了超过20%的高速增长。本地生活业务贡献了大部分营收,2024年该业务分部营收增长21%至2502亿元。

业务亮点与市场展望

外卖业务方面,新用户的初始购买频率和ARPU值(每用户平均收入)高于早期用户群体,且现有用户的外卖订单频率也在增加。2024年美团即时配送日订单量峰值达到9800万单。

即时零售业务增速显著,截至2024年底,美团闪购已与超5600家大型连锁零售商合作。商务部发布的《即时零售行业发展报告(2024)》预计,2030年中国即时零售市场规模将超过2万亿元。

美团的竞争优势在于其构建的30分钟即时配送网络及闪电仓业态的持续进化。摩根士丹利预估,2030年美团将占据即时零售市场50%的份额。

到店业务创新高

2024年,美团到店业务订单量同比增长超65%,年交易用户数和年活跃商户数均创新高。

生态与科技投入

美团在2024年的研发投入达到211亿元,并投资了多家机器人公司。截至2024年底,自动配送车和无人机累计完成491万单和45万单。

在AI领域,美团CEO王兴表示,AI策略是进攻而非防守。具体方向包括将AI整合到日常工作、产品中,以及构建自研大语言模型。

美团计划推出更先进的AI助手,覆盖所有服务,使每个人都能拥有一个免费的生活小秘书。