来源:中信建投证券研究 文|许琳 朱玥

截至11月7日,2023年绿氢项目电解槽订单量(招中公示口径)已达到902.55MW,超22年全年722MW(含非绿氢的传统工业领域出货)出货,叠加23年传统应用(氯碱等工业领域)可实现全年订单预期1.5-2GW ,全年订单预期实现的能见度高。出海及电源技术路线迭代下上游环节边际变化明显。推荐关注电解槽、电气设备、燃料电池环节。

上游:龙头24年需求积极释放,平价补贴刺激区域性项目:

量:根据不完全统计,截至1107日, 23年绿氢项目电解槽订单量(招中标公示口径)已达到902.55MW,超22年全年722MW(含非绿氢的传统工业领域出货)出货,叠加23年传统应用(氯碱等工业领域)可实现全年订单预期1.5-2GW

价:中标价格位于理论价格之上,电解槽系统利润位于合理区间,公开招标项目中标价格基本稳定700-800W/套

24年需求将保持同比100%+增速:中国能建释放24年需求预期,以中石化、国电投等龙头带动下24年需求量预期超过3GW,行业增速100%

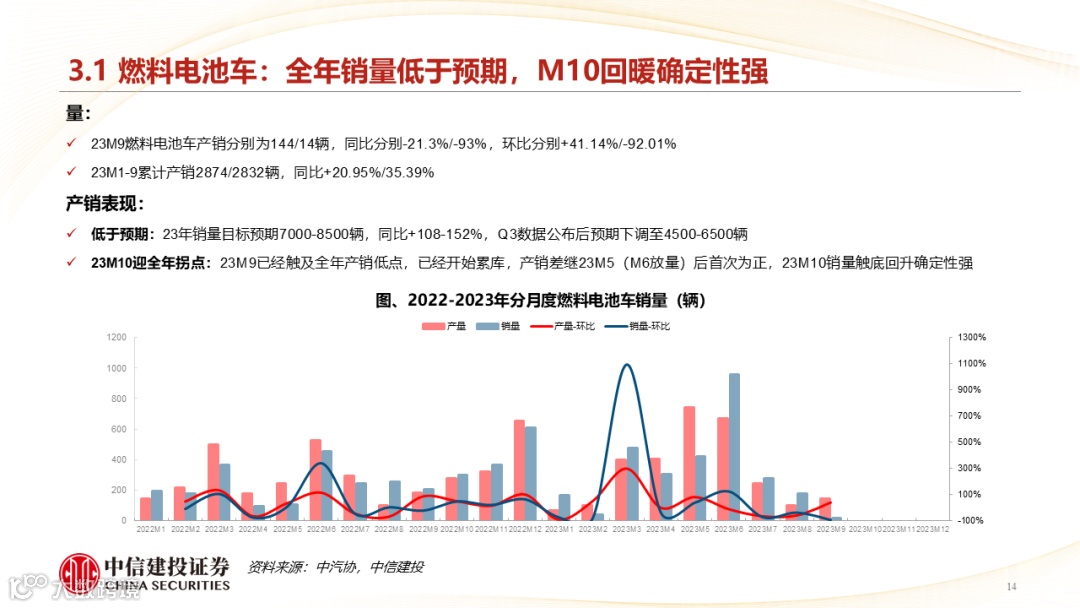

下游:23Q3产销环比下滑,23M10回暖确定性强:

量:23M9燃料电池车产销分别为144/14辆,同比分别-21.3%/-93%,环比分别+41.14%/-92.01%;23M1-9累计产销2874/2832辆,同比+20.95%/35.39%

产销表现。23年销量目标预期7000-8500辆,同比+108-152%,Q3数据公布后预期下调至4500-6500辆

23M10迎全年拐点:23M9已经触及全年产销低点,已经开始累库,产销差继23M5(M6放量)后首次为正,23M10销量触底回升确定性强

建议关注:考虑主业的确定性及减值压力,建议关注电解槽、电源设备、燃料电池车端高弹性标的。

成本方面:可再生能源发电成本下降及装机规模不及预期,由于当前可再生电力成本是制约可再生能源制氢进一步推广的重要因素,因此光伏、风电等可再生能源成本如不能按照预期下降,可再生能源制氢平价难以实现,装机规模及发电量不及预测则难以支持制氢产业的电力需求

技术迭代方面:电解槽技术发展不及预期,PEM电解槽的需要通过技术迭代及规模化推进实现可靠性提升及成本下降,PEM电解催化剂等技术提升对于产业发展至关重要;AWE电解槽制氢效率迭代影响绿氢成本降低

市场需求方面:市场需求影响行业规模化实现,进而影响研发及生产制造端的成本均摊

政策方面:当前氢能行业仍处于产业规模化发展初期,政策的有效推动对产业发展起到积极作用,如政策支持力度低于预期,将影响产业发展积极性。

许琳:中信建投新能源汽车锂电与材料首席分析师, 7年主机厂供应链管理+2年新能源车行业研究经验,主要覆盖新能源汽车、电池研究。

朱玥:中信建投证券电力设备新能源行业首席分析师。2021年加入中信建投证券研究发展部, 8年证券行业研究经验,曾就职于兴业证券、方正证券,《财经》 杂志,专注于新能源产业链研究和国家政策解读跟踪,在2019至2022年期间带领团队多次在新财富、金麒麟,水晶球等行业权威评选中名列前茅。