(报告出品方/作者:中国银河证券,严明)

一、双碳顶层政策发布,达峰前目标明确

(一)“双碳”顶层政策发布,环保公用发展方向明确

(二)借助市场力量,推动“双碳”转型

二、电力:建设绿色电力体系,助力“双碳”目标实现

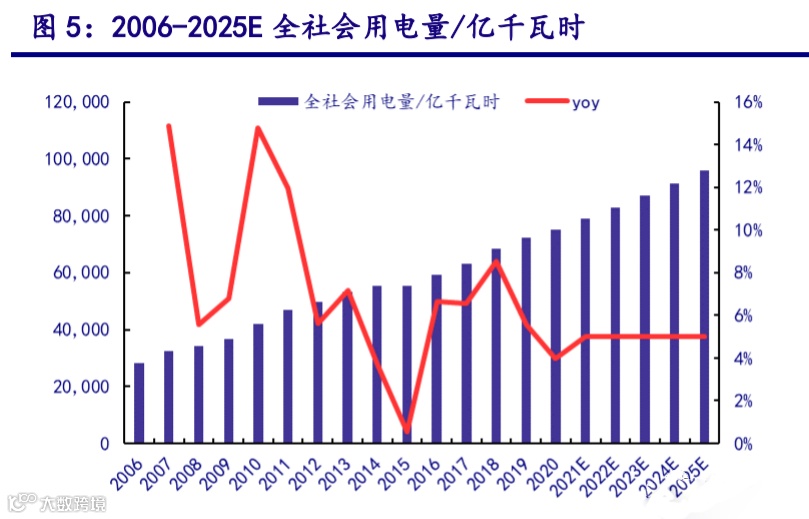

(一)电力结构低碳转型持续推进

(二)新能源发电迎来发展良机

(三)火电水电业绩下降,新能源发电高歌猛进

来源:未来智库

新动力300152

新动力300152(报告出品方/作者:中国银河证券,严明)

(一)“双碳”顶层政策发布,环保公用发展方向明确

(二)借助市场力量,推动“双碳”转型

(一)电力结构低碳转型持续推进

(二)新能源发电迎来发展良机

(三)火电水电业绩下降,新能源发电高歌猛进

来源:未来智库