大数据持续影响金融业,风险控制成为了首要问题,作为本次数博会Fintech领域最值得关注的论坛,26日下午,由数博会组委会主办,BBD(数联铭品)承办的大数据风控发展论坛在贵阳中天凯悦酒店举行。人民网对本次论坛进行了全程直播。

这场大数据风控发展论坛堪称本次数博会最火论坛之一,论坛开场前半小时,200多人的宴会厅早已座无虚席,工作人员忙着一件事——加椅子。4个小时的论坛时间中,还有众多舍不得离去的铁杆粉丝是站着听完的……

让我们一起来分享专家们的精彩发言吧。

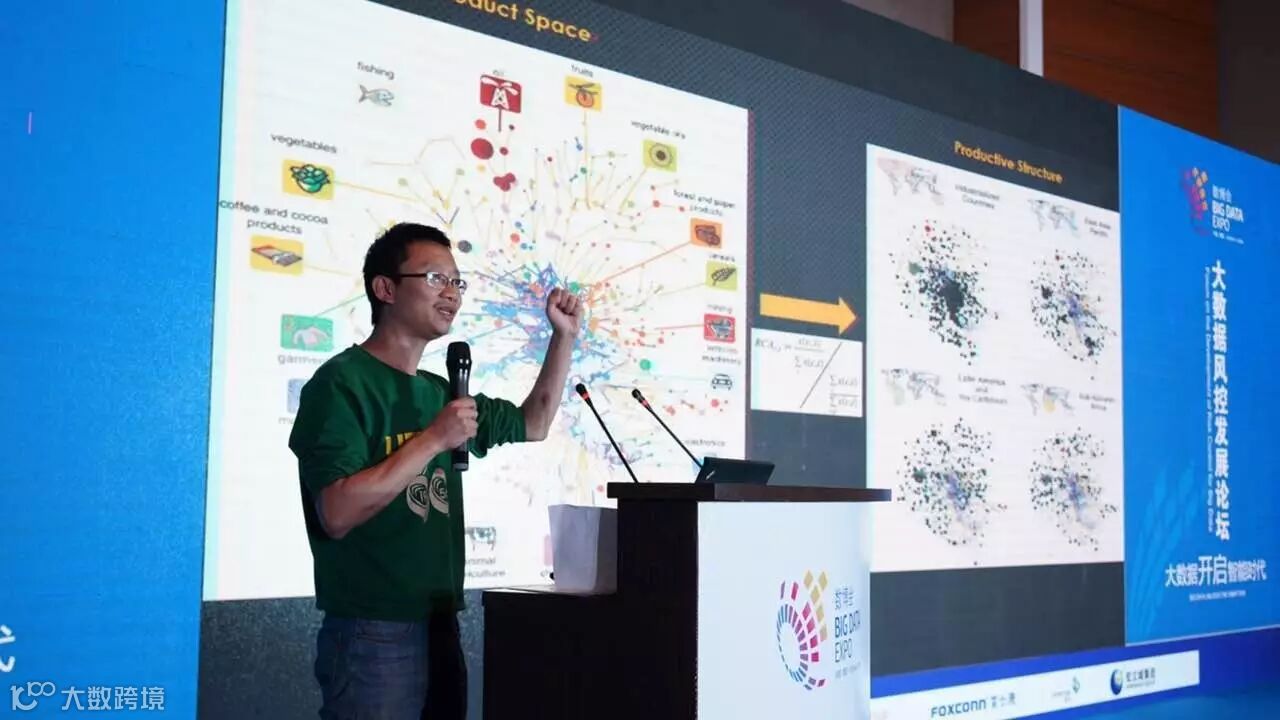

我今天讲两个问题,一是能不能用多维的数据分析来揭示经济的复杂性,用这些数据更好定量化产业的结构。

根据2000多家A股上市公司数据,把他们分成18个大类行业、78个小类行业,看他们在34个省级行政区的分布情况。比如北京和河北早期产业布局都差不多,随着时间的发展,北京的优势产业都往金融服务、IT集中,而河北仍然是劳动密集型、工业生产能耗高的产业。

第二,再讨论一个有趣的问题,BBD做了财智BBD新经济指数(NEI),看大数据如何去刻画宏观经济增长。

看新浪微博活跃用户数,和GDP之间是非常正相关的,有些地方的关联值达到了0.91、0.92。当然,有少数互联网特别发达,但国民生产总值不高,一般都是旅游性的,比如三亚、海口,这也是一种特征。

所以,宏观经济背后还有一个产业多样性的问题,只有足够的产业多样性才是良性的。否则的话,单一产业支撑的GDP就算非常高,也是很危险的。

数联铭品董事长兼CEO曾途

轻资产企业难融资,一直是一个世界级的课题。我们缺少一种统一的方法论,因为它的财务报表不可信。这个时候金融和大数据天然连接了起来。我们围绕信用风险、市场风险的操作路径,合规集成了海量的数据源,建立了新的基于企业行为的分析框架。

大数据的核心是要通过好的创新方法连接企业之间的痛点,把痛点问题和新技术进行融合才能解决问题。我们建立以非财务信息为主,财务信息为辅的信用评级模型,包括企业的情况进行评估。

上个月总理对我们财智BBD新经济指数两次点赞。新经济对旧经济起到支撑的作用,新经济和传统经济又互相叠加,形成传统的动力作用。

大数据正在改变我们整个业务流程,正在改变我们对于经济的认识。我觉得大家应该更有信心,我们站在世界的前端去引导未来整个发展的变革,我们庆幸生活在这个时代,我们庆幸去享受这一堂知识技术带来的盛宴。

中科院自动化研究所复杂系统管理与控制国家重点实验室主任王飞跃

大数据就是两句话三件事:一个是拿数据讲话,再一个预测未来最好的方式就是去创造未来,总结起来就是“数据说话、预测未来、创造未来”,这也是大数据解析的思路。

12年前我写了一篇文章,觉得智能技术应该进入新的阶段。我记起人工智能的创始人之一说过一句话:世界上就两样东西不可以大规模生产,一个是信用,一个是注意力,AlphaGo的出现颠覆了这一切。

我觉得所谓的智能核心,不但要有大数据,要大建模,最后要大计算、大决策。最后几年发生几件大事,第一个是IBM的机器,他胜了人类的冠军。还有一个是去年一个引力波事件,标志着大数据的成功。AlphaGo是大决策的表征,是机器和人的相对。现在区块链提供了,补上区块链这三样东西全齐了。

我想把我的一些想法、观点与各位分享。我认为大数据的应用促进传统商业银行的反思,由此激发改革与转型的动力。大数据的应用,也是我们商业银行推进供给侧结构性改革一个很重要的着力点。就改革的区域而言,大数据的价值已经在商业和社会的实践中逐步凸现,为商业银行的改革发展创造无限的空间。

我们重庆银行今年启动了大数据的金融实验,与BBD达成战略合作的协议,共同致力于构件大数据分析应用体系。未来我们将不断深化大数据的应用,对客户行为、偏好、风险特征等数据进行收集分析。同时,在这个节点上逐步完善客户画像,实现对客群的精准营销产品的各种定制,差异化的定制。

跟大家分享四个观点:一,传统银行没有解决好小微企业的风险问题。

二,大数据风控技术对传统银行是一场革命。从市场的容量来比较,传统的风控模式,只能覆盖30%的市场,这30%就是抵押市场。另外70%的信用市场我们做不了。大数据风控技术都可以做。第二个从效率的比较,我们传统银行从贷款申请到获得贷款,一个月我认为是快的。但是大数据风控模式下的贷款,我们可以解决能不能贷?贷多少?随时贷的问题。从成本来比较。曾经有一个3万块钱的小微贷,他的成本是6分钱,我们这里是多少?180块钱。所以谁拥有大数据风控技术,谁就拥有未来。

三,大数据金融是一片蓝海。四,大数据金融是一次红利。在首届中国痛客大赛中,我提出了轻资产难融资问题,我认为要解决的办法只有通过大数据风控技术可以解决。如果可以解决,全国的小微企业融资难的问题也可以解决,必将推动中国经济更好、更快向前发展。

互联网金融有三项核心的技术支撑,第一项是ICT技术,就是要有互联网通讯信息技术,第二个要有风控技术支持,第三要有法律技术支持。现在大数据风控这两个词把前面两项都覆盖了,如果没有第三项,大数据风控没法玩。

大数据风控不仅需要数据资源,也需要数据的模型、数据的产品,更需要有数据的规则,数据的标准、数据的法律制度。做数据风控必须要懂得这不是法外之地,要尊重法律,但是法律不仅仅是法律的规定,更重要的是法律技术。

数据技术后面的法律技术,应该分不同的层次。以BBD为例:第一个为政府服务,帮助政府进行区域性的大数据风控;第二个层面是企业的层面,BBD帮助像重庆银行、贵阳银行等进行大数据风控。

我这几天在各个论坛在反复听,今天这个论坛一直到现在为止,在场的观众是最认真,而且会场都被挤爆的论坛。

互联网+金融分成三个阶段:第一,原有产品的渠道化和网络化。第二,大数据金融非常重要的是通过数据重新定义金融产品,把风险、风控涵盖在产品的设计里面,后端、前端一体化。第三,共享金融,每一个人成为金融的提供者、服务者,在不同的场景下去匹配它的收益、风险、波动。

在这样的发展过程中,这个行业无论是大数据还是互联网金融、互联网,到了一个一定要找到极强的引领模式的关键的时间点。金融的本质就是风险管控,但是和互联网结合,原有的风控手段、理论、决策、依据要不要发生变化?这是非常值得探讨的核心。

征信和大数据玩的是一个高技术含量的问题,需要一个稳定高效专业化的服务。以税务数据为例,第一,由于税务不同于普通的财务,有专业性强的特点,且需要完成有限授权才能使用。第二在于稳定性、时尚性、便利性,基础设施很重要。

税务数据还有一个重要问题的是数据种类,首先基于国税的数据,第二部分是地税,地税以市为基础,更加复杂。

数据风控的优势,通过我们合作的银行的分析和对比,真正产生坏账的比例是三个因素:第一个是道德风险,第二是行业发生系统性风险,第三个人短期套利。

我们现在正在尝试新的授信模式,为每一个个体做一个生态里面的评级,不需要上下游进行担保,是把它作为一个体系来覆盖。

程宏亮(美林数据董事长):美林做两块事:一,帮助企业做工业数据的挖掘升级,第二我们做工业数据的运营。运营过程中就跟风控有关系了。我们帮助客户去做所有设备的全周期的管理,我们可以知道设备的全周期以后,就很容易知道某一个厂商生产的设备对这个设备的评价好坏等等。包括电量的研究我们能够发现很多的产业,比如钢铁、制造等等,各个行业里面有哪些风险,有哪些未来的商机,美林在做这个事。

郑文傲(中国经济信息社征信中心副总经理):现在认为数据出来的有一些可能是有价值的,有一些是没有价值的。我觉得是之前缺课造成的情况。只要是数据我觉得它总是价值的,前提是把这些数据做一些充分的分析出来。我们的问题还停留在很多的数据没有出来,更谈不上形成一些很好的数据采集、生成的环境,所以我们觉得第一个是要解决出来的问题。如果数据都出来了,自然经过一段时间,肯定有很好的管理办法。等到一定程度以后,我们会通过很具体的应场景,发现一些数据是产生价值的。

袁先智(数联铭品首席风险官):我说三点:一,我们觉得大数据还是不够。因为我们做任何东西里面会希望是一个权威的描述它,数据还是不够。我们还是希望跟银行、国家、业界、其他的第三方进行联合。二,其实大数据已经用做什么事?我们在做直观的定义。第三个是从DNA基因图谱,我们知道大数据权威度从另外一个角度,对风险不确定性的描述,21世纪有新的东西我们会一步步往前推。慢慢做大数据应用到数据应用的标准。

郇公弟(贵阳银行大数据金融事业部总经理):大数据可以做风控,但是“大”永远是一个相对的概念。刚才李行长提到的数谷银行,就是要整合多个电商,整合多家大数据企业,跟多家银行一起形成一个小的生态来共同做这个事。也提出了大概几款产品,大数据征信、聚合式支付、智能化理财、智能化交易等等。还有一点就是要集合电商,集合大数据一起来做互联网金融业务。这是我的理解。

蒲克强(数联铭品高级副总裁、圆桌论坛主持人):我做一个整理,我们生活在一个时代,可以基于大数据提升风险管理的新机遇和手段,我们也期待各方能够协同合作,整合优势资源打破信息孤岛,能够把大数据更好应用于风险管理,助力我们的金融创新,普惠金融。最后我代表承办方BBD向各位在场的人员表示感谢,感谢各位来宾的分享和参与。

更多精彩内容请点击下方阅读原文