用户在社区翻译了这篇博文

蛋蛋认为思路很棒,经授权分享到这里

原文标题:《基于财报公布日期的策略》

原文作者:我爱长颈鹿咕咕

博客中提到:

现在已经有很多策略是基于公司财报公布后的活动,但很少有策略考虑到财报发布前公司的情况。于是博客就举了两篇关于这方面研究的论文。

第一篇论文中的策略

该策略没有用到任何实际的公司收益,只用了财报发布日期以及股价变动情况。

具体策略是这样的:

1)找出Russell 3000指数中股票的预期财报发布日,设为t。

2)计算从t-4到t-2时间段这只股票的收益率(只考虑交易日)。

3)从2)中求出的收益率中减去同时间段的市场指数收益率,即市场调整后收益率,记为PAR。

4)选出PAR最高的18只股票,在t-1天市场收盘时卖空,t+1天市场收盘时清算。对于PAR最低的18只股票,则进行相反的操作。同时再利用市场指数ETF或者期货进行对冲。

博客中实现:

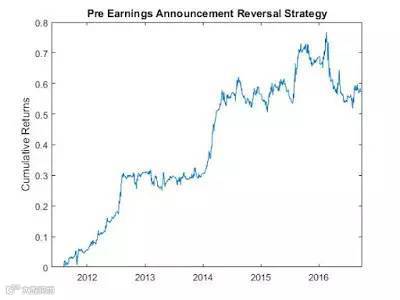

运用该策略回测Russell 3000指数中的股票(2011年8月3日~2016年9月30日),得到复合年均增长率为9.1%,夏普率为1,具体收益图如下。

第二篇论文中的策略

上文中的策略存在一个问题,那就是公司有时候会改变它们的预期财报发布日期,于是博客提到了第二篇论文。

具体的策略是这样的:

1)(这一步我也没太看明白,就强行翻译了一下..)在预期财报公布日前的市场收盘时,计算下一个公布的财报的预期公布日的最近一次改变,用天计量,记为deltaD。如果公司把预期公布日推迟了,deltaD>0,如果提早了,deltaD< 0。

2)计算从预期公布日最近一次改变到与1)相同的市场收盘时间所经过的时间,记为deltaU,同样也用天来衡量。

3)如果deltaD< 0,deltaU< 45,在市场收盘时买入这只股票,并在第二天市场开盘时卖出。如果deltaD>0并且deltaU>=45,就进行相反的操作。

策略背后的含义:

如果一个公司把它的预期财报公布日提前了,特别是这发生在距离财报公布日很近时,那这说明就是一个好消息。

论文的作者利用该策略得到:

复合年均增长率=14.95%

夏普率=2.08

这篇博客在说明自己的回测结果前,提到为了重现这个结果,必须遵循以下资产配置公式:假设总购买力为M,市场收盘时交易信号的数量为n,如果n<=5,每只股票的交易大小为M/5,如果n>5,则为M/n。

博客对该策略进行回测:

对标普500指数进行回测(2011年8月3日到2016年9月30日),最终得到的回测结果是,复合年均增长率为17.61%,夏普率为0.6.若用Russell 3000指数,结果会更好,复合年均增长率为17.6%,夏普率为0.6,具体收益图如下。

点击阅读原文可查看作者文中所提到的博客原文(英文版),感兴趣的大神可以实现一下哦~

点击『阅读原文』,到JoinQuant社区参与讨论。

长按指纹,关注JoinQuant