特朗普签署《大美丽法案》:减税与财政扩张的经济影响分析

中金研究解析法案核心内容、经济刺激效应及长期财政可持续性

2025年7月4日,特朗普正式签署《大美丽法案》[1],基本兑现其竞选期间提出的核心减税承诺。法案涵盖企业与个人减税、削减清洁能源补贴、压缩医疗补助(Medicaid)及补充营养援助计划(SNAP)五大方面。尽管将推升财政赤字,但部分支出可通过关税收入对冲。测算显示,该法案对2026年实际GDP增长拉动不超过0.5个百分点,推升通胀不超0.15个百分点;未来十年,关税与减税组合将新增净赤字约1.3万亿美元,赤字率维持在6%左右[14]。鉴于当前美国失业率低、通胀温和、私人部门资产负债表健康,政府债务暂无迫切风险。中期财政约束主要取决于通胀水平与财政效率,而目前这两项风险尚未显现。在通胀可控前提下,美国财政空间或大于过去40年主流经济学认知[16]。

一、《大美丽法案》的主要内容

法案延续了2017年《减税与就业法案》(TCJA)的核心政策,同时体现共和党“小政府”理念,压缩社会福利支出并削减新能源补贴,以强化财政纪律与能源独立[1]。

1. 企业减税

三项关键企业税收优惠被永久化:设备全额折旧、研发费用全额即时扣除、基于EBITDA的利息扣除限额,有利于提升投资回报与技术创新能力[1]。同时,取消原定于2026年上调的全球无形低税收入(GILTI)、境外衍生无形收入(FDII)及税基侵蚀反避税规则(BEAT)税率,维持现有优惠税率。此外,删除争议性的第899条款(“报复税”),并确认美国与其他G7国家就OECD全球税改“第二支柱”达成一致,使美国跨国公司免受低税利润规则和收入纳入规则影响,保护其全球竞争力[2]。

2. 个人与家庭减税

永久延续TCJA中的较低个人所得税税率结构,维持最高37%边际税率。标准扣除额在现行基础上一次性上调750美元(自2025年起),并永久保留加倍标准扣除。州和地方税抵扣(SALT)上限由1万美元提升至4万美元(2030年起恢复至1万美元)。劳动收入方面,2.5万美元以内小费收入免税,加班工资每年最多1.25万美元免税。汽车贷款利息每年最高抵扣1万美元;65岁以上老年人享有6000美元社会保障金专项抵税额度[3]。

第199A条款下的20%合格商业收入抵扣永久化,继续支持个体经营者与合伙企业。儿童税收抵免从2000美元永久上调至2200美元,照护抵免比例由35%提升至50%。法案还设立“特朗普账户”,为2025–2028年出生的新生儿一次性注资1000美元,家庭每年可追加存入5000美元,雇主可出资最多2500美元且不计入员工收入,资金投资于美国股票指数基金[3]。

3. 削减清洁能源补贴

提前终止《通胀削减法案》(IRA)中的多项清洁能源激励。电动车税收抵免(最高7500美元)于2025年9月30日到期,不再延续。风电与太阳能项目需在法案生效后12个月内开工,或最迟于2027年12月31日前投产,方可享受生产税抵免(PTC)与投资税抵免(ITC);核能与地热项目税收抵免则保留至2032年[1]。

强化对“受关注外国实体”(FEOC)在关键材料与资本投入方面的限制,明确“指定外国实体”与“受外国影响实体”定义,并设定关键零部件来源比例上限。若项目中FEOC占比过高,将丧失税收抵免资格,旨在加强新能源供应链国家安全审查[1]。

4. 压缩医疗补助(Medicaid)

对Medicaid实施收紧政策,覆盖人群包括低收入者、残疾人、老年人及儿童,占美国人口约21%[4]。新增工作要求:无业成年人每月需完成至少80小时工作、培训或志愿服务方可维持资格。同时加严资产审查与资格复核程序。州级“医疗服务提供者税”配套上限由6%逐步降至2032年的3.5%,减少州政府出资及联邦补贴配比[5]。

据美国国会预算办公室(CBO)测算,上述改革未来十年可削减约1万亿美元联邦支出,但将导致约1180万人失去医保覆盖[5]。农村地区受影响较大,或加剧乡村医院财务压力。为此,法案设立500亿美元专项基金,为期五年,用于支持农村医院运营[6]。

5. 削减补充营养援助计划(SNAP)

通过三项措施削减SNAP支出:调整节俭食品计划、扩大受益人工作义务、重构联邦与州成本分担机制[7]。州政府行政成本承担比例由50%升至75%,并引入错发率挂钩机制:若某州福利错发率偏高,需分担部分联邦承担的发放费用,实质增加州财政压力[8]。

CBO预计未来十年联邦SNAP支出减少约1860亿美元[9]。据CBPP研究,削减或将影响超4000万人,包括1600万儿童、800万老年人及400万非老年残疾人[10]。

6. 提高债务上限

联邦债务上限由众议院版4万亿美元上调至5万亿美元,为财政扩张提供操作空间[1]。

二、法案的经济刺激效应

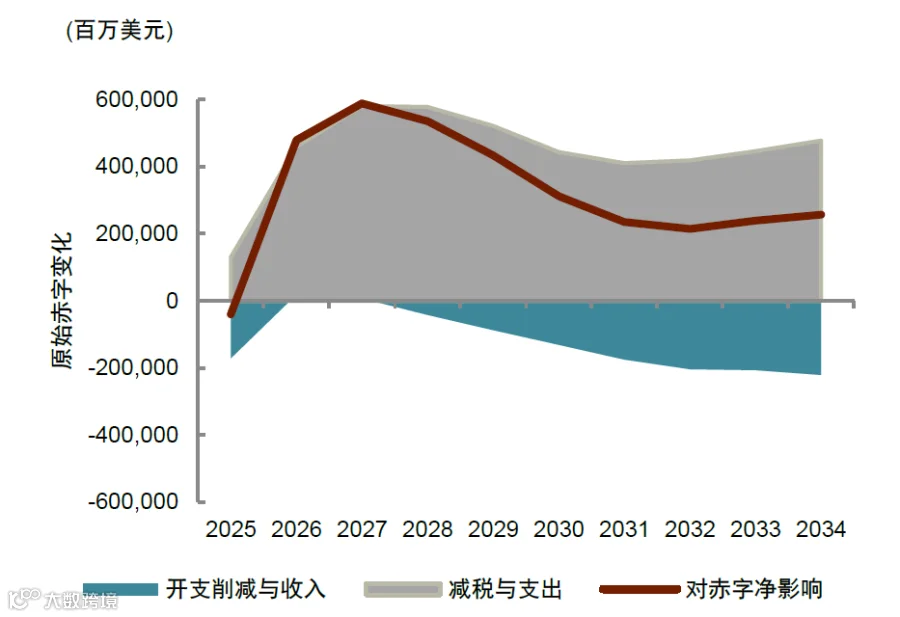

《大美丽法案》总体推高财政赤字,但结合特朗普政府增加关税收入,需综合评估“对外加税、对内减税”组合效应。CBO与CRFB测算显示,2024财年赤字率6.3%,2025年降至5.6%,2026年回升至6.1%,表明财政在2025年边际收紧,2026年转向扩张。假设财政乘数为1,则对2026年GDP增长拉动约为0.5个百分点[11];若财政冲击对通胀乘数为0.3,则通胀上行压力约0.15个百分点[12]。

财政扩张提升交易性货币需求,叠加美联储“缩表”回收流动性,可能推升短期利率。同时,政府发债增加要求更高利率吸引投资者,美元利率面临上行风险,汇率贬值压力或减弱[11]。

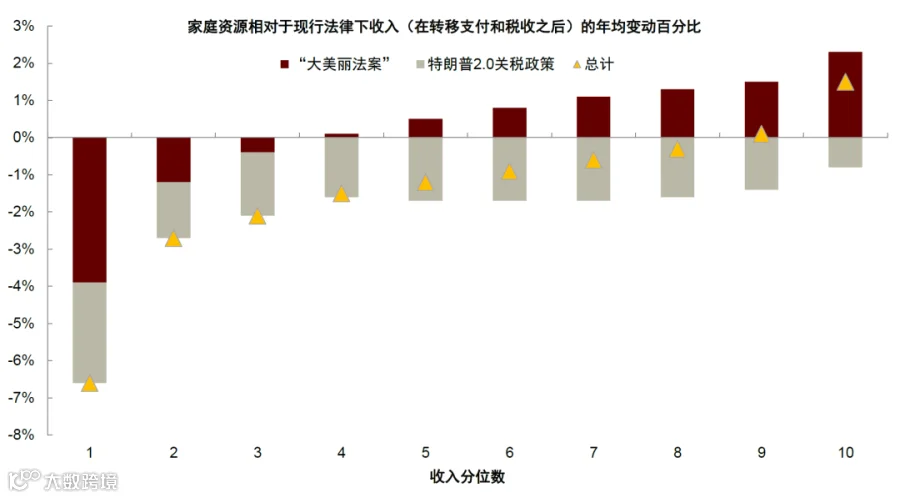

法案鼓励企业投资与劳动供给,但抑制低收入群体消费。企业税收优惠永久化降低政策不确定性,利好资本开支;小费与加班收入免税增强劳动激励;Medicaid与SNAP资格收紧或促使部分人群重返劳动力市场。然而,削减低收入者福利将削弱其高边际消费倾向,抑制消费需求[13]。耶鲁大学预算实验室测算显示,税后收入调整后,收入后80%家庭平均收入或下降,前10%家庭收入上升,凸显“劫贫济富”特征[13]。虽可能加剧贫富差距,但从宏观看或通过抑制需求缓解通胀压力,增强财政扩张可持续性[16]。

资料来源:Yale Budget Lab[22],中金公司研究部

三、财政赤字与长期可持续性

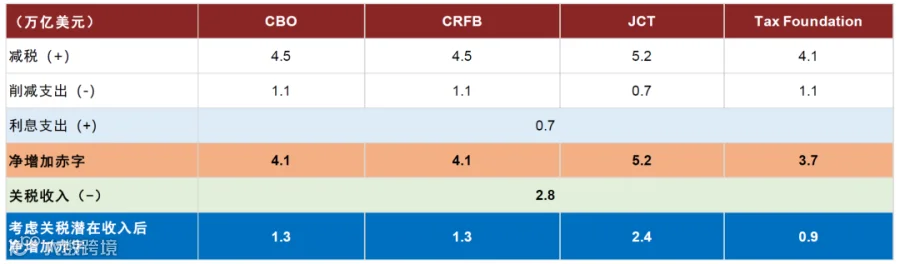

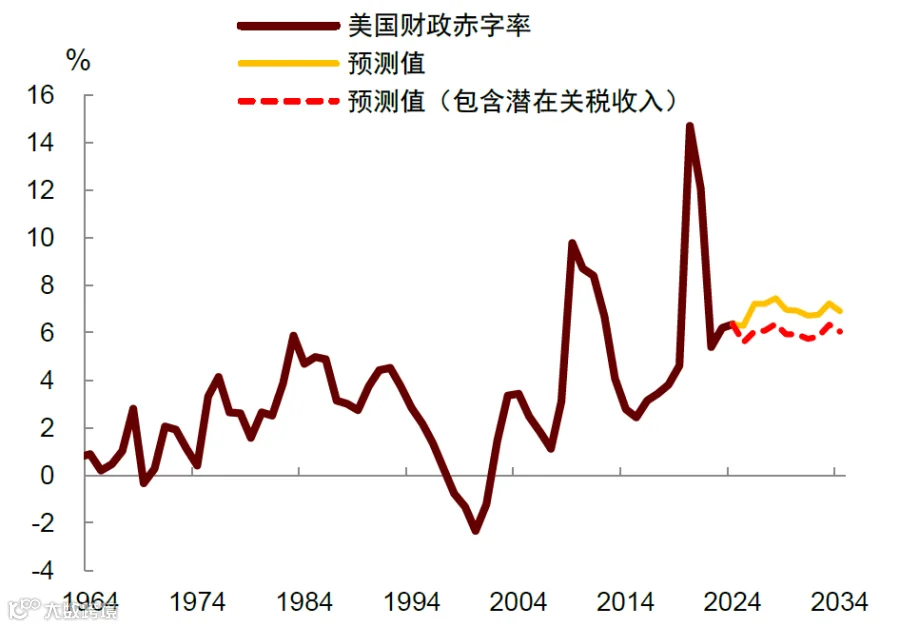

CBO测算,《大美丽法案》在2025–2034年间将使联邦赤字净增约3.4万亿美元[14],计入利息支出后达4.1万亿美元。但预计未来十年关税可带来约2.8万亿美元收入,扣除后新增净赤字约1.3万亿美元。CRFB、JCT、Tax Foundation等机构预测均值为1.5万亿美元。综合判断,2025–2034年赤字率将维持在6%左右,呈现“前高后低”走势,因主要减税措施集中在2026–2029年推行,2030年后部分条款陆续到期[14]。

注:利息支出统一使用CRFB测算,关税收入统一使用CBO测算

资料来源:CBO,CRFB,JCT,Tax Foundation,中金公司研究部

资料来源:CRFB,CBO,中金公司研究部

资料来源:CBO,中金公司研究部

市场对美国财政前景存在分歧。古典主义学派坚持“平衡财政”理念,主张财政紧缩以防债务不可持续[15]。凯恩斯主义则倡导“功能财政”,认为财政政策应服务于就业、增长与物价稳定目标,赤字本身并非核心问题,关键在于通胀与效率约束[16]。现代货币理论进一步指出,主权货币国家财政约束主要来自通胀而非债务规模。

当前美国经济处于充分就业、通胀温和状态,财政无需进一步扩张,也无必要强制紧缩。维持适度赤字不必然引发债务危机,过度追求平衡反而可能导致非自愿失业。此外,疫情后美联储成功控通胀经验表明,即便加息滞后,仍可实现价格稳定。由此推断,在财政相对宽松环境下,货币政策或将长期偏紧,角色由“主角”转向“防通胀”的“配角”[16]。

刘政宁博士对本文亦有贡献。

文章来源

本文摘自:2025年7月7日已经发布的《特朗普《大美丽法案》的内容及影响》

肖捷文 分析员 SAC 执证编号:S0080523060021 SFC CE Ref:BVG234

苏思雨 联系人 SAC 执证编号:S0080124070043

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

本订阅号是由中金公司研究部建立并维护的官方订阅号。本订阅号中所有资料的版权均为中金公司所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。