2025年第三季度结束,亚马逊首次向内地税务机关报送平台卖家的季度销售数据。部分通过“壳公司”注册店铺、实际经营由贸易公司运作的多店铺卖家正面临税务合规难题:壳公司销售额被报送超500万元,但无出口记录、无收款流水,是否会被强制转为一般纳税人?过往销售是否需按13%补税?答案比想象更复杂。

一、销售额超500万会被强制转为一般纳税人吗?

极大概率会触发强制转换。

根据2024年12月通过的《中华人民共和国增值税法》,自2026年1月1日起,小规模纳税人连续12个月或4个季度累计应征增值税销售额超过500万元的,税务机关将发出通知,要求企业在规定期限内(通常为申报期结束后15日内)办理一般纳税人登记。逾期未办理的,次月起按一般纳税人税率征税且不得抵扣进项税,直至完成登记。

该政策并非新规,自2018年起已实施,2026年仅为法律化确认。当前引发关注的主要原因是亚马逊平台开始按季度向税务机关报送卖家真实销售数据,导致壳公司销售额远超申报记录,易被系统识别为风险户,进而触发转登记程序。

二、需要按13%补缴过去一年的税款吗?

一般不需要。

即便查实历史销售额达600万元,在转为一般纳税人前的所有收入仍统一按小规模纳税人1%征收率补缴增值税。以600万元为例,应补税额为6万元,并自滞纳税款之日起加收每日万分之五的滞纳金。

上述处理前提是企业属于“未按规定申报”。若长期零申报且无法提供合理解释,存在被认定为“偷税”的风险。一旦被认定偷税,除补税和滞纳金外,还将面临0.5倍至5倍的罚款。

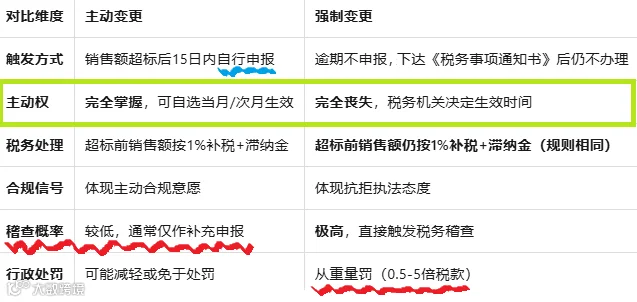

主动登记与强制转换的区别

主动申请转为一般纳税人,可选择在登记当月1日或次月1日起生效。新发生的销售额按13%计算销项税,并可抵扣合规进项发票。而强制转换则由税务机关指定生效时间,企业无选择权。

多店铺卖家的特殊考量

对于运营多个店铺、SKU较多且采用“0110香港归集模式”的卖家,建议其内地壳公司维持小规模纳税人身份,暂作零申报。

原因在于:此类模式下,货物由内地贸易公司通过0110报关出口,货款由香港公司支付给贸易公司,相关收入已在贸易公司层面申报纳税。而亚马逊店铺公司仅作为销售主体,其所产生的平台销售收入本质上是同一笔业务的重复体现,不应重复计税。

9810海外仓模式的处理方式

若采用“9810海外仓模式”,即店铺公司自行采购、报关、出口并收汇,则销售收入最终归属于该主体。当销售额超过500万元时,应依法转为一般纳税人,因收入归属明确,不存在争议。

三、税务合规的核心逻辑

随着亚马逊数据直连税务系统,任何销售额与申报不符、经营主体与实际脱节、资金流与货物流不匹配的情况都将被系统预警。税务稽查的基本逻辑是:有销售必有收入,有收入必有成本,有成本必有发票与资金流水。

面对销售额接近或超过500万元的壳公司,是否转登记、如何补税、是否调整架构,必须结合具体业务模式综合判断。合规路径也应围绕收入真实性、成本匹配性及票据完整性展开。

免责声明: 本文内容仅供参考,具体税务处理请以主管税务机关意见为准。