瑞士宝盛:传承130年的全球领先高端财富管理机构

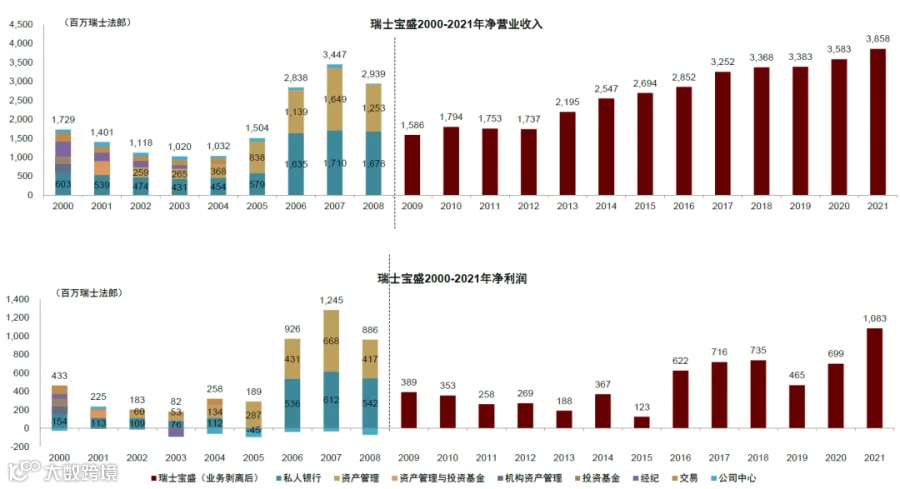

瑞士宝盛(Julius Baer)成立于1890年,专注为全球60多个国家和地区的高净值客户提供私人银行服务。截至2021年末,公司客户资产管理规模(AUM)达4,820亿瑞士法郎,2010年至2021年复合增长率达10%;同期营业收入达38.6亿瑞士法郎,调整后净利润达11.4亿瑞士法郎,盈利能力稳居行业前列[1]。

收入结构均衡,规模效应持续显现

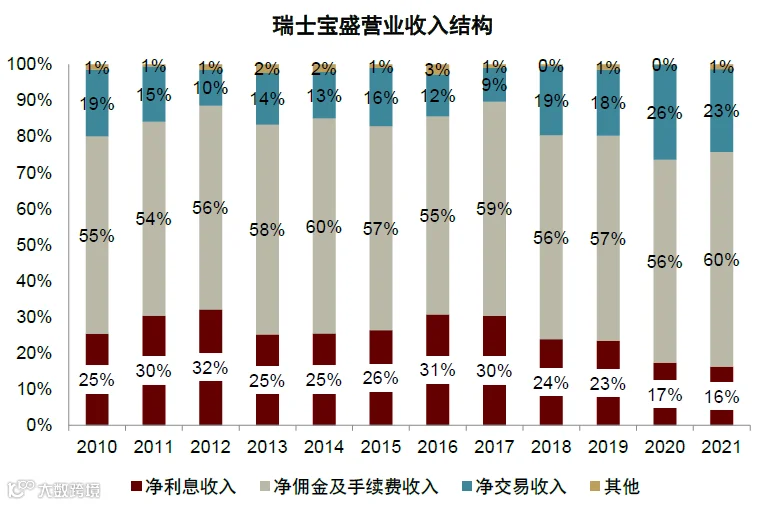

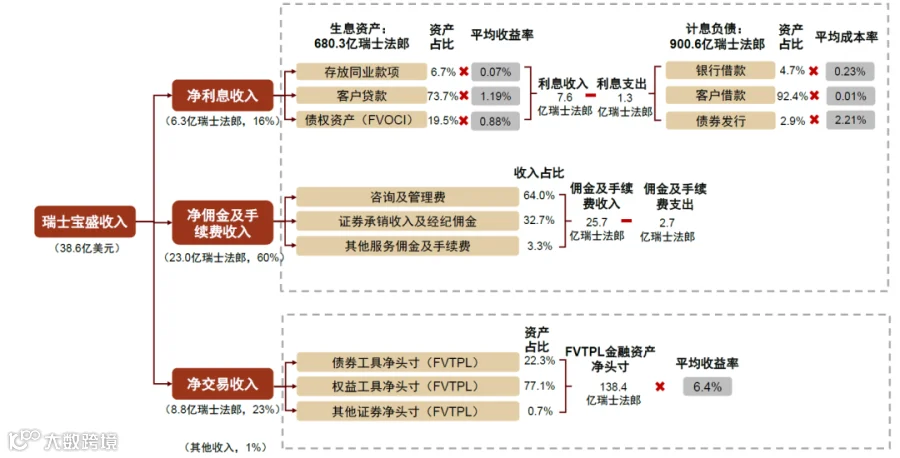

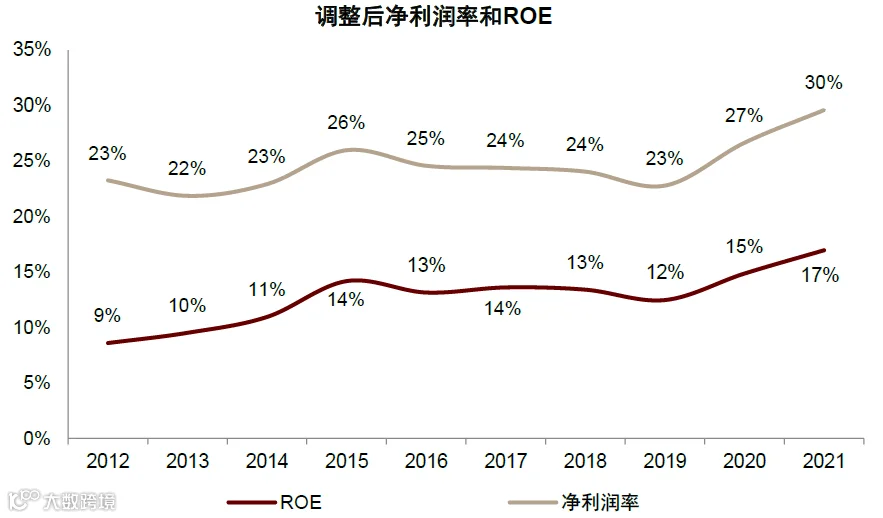

宝盛为高净值客户提供涵盖财富规划、投资咨询、全权委托、家族办公室及融资服务在内的综合财富管理解决方案。2021年,净佣金及手续费收入、净利息收入和净交易收入分别占总收入的60%、16%和23%,收入结构高度均衡[1]。得益于AUM持续增长与有效成本控制,公司经营杠杆不断提升,2021年净利润率达30%,ROE达17%,较2012年分别提升6个百分点和8个百分点[1]。

历经三阶段战略演进,成就全球顶级私行

宝盛百余年发展历程可分为三个阶段:

1)**快速发展期**:20世纪80年代起,顺应金融全球化趋势,开展全球并购并拓展业务条线;

2)**重整期**:受2000年代初股市低迷及2008年金融危机影响,逐步剥离机构经纪与资产管理业务,重新聚焦私行业务并回归欧洲市场;

3)**飞跃增长期**:巩固欧洲优势的同时,加速布局亚太市场,并通过收购美林国际财富管理境外业务,进一步确立全球领先地位[1]。

品牌、服务与团队三轮驱动,构筑核心竞争力

宝盛依托三大核心优势强化市场地位:

1)**品牌优势**:百年家族管理背景与持续品牌建设,增强对高净值客户的吸引力;

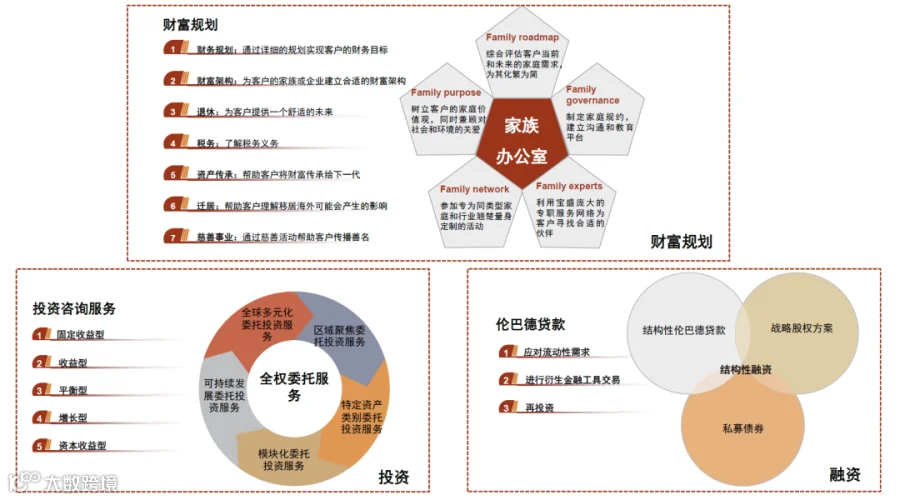

2)**服务优势**:构建开放产品平台,提供涵盖私募股权、房地产、艺术品等另类投资,以及结构性融资、定制化财富规划等差异化解决方案;

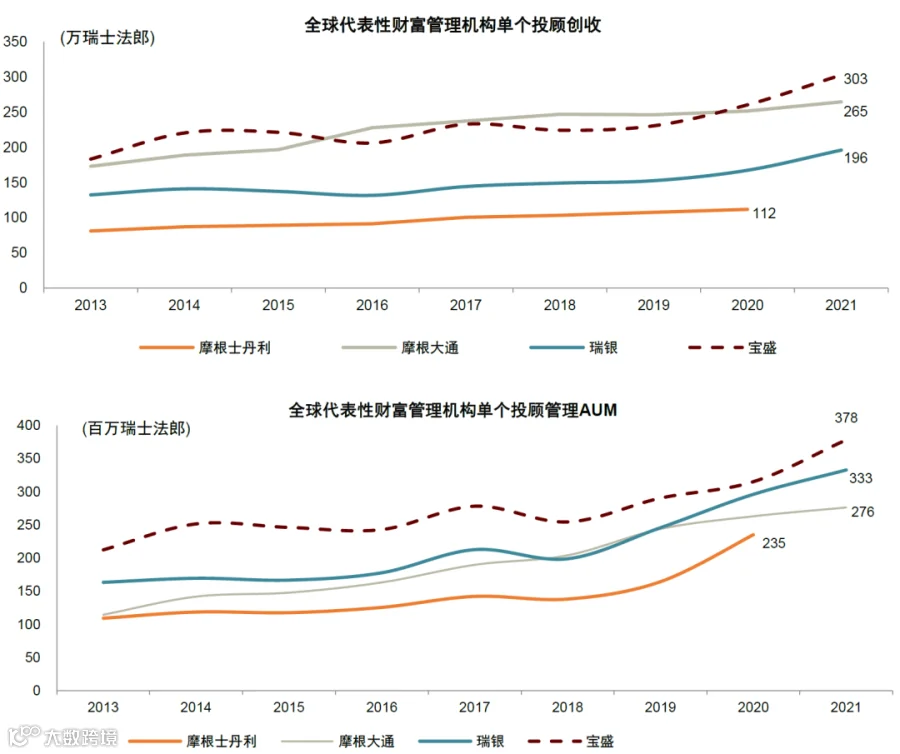

3)**团队优势**:完善的激励机制提升客户经理产能,2021年单人创收达303万瑞士法郎,人均管理AUM达3.8亿瑞士法郎,高于瑞银、摩根大通、摩根士丹利等同业机构[1]。

财务表现稳健,盈利能力行业领先

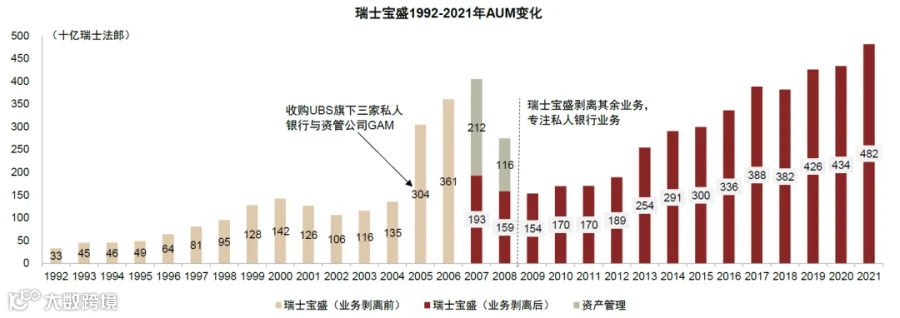

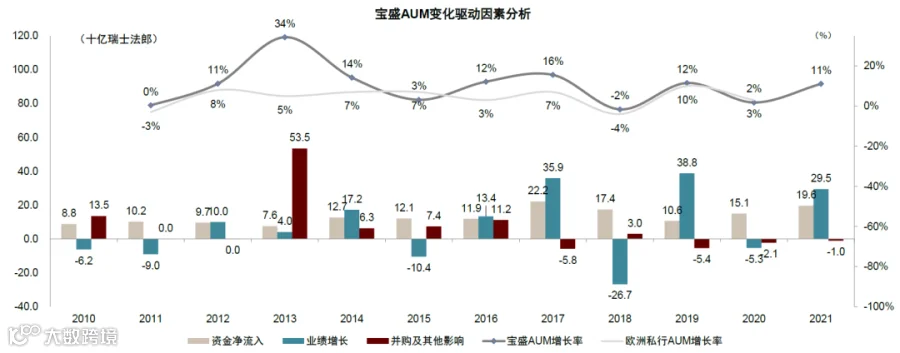

AUM增长由三方面驱动:一是持续净流入客户资金,2010年以来累计流入1,577亿瑞士法郎;二是外延并购,如2005年收购瑞银旗下三家私行及资管公司、2012年并购美银美林境外财富管理业务,分别带来119亿和601亿瑞士法郎AUM增长;三是存量资产增值贡献912亿瑞士法郎[1]。

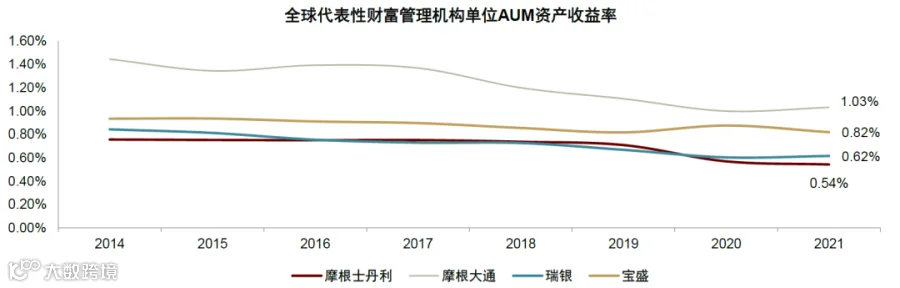

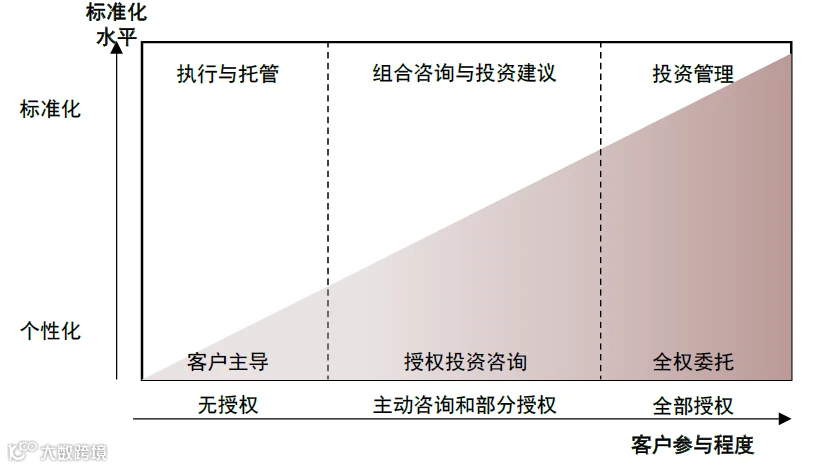

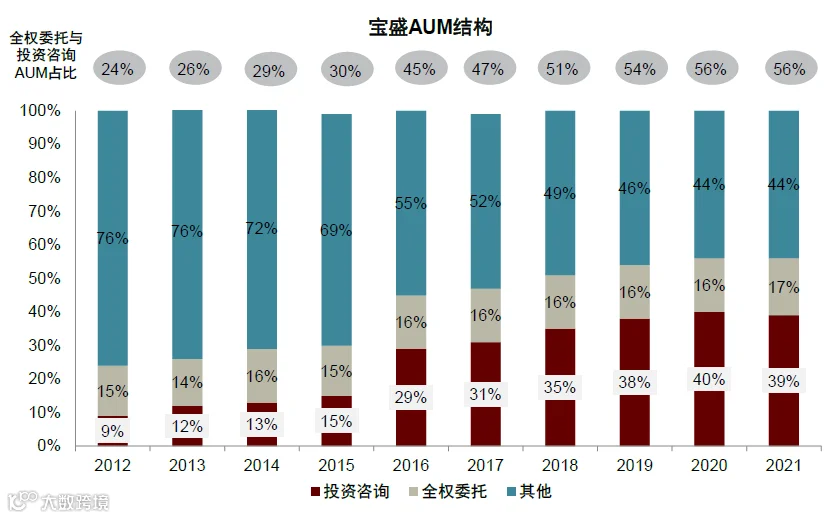

在费率方面,2021年单位AUM综合资产收益率为82个基点(bps),高于欧洲私行平均水平及瑞银、摩根士丹利等主要竞争对手。AUM结构持续优化,全权委托与投资咨询服务合计占比从2012年的24%提升至2021年的56%,有效对冲费率下行压力[1]。

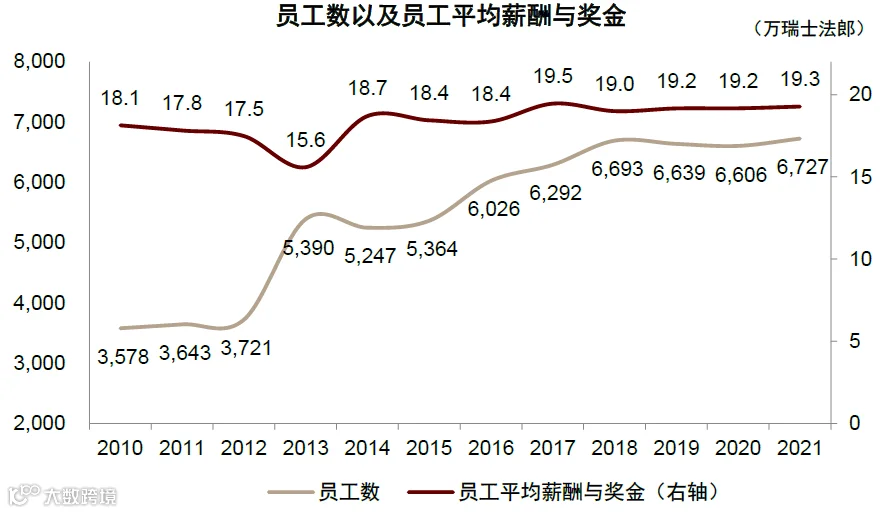

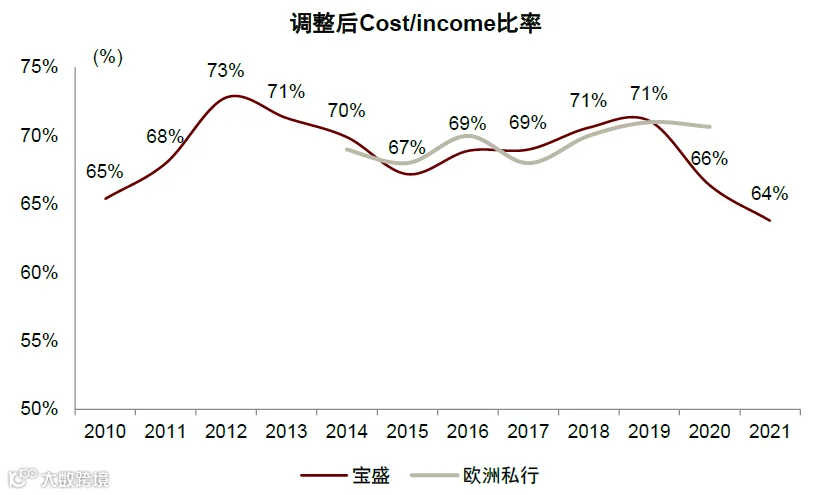

成本控制成效显著,2021年调整后成本收入比维持在约65%,员工成本占总成本66%。伴随管理规模扩张与人员增速放缓,规模效应凸显,推动净利润率和ROE持续提升。公司维持较高分红水平,2021年分红率达49%[1]。

区域布局多元化,亚洲成增长引擎

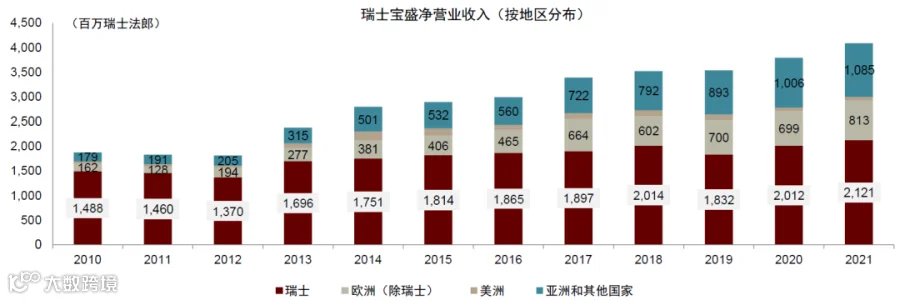

除瑞士本土外,亚洲及其他欧洲地区已成为宝盛收入增长的重要来源。公司在亚太地区加速布局,强化全球服务网络,支撑长期可持续发展[1]。

资料来源:公司公告,中金公司研究部

注:1)AUM包括由瑞士宝盛管理或存放于公司作投资用途的所有银行资产,不包括仅为交易或托管而存放的资产。2)1992-1999年AUM基于2002年年报披露数据。3)2008年起披露结构调整并回溯2007年数据。

资料来源:公司公告,中金公司研究部

注:数据已根据报告分部调整进行追溯修订;净利润为IFRS准则下数据。

资料来源:公司公告,中金公司研究部

注:各机构AUM口径分别为:摩根士丹利—财富管理部门;瑞银—全球财富部门;瑞士信贷—财富管理与瑞士私行合计;摩根大通—全球私行部门;高盛—消费者与财富管理;花旗—全球消费者银行;招商银行—私行业务;法国巴黎银行—财富管理客户资产;汇丰—全球私行业务;百达—财富管理客户资产。

资料来源:公司官网,中金公司研究部

资料来源:公司官网,中金公司研究部

资料来源:公司公告,中金公司研究部

资料来源:公司公告,中金公司研究部

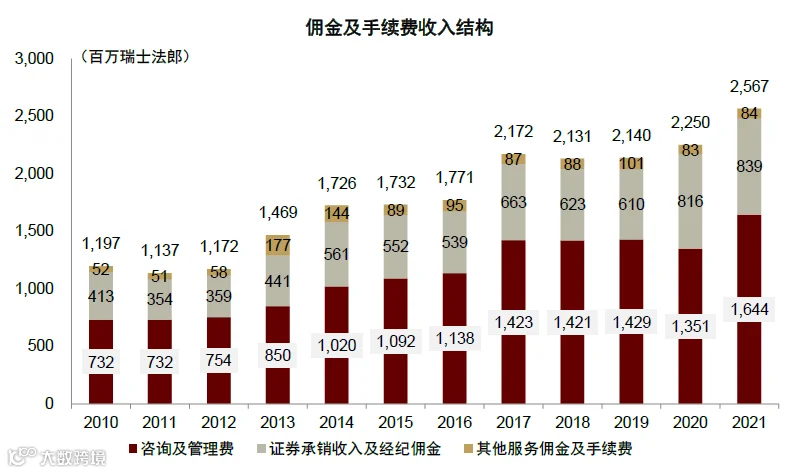

资料来源:公司公告,中金公司研究部

注:含信用活动佣金收入。

资料来源:公司公告,中金公司研究部

资料来源:公司公告,中金公司研究部

资料来源:公司公告,中金公司研究部

资料来源:公司公告,中金公司研究部

资料来源:公司公告,中金公司研究部

注:会计准则于2019年变更;2021年未披露细分数据。

资料来源:公司官网,中金公司研究部

资料来源:公司官网,中金公司研究部

资料来源:公司公告,《麦肯锡欧洲私人银行调查(2021)》,中金公司研究部

注:2020年欧洲私行AUM增长率为麦肯锡预测值。

资料来源:公司公告,《麦肯锡欧洲私人银行调查(2021)》,中金研究部

注:综合费率为年度营收/年均AUM;2020年欧洲数据为预测值。

资料来源:公司公告,中金公司研究部

资料来源:公司公告,中金公司研究部

资料来源:公司公告,中金公司研究部

资料来源:公司公告,中金研究部

资料来源:公司公告,中金公司研究部

资料来源:公司公告,中金公司研究部

资料来源:公司公告,《麦肯锡欧洲私人银行调查报告》2021,中金公司研究部

注:欧洲私行2020年C/I比率为1Q与2Q+3Q平均值。

宝盛发展历程与竞争优势解析

百年私行的全球化布局与三轮驱动战略

资料来源:公司公告,中金公司研究部

注:2015年宝盛为美国的遗留跨境业务支付4.2亿瑞士法郎的和解金,此处为剔除这部分影响后的利润率水平

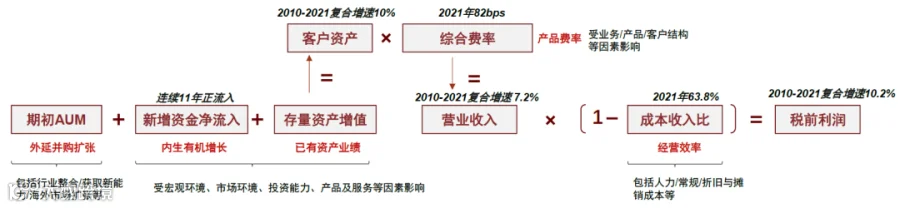

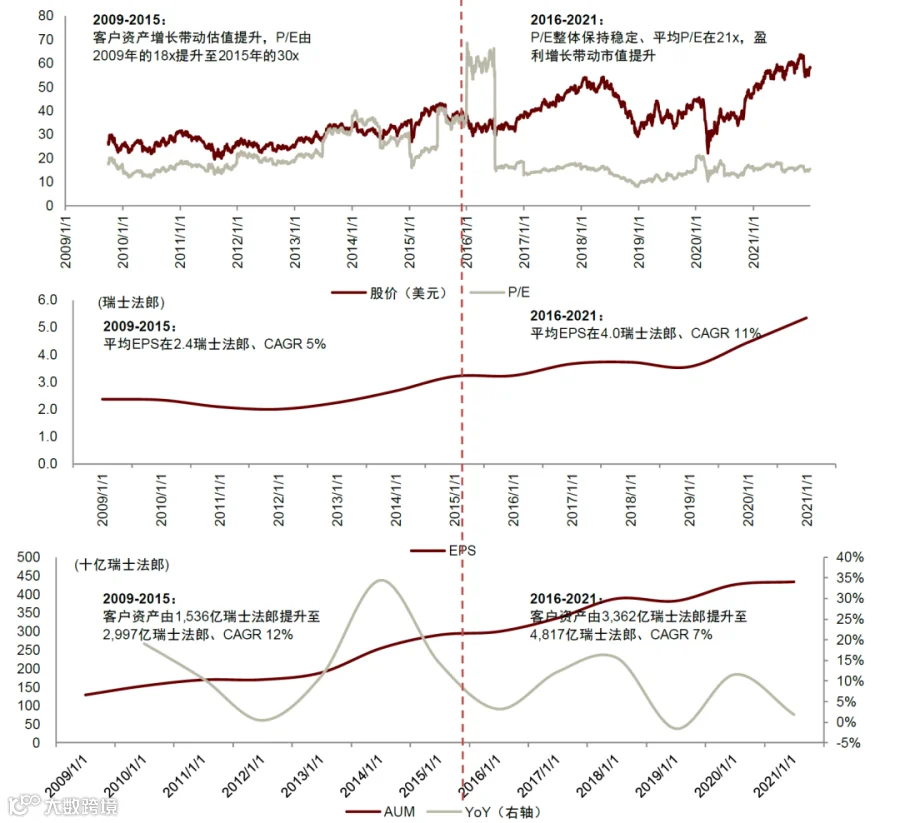

公司估值变化:1)2009-2015年,客户资产由1,536亿瑞士法郎增至2,997亿瑞士法郎(CAGR 12%),推动P/E从18x提升至30x,但经营成本较高,盈利能力有限;2)2016-2021年,客户资产从3,362亿瑞士法郎增至4,817亿瑞士法郎(CAGR 7%),EPS从3.0瑞士法郎增至5.2瑞士法郎(CAGR 12%),规模效应显现,盈利能力增强,P/E均值稳定在21x。截至2022年11月18日,公司总市值达113亿瑞士法郎[k]。

图表:快速发展期,客户资产增长推动估值提升,盈利能力有限;稳健增长期,资产持续增长,规模效应显现,估值保持稳定

资料来源:公司公告,中金公司研究部

注:EPS采用调整后归属母公司股东EPS

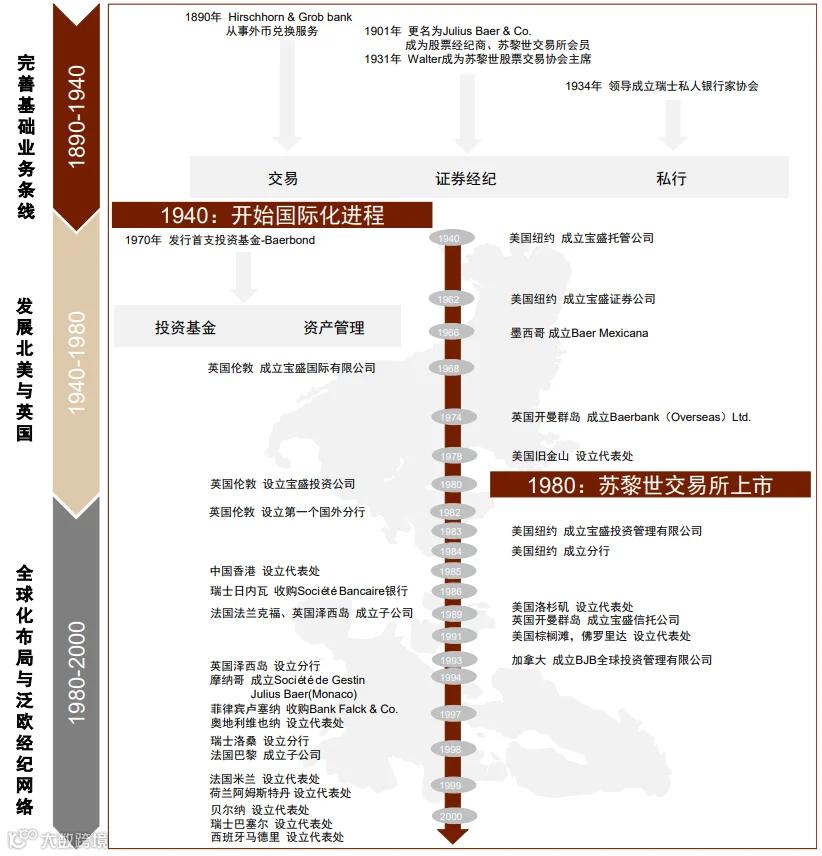

发展历程:顺应国际并购整合浪潮,成就全球领先私行

历经130余年,宝盛通过战略并购与业务调整,逐步发展为全球领先的私人银行[k]。1)快速发展期:20世纪80年代顺应金融全球化趋势,开展大规模全球并购,拓展管理规模;2)重整旗鼓期:受2001年瑞士股市低迷及2008年金融危机影响,逐步剥离机构经纪与资产管理业务,回归私行主业;3)飞跃增长期:巩固欧洲优势的同时,加速布局亚洲,通过收购美林国际财富管理业务,强化全球高端财富管理地位[k]。

快速发展:扩大业务条线,完善全球布局

宝盛始于外汇交易,20世纪40-70年代拓展至北美与英国市场,延伸投资基金与资产管理业务;80年代起通过设立分支机构及收购本地金融机构,构建以瑞士为核心、覆盖欧洲、北美及中国香港的全球网络,提供私行、资管、基金、经纪与交易五大服务,推动管理规模持续上升[k]。

►1890-1940:初创阶段聚焦外汇交易。1890年,Ludwig Hirschhorn在苏黎世创立Hirschhorn & Grob Bank,主营外币兑换;1896年Julius Baer加入,1901年公司更名为Julius Baer & Co.,同年成为苏黎世证券交易所成员[k]。

►20世纪40-70年代:开拓国际市场,扩展业务线,实现上市。二战后,宝盛在纽约设立办事处,开启国际化进程,并在北美多地设立子公司;1968年于伦敦设立子公司,进入英国市场;1970年发行首支投资基金,拓展资产管理业务;1975年转为股份制,1980年在苏黎世交易所上市,成为瑞士首家上市私行[k]。

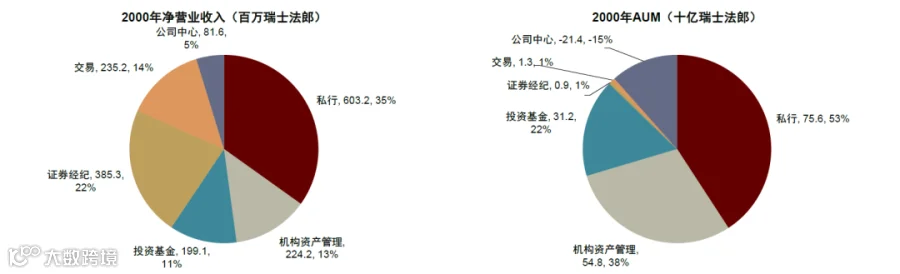

►20世纪80-90年代:加快国际化,跻身瑞士前列。通过并购与设点,构建全球化布局,2000年实现净营业收入17.9亿瑞士法郎,AUM达1,697亿瑞士法郎,成为瑞士第四大资产管理机构[k]。

图表:1890-2000年宝盛发展史

资料来源:Reference for Business,公司公告,公司官网,中金公司研究部

注:1986年收购Société Bancaire银行51%股份,1995年增至75%,1997年全资控股;1997年收购Bank Falck & Co.51%股份,1998年完成全资收购

图表:2000年宝盛净营业收入17.9亿瑞士法郎,AUM达1,697亿瑞士法郎

资料来源:公司公告,中金公司研究部

注:公司2001年进行业务结构调整,并追溯调整2000年财务数据

重整旗鼓:聚焦私行业务,重心回归欧洲

受市场低迷与金融危机影响,宝盛历经三次战略调整,剥离非核心业务,专注私行服务[k]。

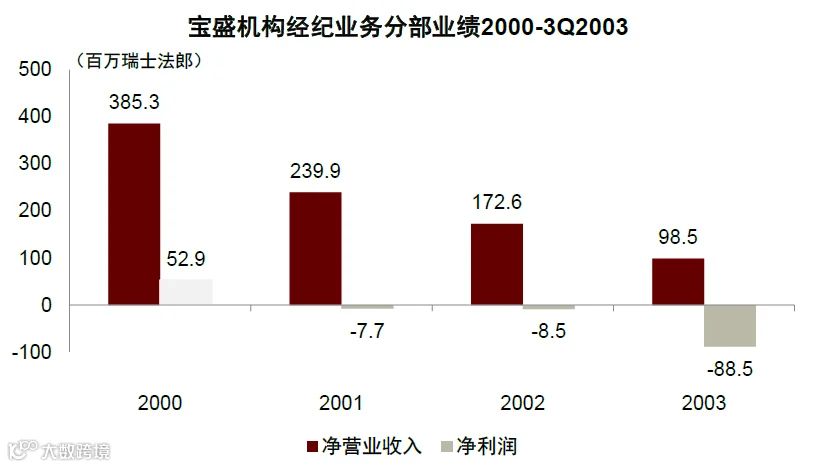

►第一次调整:出售机构经纪业务,放弃家族控制权。因2001-2003年机构经纪业务连续亏损,宝盛于2003年退出该业务,回归资产管理与财富管理;2005年,Baer家族放弃控制权,推行同股同权,支持公司融资扩张[k]。

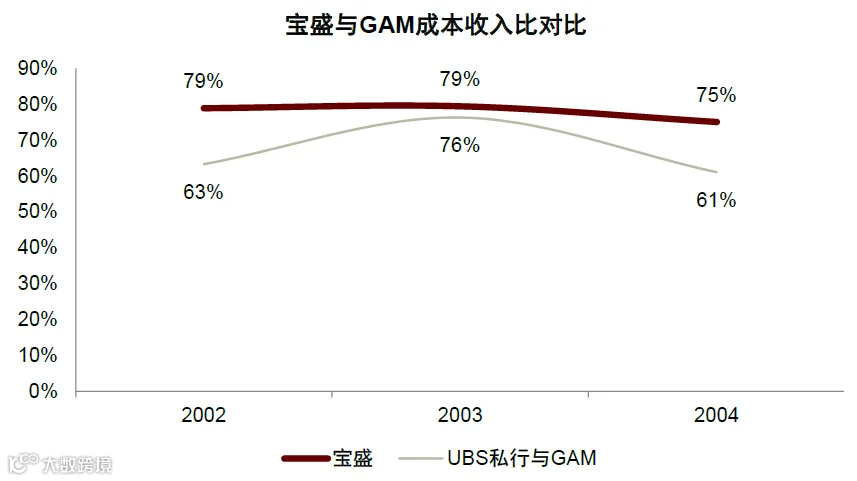

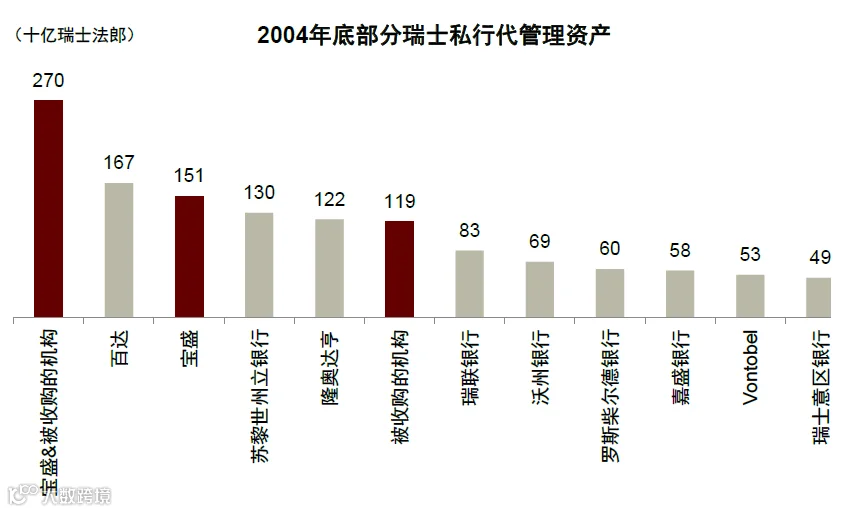

►第二次调整:出售北美私行业务,重心回归欧洲。因美国离岸监管趋严、合规成本上升及竞争加剧,2004年宝盛将美国私行业务出售给瑞银,并于2005年收购瑞银旗下三家瑞士及意大利语区私行及GAM资管公司,显著提升经营效率与AUM,跃居瑞士第三大资管机构[k]。

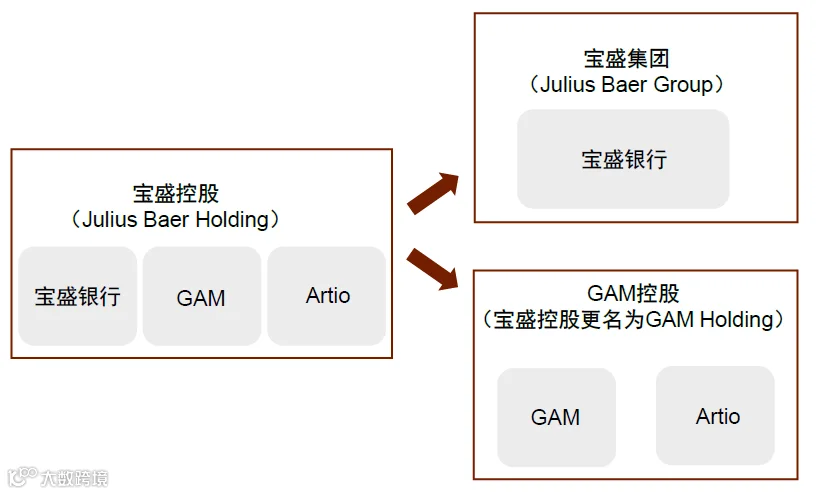

►第三次调整:剥离资管业务,专注私行。受金融危机影响,宝盛于2009年剥离资产管理业务,专注于私人银行服务,Julius Baer Group作为纯私行在瑞士交易所上市[k]。

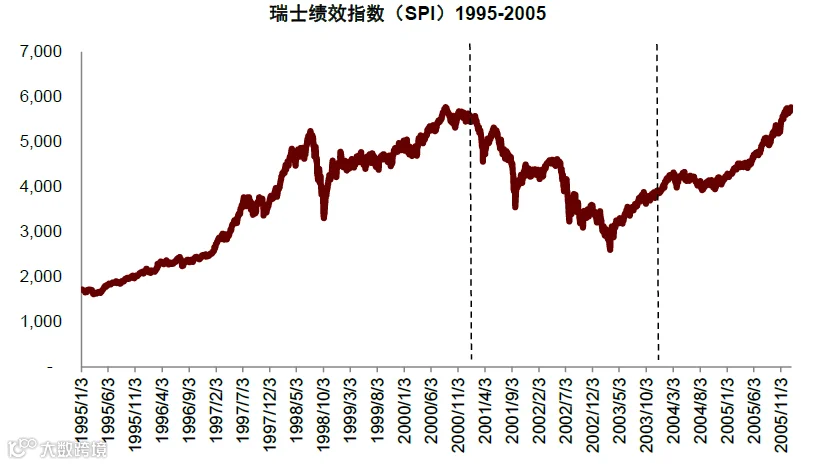

图表:2001-2003年瑞士股票市场表现低迷

资料来源:Bloomberg,中金公司研究部

图表:2001-2003年宝盛机构经纪业务连续三年亏损

资料来源:公司公告,中金公司研究部

注:2003年数据截止2003年9月30日

图表:被收购的三家私行及GAM较宝盛具备更高经营效率

资料来源:公司公告,中金公司研究部

注:成本收入比=营业成本/营业收入;UBS私行与GAM数据为报告分部企业中心的私行与GAM

图表:收购后宝盛AUM快速增长

资料来源:《全球私人银行业务管理》((英)戴维·莫德,2007年),中金公司研究部

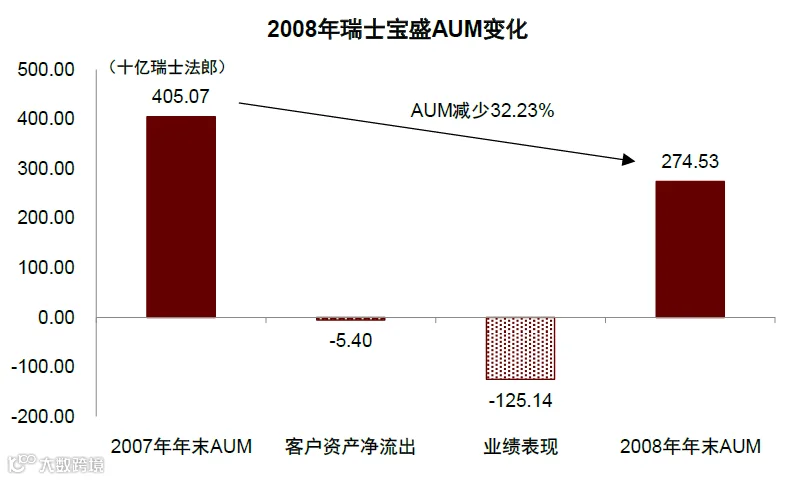

图表:2007-2008年宝盛客户资产规模大幅下滑

资料来源:公司公告,中金公司研究部

图表:2009年宝盛剥离资产管理业务,专注私行业务

资料来源:公司公告,中金公司研究部

注:1)Artio于2009年9月上市;2)宝盛控股、宝盛集团、GAM控股为上市主体

飞跃增长:开拓亚太市场,巩固全球领先地位

宝盛在巩固欧洲优势的同时,加速布局亚洲,通过收购美林国际财富管理业务,提升全球竞争力[k]。

►巩固欧洲市场优势。2010年起,通过并购强化区域布局:2010年收购ING Bank增强瑞士法语区业务,2012年收购Kiros提升意大利市场竞争力,2016年收购Commerzbank International拓展卢森堡业务;同时在德国基尔、西班牙巴塞罗那等地设立分行,增强西欧服务能力[k]。

►合作本地机构,加速亚太布局。通过与麦格理集团(2011)、中国银行(2012)战略合作,以及与泰国暹罗商业银行、日本野村证券(2018)成立合资公司,提升品牌影响力,服务本地高净值客户[k]。

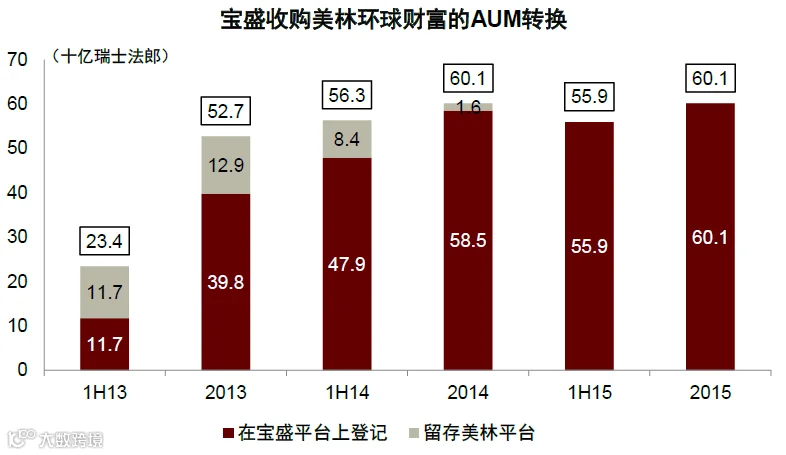

►收购美林国际财富管理业务,强化全球地位。2012年收购美林在美国境外的国际财富管理业务,新增365名财务顾问及601亿瑞士法郎AUM,获得其投资研究团队及亚太客户资源,提升品牌声誉,成为亚洲AUM最大的私行之一[k]。

图表:宝盛在巩固欧洲优势的同时加快亚洲布局

资料来源:公司官网,中金公司研究部

图表:美林境外财富管理业务为宝盛带来601亿瑞士法郎AUM增长

资料来源:Julius Baer Presentation 2015,中金公司研究部

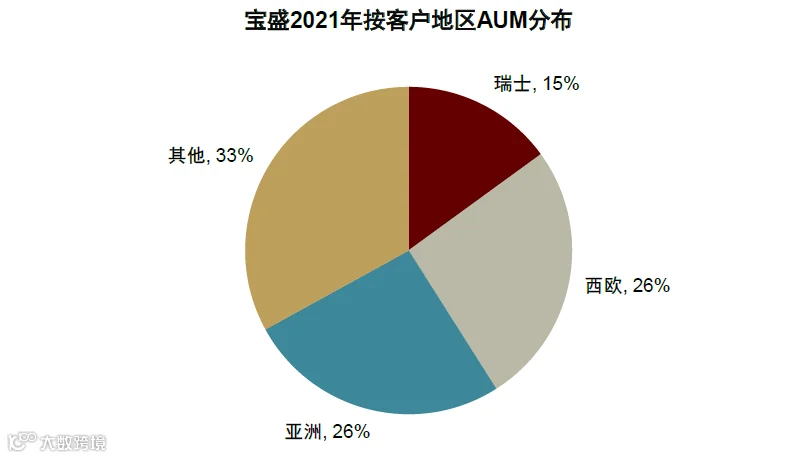

图表:截至2021年末,亚洲客户资产占宝盛AUM的26%

资料来源:Julius Baer Presentation 2021,中金公司研究部

注:数据截至2021年末,亚洲不包括中东,其他包括中东、拉丁美洲与东欧

经验借鉴:品牌+服务+团队三轮驱动,巩固竞争优势

宝盛凭借卓越品牌、优质服务与高效团队,持续巩固全球精品私行地位[k]。1)品牌:依托百年家族管理与持续品牌建设,吸引高净值客户(可投资资产通常超250万瑞士法郎);2)服务:打造开放式产品平台PCS,提供股票、债券、基金等全球解决方案,并拓展艺术品、房地产、私募股权等差异化服务;3)团队:完善考核与薪酬激励机制,2021年单客户经理创收303万瑞士法郎,管理AUM达3.8亿瑞士法郎,均高于瑞银、摩根大通等同业[k]。

品牌:家族传承与持续建设塑造高端形象

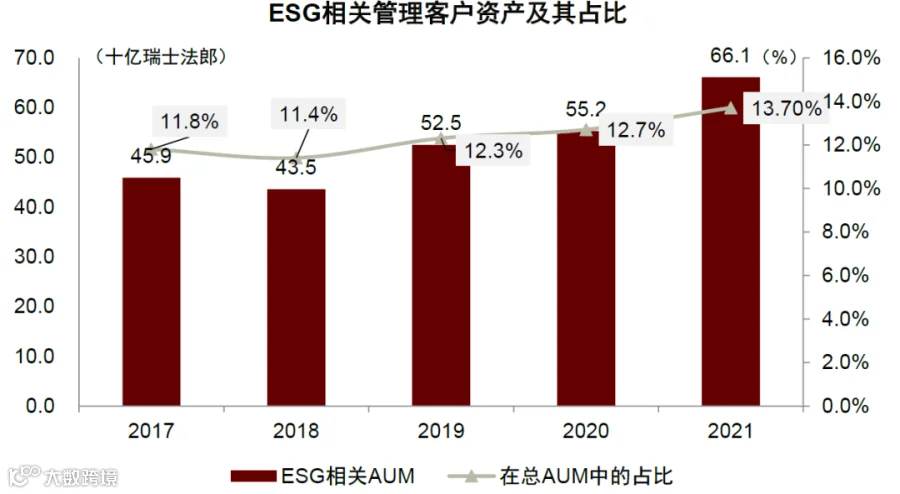

1)家族管理:Baer家族长期主导公司治理,1980年上市后仍掌握多数投票权,直至2005年推行同股同权,家族影响力延续,现任名誉主席Raymond J Baer延续品牌传承,增强客户信任[k]。2)品牌建设:1965年设立宝盛基金会支持艺术与学术;通过在瑞士高端旅游地设点、赞助马球与电动方程式赛事,传递品牌价值;2021年企业社会责任投资达661亿瑞士法郎,占AUM的13.7%,持续提升社会影响力[k]。

图表:2018年以来宝盛社会责任投资规模持续上升

资料来源:宝盛可持续发展报告2017-2021,中金公司研究部

服务:开放平台与科技赋能提升客户体验

1)开放平台:通过PCS引入全球第三方产品,秉持客户利益优先原则,提供最佳配置方案[k]。2)差异化服务:艺术品投资始于1981年,藏品超5,000件,提供交易中介与担保服务;2021年收购Kuoni Mueller & Partner,设立房地产咨询部门,覆盖投资全周期;提供私募股权、结构性融资等定制化解决方案[k]。3)科技赋能:2021年IT投入8,630万瑞士法郎(占净收入2.2%),打造全球数字咨询平台(DiAS)、虚拟专家团队,升级手机银行,并通过WhatsApp、WeChat等提升客户交互体验[k]。

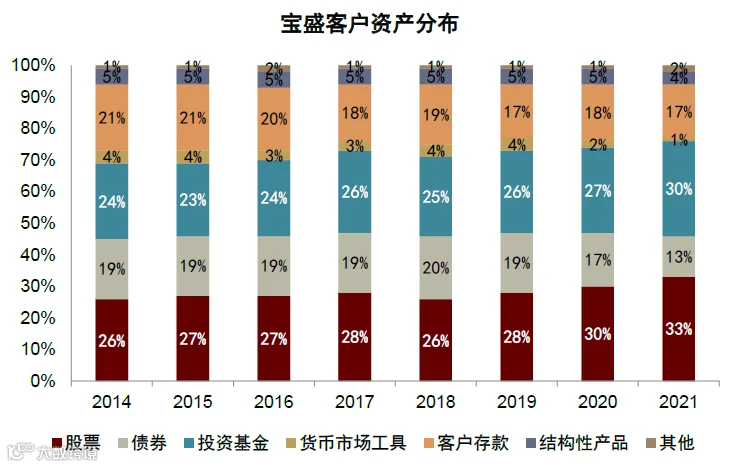

图表:宝盛客户资产投向多元

资料来源:公司公告,中金公司研究部

图表:宝盛IT投入占净收入比例持续高于2%

资料来源:公司公告,中金公司研究部

图表:金融科技赋能客户服务全流程

资料来源:1H21宝盛业绩会PPT,中金公司研究部

团队:考核与激励机制提升人均产能

截至2021年末,宝盛拥有1,274名客户经理,单人创收与管理AUM均居行业前列[k]。考核体系注重客户资产挖掘、价值保障,不直接挂钩短期业绩;薪酬激励多样,包括高级管理层的DBP(延迟奖金)、EPP(股权激励),及普通员工的DCP(延迟现金)、PSP(优先股激励),激励与考核联动,激发团队效能[k]。

宝盛客户经理创收与AUM均居行业前列

图表:截至2021年末,宝盛单个客户经理创收达303万瑞士法郎、管理AUM达3.8亿瑞士法郎,均高于瑞银、摩根大通、摩根士丹利等全球头部财富管理机构

资料来源:公司公告,中金公司研究部

注:1)UBS为全球财富部门数据,MS为财富管理部门数据,摩根大通为国际私行部门数据;2)汇率采用1美元=0.94瑞士法郎[1]

多样化薪酬激励支撑人才竞争力

图表:宝盛为员工提供多样化的薪酬激励计划

资料来源:公司公告,中金研究部[1]

主要风险提示

资本市场大幅波动

公司客户资产管理规模及自营交易业务受宏观经济、流动性、市场表现与投资者情绪影响,若资本市场出现剧烈波动,可能对公司经营与财务状况造成不利影响[1]。

人才竞争加剧

优秀客户经理团队是宝盛业务发展的关键,若行业人才竞争加剧或核心投顾流失,将对公司经营状况与盈利能力构成压力[1]。

市场竞争超预期

高净值客户资源争夺加剧,以及全球经纪佣金与管理费率下行压力,可能对宝盛收入与盈利增长带来挑战[1]。