核心观点

短期看,贸易战对航运市场的影响有限,但需警惕其可持续性。

- 当前股价已反映贸易战升级预期。A股航运标的超跌明显,平均下跌6.7%左右;海外市场反应相对平缓。

- 海运贸易量韧性较强,仅石油危机曾显著影响增速。

- 集运板块需密切关注贸易战是否会全面升级。

- 干散货航运关注美国大豆是否受制裁。

- 油运周期处底部,美国石油出口增加或缓解供需矛盾。

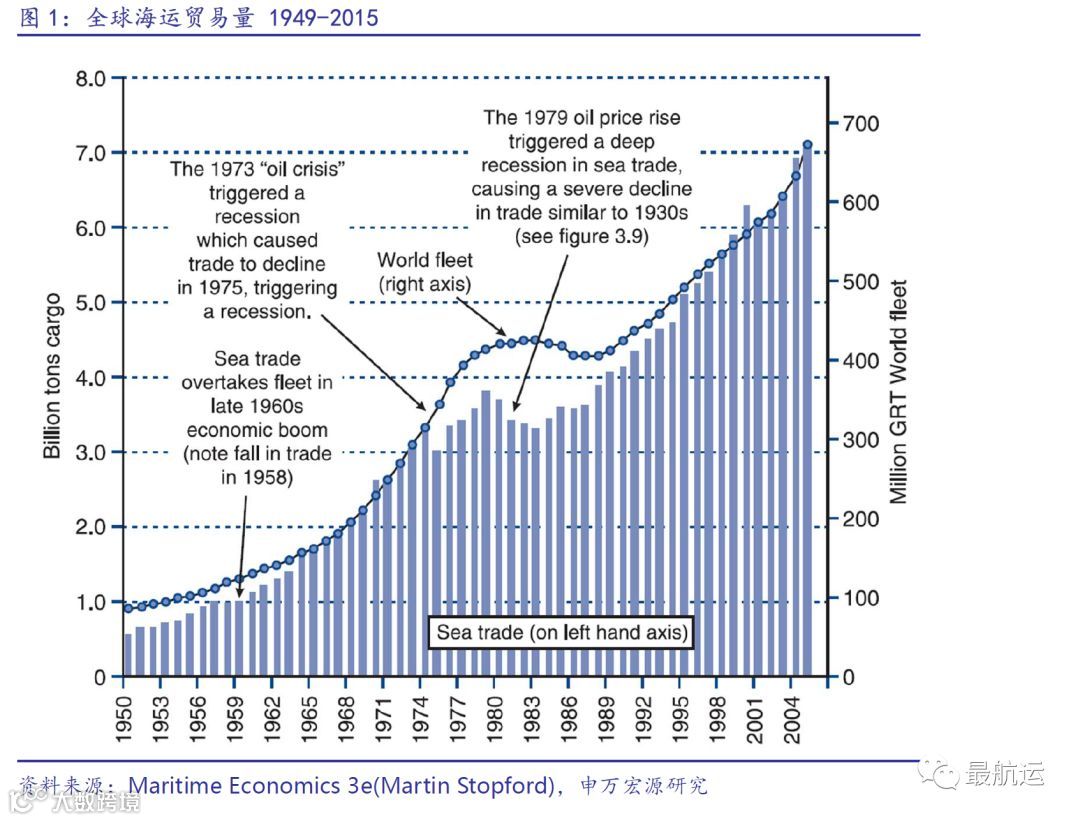

1. 海运贸易量的韧性

自1950年起,全球海运贸易仅在1973年和1979年的两次石油危机中出现负增长,其余时间均保持正增长[1]。集装箱海运贸易更显韧性,仅2009年出现负增长。

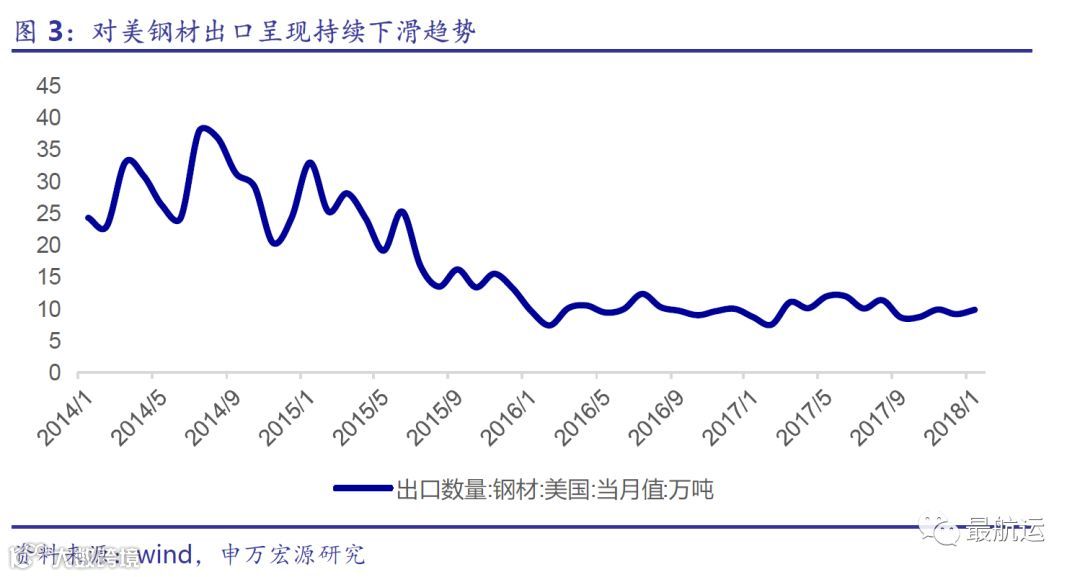

2. 干散货航运:铁矿影响有限,大豆存在变数

特朗普签署命令对钢铁和铝征收关税,中国直接出口至美国钢材占总量仅1.57%,加税对中国钢铁生产趋势影响不大。

若中国对美大豆实施制裁,将大幅影响全球粮食海运需求,承压巴拿马及灵便型船租金。

3. 集运板块短期影响有限

涉税高附加值产品运输量占太平洋东行航线比例仅为2.5%,占全球集装箱海运量比例为0.23%。若贸易战进一步升级,可能带来运量和运价双重压力。

4. 油轮运输:美国石油进口增加有望缓解供需矛盾

美国石油海运出口占全球约3.6%,虽基数低但增速快。中美石油贸易航距较长,增加美国石油进口可望缓解油轮供需矛盾。

总结及投资观点

当前股价已包含贸易战进一步升级预期,AH股航运标的表现超跌。