点击蓝字关注我们

电网策·2025年度策略:主网景气不减,出海雄关漫道

研究报告信息

本文来自方正证券研究所于 2024年12月15日发布的年度策略报告《电网策·2025年度策略:主网景气不减,出海雄关漫道》

报告撰写:郭彦辰、卢书剑

SAC编号:S1220523110003、S122052405000

联系人:唐叶、黄昊

摘要

>国内电网:特高压景气不减,配网仍可期待。

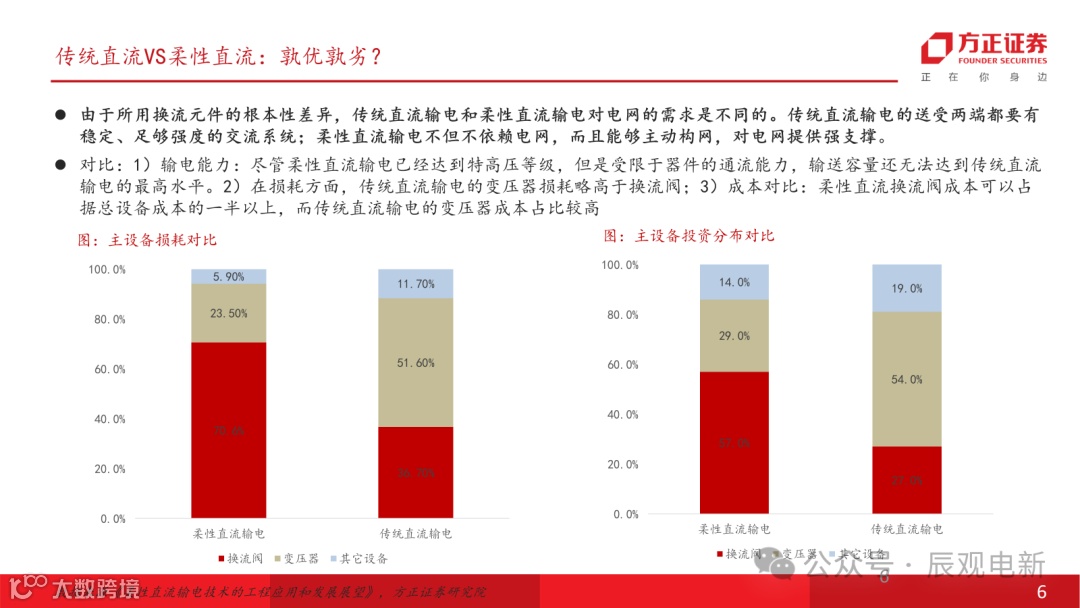

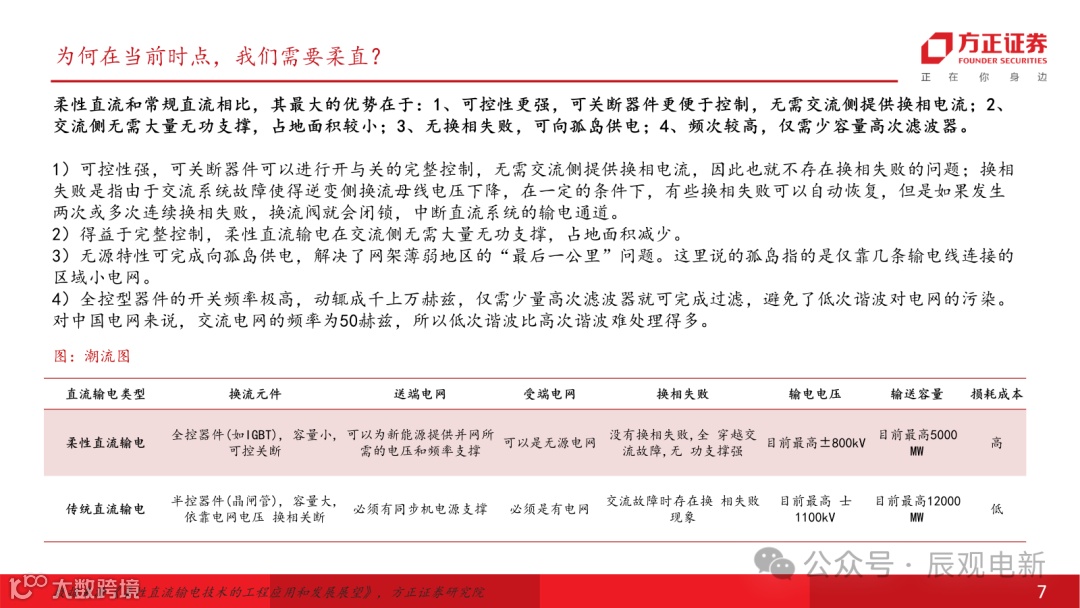

换流阀赛道仍是主网景气度+稀缺性+竞争格局最好的赛道之一。1)景气度上:由于特高压建设进度,今年核准直流为一柔(甘浙)一常(陕北安徽),但市场对特高压时间周期容忍度足够长,预可研预计需要1-1.5年、可研预计需要6个月、审批核准预计需要3-6个月、招标开工预计需要1-3个月、建设投运预计需要1.5年;从核准至投运全程周期约2-3年。明年算上今年没开工的【蒙西-京津冀】和【陕西-河南】,再加上原有预期的【疆南-川渝】【巴丹吉林-四川】【藏东南-粤港澳】,25年核准条数可达五条;2)稀缺性:确实存在技术更新迭代,柔直渗透率提升是必然趋势,常规直流输电技术无法匹配目前送端不稳定电源现状;受端交流电网相对薄弱,多直流馈入下,常直有换相失败风险,柔直可解决换相失败问题。

配网:静待政策,静水流深。为解决分布式能源接入,以及将配网从无源往有源化推动,今年配网政策陆续出台,结合电网投资年中预算调整会进一步往配网倾斜,看好配网多品类招标增速起量。

>海外需求是否真的发生变化?短期供不应求到底持续多久?

需求端:驱动因素?如何验证?持续性如何? 1 )老化 + 经济性 + 制造业回流。 2 )海外电力设备龙头订单高速增长,验证海外电力设备高景气度。伊顿公司 2023 年美洲电气化业务营收同比增长 19% , Q1 美洲电气化营收增速同比 17% 。订单出货比超 1.1 。并不断上调业绩指引。 3 )持续性可看美国大储并网延迟时间判断, Wood Mackenzie 预测 2024 年,美国大储增速有望达到 30% 。而 2025~2026 年之间,大储的增速将趋于平缓。这主要是受并网延迟的影响, 2-3 年既是并网手续繁琐的影响,更多是变压器短缺导致的后滞。

供给端:美国本土厂商为何不扩产?关键限制瓶颈在哪?国内供给如何?1)硅钢产能:据woodmac口径,截至23Q3,美国本土变压器取向硅钢产能均仅可满足本土20%的需求,其余都需要从其他国家进口。取向硅钢价格对变压器成本有重要影响。取向硅钢价格成为压制本土变压器厂商扩产的重要因素;2)扩产意愿:不强烈,美国变压器行业已经过长期竞争出清过程,且变压器盈亏平衡周期较长,需要公司对长期盈利有信心,相关公司对扩产较为谨慎。3)国内供给:主流新能源变压器的数据来看,变压器相关的产能利用率和产销率多达到近90%的水平。21-23年,有多家输配电变压器相关企业进行了发股或发债的融资募投活动。目前产能扩张周期约为2年。当前开展的产能扩张,基本要到24-25年才能释放。

>投资建议:

主网:

主网建设持续推进,柔直渗透率已成必然趋势,建议关注直流核心企业:国电南瑞、许继电气、中国西电等,交流核心企业:平高电气、思源电气、长高电新等。

海外电力设备:

供需不平衡问题短期内仍难完全逆转,电力设备各环节出海机遇犹存,建议关注变压器出海核心企业:金盘科技、伊戈尔、明阳电气等。分接开关出海核心企业:华明装备;建议关注电表出海核心企业:三星医疗、海兴电力;建议关注有全球化配套和海外布局的金杯电工、神马电力、华通线缆等。

配网:

建议关注配网龙头企业:东方电子、四方股份、威胜信息等。

>风险提示:电网投资不及预期;经济波动风险;竞争加剧风险。

紧密跟踪电力设备与新能源行业

期待与您的交流