A股本周一集体反弹的走势显得颇不寻常

在上周五出现二八严重分化的走势之后,A股本周一集体反弹的走势显得颇不寻常,不过成交量的萎缩成为了反弹走势致命的弱点,上证指数在5连阳走势之后再度逼近2900点,A股或将再度面临变盘的关键时刻。

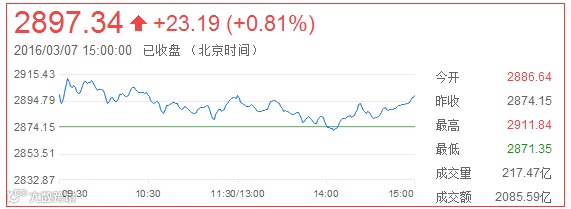

在周末传来政府工作报告弱化了有关注册制推出的消息之后,沪深两市股指周一双双迎来高开,尽管早盘冲高之后股指很快出现震荡回落,但并未改变个股普涨的局面,股指尾盘的再度拉升使得全天以阳线报收,上证指数最后报收2897.34点,上涨23.19点,涨幅0.81%,成交2086亿元;深成指报收9703.83点,上涨167.12点,涨幅1.75%,成交2701亿元;创业板指数报收1953.33点,上涨46.29点,涨幅2.43%,成交656亿元。

类比2009年

近来政策面可谓暖风频吹,再结合降准、天量信贷等货币政策,不少市场人士开始将今年的A股与2009年时进行类比。对此,国信证券策略分析师孔令超等认为,从近期周期股的表现和1月份激增的信贷来看,市场开始与2009年年初的情景进行类比,尽管二者在市场表现和信贷投放上有一定相似,但二者情况并不相同。

首先,最大的不同在于政策对于“放水”的认可度明显不同。2009年年初央行对于信贷投放持鼓励支持态度,继2009年1月份1.6万亿新增信贷后,上半年持续维持大规模的信贷投放,1-6月累计新增近7.4万亿信贷。但2016年1月的央行流动性座谈会表示了对于1月上半月信贷投放节奏过快、年初规模过高的担忧,体现出当前央行对于信贷投放较为谨慎。

其次,当前货币宽松的制约因素和政策侧重点与2009年年初不同。2009年年初国内货币宽松并不受人民币贬值压力制约,同时政策以大规模刺激需求为主。但当前人民币汇率问题对国内货币宽松造成较大制约,政策以供给端结构性改革为重点,需求侧更多是以托底经济、稳定增长为主,并不会实施“大水漫灌”式的强刺激。

孔令超等认为后续要重点关注3月美联储议息会议和国内1-2月经济数据。市场在经历了对供给侧改革预期升温的过程后,也将更加关注未来实际去产能的成效。因此1-2月经济数据的披露将使得市场关注重回经济基本面。

又到变盘时?

一位私募基金人士则表示,从技术上来看,A股上方的压力位仍在前期反弹高点2930点一带,不能突破前期的箱体,市场就不会全面转牛,股指近来的小幅上涨都只能视为突破之前的准备,越接近这一点位,回调的压力就会越大,只有顶住压力有效突破这一区间,上升的空间才会被打开,转牛的契机再次到来。如果此次突破还是不成的话,那么股指再次探底就很难避免,2638.30点的前期低点跌破的概率也将大增。

华安证券则认为,现在应警惕宽松政策的负面效应,如一线城市房地产价格加速赶顶,大宗商品上涨,CPI回升都将制约货币宽松空间。

3月份后,随着“两会”改革政策的确定,投资开工的进行,一季报业绩的明朗,基本可以确定全年的经济和基本面格局,此时市场会更加关心基本面的判断。如果4月份中国经济数据不能验证宽松政策效果,反弹行情将面临夭折的风险。而3月美联储加息概率较小,若通胀和就业数据进一步好转,年内美联储加息的可能性仍无法排除。

华安证券表示,当市场一致预期形成的时候,很可能是一致错误,如春季行情、资产配置荒等。

当前周期股的突出表现,大多数并无基本面因素的支持,其涨价持续性有待进一步观察。尤其是1月底以来,周期股绝对收益明显,未来基金等机构进一步调仓的空间也有限。从中长期来看,目前的政策放松,能减缓经济调整的痛苦,但不能代替经济出清的过程。此外,一些不确定性因素依旧存在,如全球经济低迷、美联储加息、资产价格高企、信用风险、股市扩容压力等。

周一至周五

第一财经网公众号

【看市】栏目与你不见不散