▲ 添加:小财微信(caishangxiaocai),和聪明的小财做朋友---------

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2018年1月24日目录

►国内超市整合如火如荼,国际成长空间正在打开!(国泰君安)

►新年票房实现开门红,春节档大作云集值得期待!(中泰证券)

►这一单抗药需求巨大,国内研发巨头积极抢占市场(华创证券)

►开门红产品降速无碍长期发展,保险板块值得战略配置(兴业证券)

►机械行业基金持仓连降三季,持仓集中强者恒强(中金公司)

1.国内超市整合如火如荼,国际成长空间正在打开!(国泰君安)

1月23日,家乐福对外宣布,腾讯、永辉与家乐福中国达成潜在投资意向,同时家乐福与腾讯签订了战略合作协议。永辉超市公告称,三方将协作共赢,在供应链整合、科技应用和业务赋能等方面进一步展开合作。在大零售的时代背景下,超市板块将面临怎样的市场未来?

国泰君安指出,中国经济持续增长,宏观层面已位居世界前列,与美国差距日益减少,但超市企业的规模却相差悬殊,关键原因在于国内超市行业区域性强,集中度低,亟待提升。国内生鲜超市渠道覆盖率提升是大势所趋,生鲜销售能力强、供应链管理出色的超市企业有望获得更多的市场份额,在此背景下,永辉超市有望实现弯道超车,成为规模最大的超市龙头。

2011-2016中国生鲜超市行业市场规模及同比增速

国泰君安认为随着龙头市占率不断提升,规模效应下整合供应链降低成本,国内超市毛利率提升潜力巨大,保守估计可达到国外传统超市龙头的平均水平23%,而得益于国内人力成本低的优势,费用率仍将低于国外,预计将稳定在17%~18%的水平。因此同等毛利下,国内超市的净利率有望达到5%。此外,伴随新业态的出现与发展,以及龙头企业供应链和管理优势突出,国内超市龙头有望通过合作赋能模式推动从重资产向轻资产的转型。建议增持永辉超市(601933.SH)、家家悦(603708.SH)。

华泰证券则指出,通胀预期尤其是食品类CPI预期提升,超市同店收入增速受益,优质超市通过门店业态创新调整客流量提升,通过组织结构、供应链管理流程的优化,期间费用率改善,利润端弹性高于收入端弹性。从2006年至今超市板块股价走势看,申万超市板块超额收益率整体趋势受益于通胀,建议积极关注优质超市企业永辉超市、家家悦、中百集团(000759.SZ)、步步高(002251.SZ)。

2.新年票房实现开门红,春节档大作云集值得期待!(中泰证券)

截至2018年1月22日,全国观影人次达到1.18亿,同比增长84.4%,票房为37.14亿,同比增长81.52%。由于2017年1月末即进入春节档期,导致去年同期可比基数存在档期催化因素,中泰证券预计,2018年1月票房仍有望同比上涨15%~20%。

从豆瓣和猫眼数据来看,2017年票房前20的国产片口碑总体略有提升。拆分来看,中泰证券认为,分数提升主要来自于前20中腰部和尾部影片质量提升,2017年国产片豆瓣分7分以上为7部,而2016年为4部,6分以上为13部,而2016年为11部。

中泰证券认为,2018年春节档大作云集,值得期待。春节档排片包括有高票房作品续作《捉妖记2》、《唐人街探案2》,西游IP大作《西游记女儿国》,《湄公河行动》导演林超贤新作《红海行动》,郭德纲作品《祖宗十九代》以及《熊出没变形记》等。目前《捉妖记2》预售7天已经突破2000万,刷新了《西游伏妖篇》保持的8天破2000万的记录,猫眼想看人数超过40万。

中泰证券分别依照国内城镇人口数、城镇化率、电影票均价以及观影次数做了国内票房在悲观预期、中性预期以及乐观预期三种情况下的测算,结果为中期(2020年)票房空间分别为悲观672亿、中性857亿、乐观1029亿,根据中性预测2018年有望达到640亿(包含服务费),未来三年复合增速13%~14%左右,测算2018年春节档票房区间在(38.4~44.8亿)。

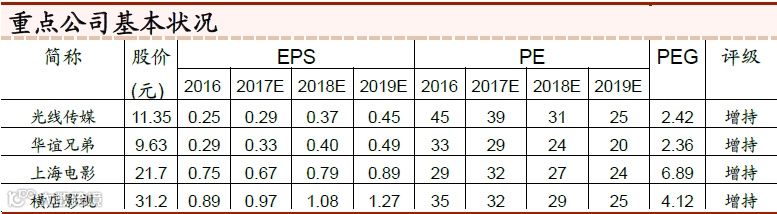

当前国内电影市场整体内容品质提升,银幕下沉效应明显,二线以下城市观影需求逐步释放,观影人次增加,票房回暖。中泰证券重点推荐光线传媒(300251.SZ),同时推荐关注华谊兄弟(300027.SZ)、横店影视(603103.SH)、上海电影(601595.SH)。

3.这一单抗药需求巨大,国内研发巨头积极抢占市场(华创证券)

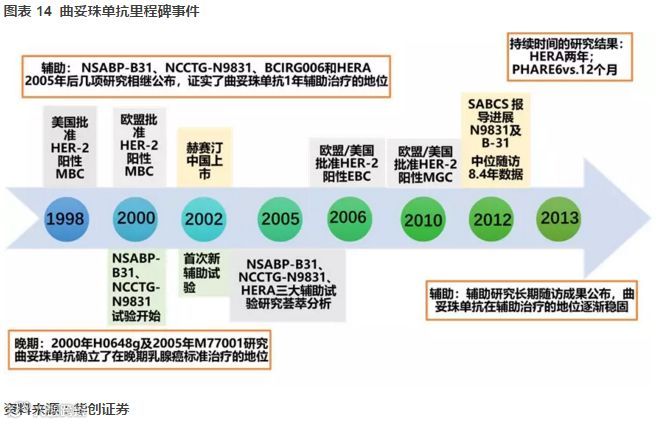

乳腺癌位居女性恶性肿瘤发病之首,全球每年新发乳腺癌病例约167.1万。其中HER-2过表达型占据20~30%的比例。华创证券指出,乳腺癌HER-2靶向药目前主要有5种,曲妥珠单抗于1998年第一个上市,尽管后续有小分子HER-2靶向药和不同类型的HER-2抗体类药物的问世,但在临床试验中却未做出优效于曲妥珠单抗的数据,无法撼动曲妥珠单抗作为HER-2阳性乳腺癌一线标准疗法的地位。

在2010年曲妥珠单抗又获批了HER-2阳性转移性胃癌的适应症,成为了首个胃癌上探索成功的分子靶向药物,使晚期胃癌的总生存期延长到了一年以上。目前曲妥珠单抗全球销售额近70亿美元,为全球排名第8的畅销药。

曲妥珠单抗目前在国内的销售额在20亿左右,新发患者的用药渗透率在23.2%左右;美国的曲妥珠单抗渗透率在50%以上。华创证券认为,随着曲妥珠单抗降价纳入新版医保目录以及未来国产类似物的上市,预计将带来国内市场渗透率的较大提升;按照成熟市场乳腺癌用药50%的渗透率、胃癌用药30%的渗透率,每人每年用药费用10.6万来计算(降价后,取消赠药),曲妥珠单抗在乳腺癌适应症的市场空间在34亿元左右,在胃癌适应症的市场空间在20亿元左右,国内合计市场空间54亿元左右;其中类似物的市场规模约23亿元(价格为原研70%,替代率60%)。

目前国内处于临床III期阶段的曲妥珠单抗类似物包括复宏汉霖、安科生物和嘉和生物3家公司,按照CDE的审评要求,华创证券认为复宏汉霖和安科生物的曲妥珠单抗类似物有望率先获批,复宏汉霖的进度更加靠前,有望于2019年获批上市,成为首个上市的国产曲妥珠单抗类似药。曲妥珠单抗进入医保带来渗透率提升,国内曲妥珠单抗类似物研发进展较快,看好单抗类似物未来的市场空间,重点推荐研发进度最为靠前的复星医药(600196.SH)和安科生物(300009.SZ)。

4.开门红产品降速无碍长期发展,保险板块值得战略配置(兴业证券)

兴业证券指出,通过分析美国、日本及台湾的几次寿险行业危机,会发现平均预定利率大幅超越资产投资收益是上述几个地区发生寿险危机的主要原因。即便在经济下行、保险公司调低新单预定利率的情况下,居民收入水平降低及产品缺乏竞争力的双重因素导致了保费增速的回落,从而无法有效降低平均预定利率。

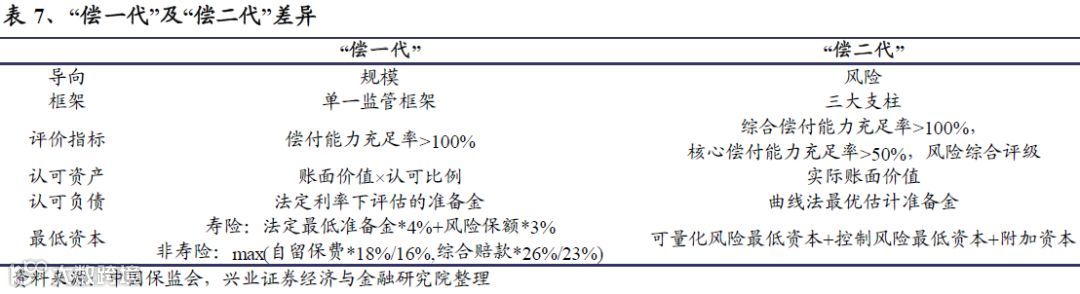

兴业证券认为,从中国保险行业监管措施来看,我国于2003年构建了以规模为导向的“偿一代”,并在2012年启动以风险为导向的“偿二代”建设于2012年启动,并于2016年正式实施。2015年为“偿一代”及“偿二代”的交替期,港股上市公司使用“偿二代”方法计量后,偿付能力充足率均有提升,释放了公司的冗余资本。

兴业证券指出,在万能险快速发展的时期,由于我国已经于1999年将寿险产品预定利率下调至2.5%,并于2013年讨论确定放开普通型人身险预定利率、万能型人身保险的最低保证利率和分红型人身保险预定利率,因此我国保险行业平均预定利率远低于美国、日本及台湾的危机前水平。

预定利率放开后,我国不断规范保险公司经营、坚持保险姓“保”、坚持控制投资账户风险,虽然导致2018年开门红产品销售遇冷,但是长期利好保险行业稳定发展。同时,资管新规的落地也有助于保险资金与实体经济的融合,一方面可以为保险公司带来稳定的资产投资回报,另一方面也有利于“一带一路”建设及其他政府工程的建设。

兴业证券认为,截至2018年1月22日收盘,中国平安(601318.SH)、新华保险(601336.SH)、中国太保(601601.SH)及中国人寿(601628.SH)对应2017上半年的PEV分别为2.00、1.01、1.18及0.90倍。港股上市保险公司平均PEV为1.50倍,内资保险公司平均PEV为1.40倍,估值水平低于友邦保险的2.23倍,高于保诚保险的1.32倍,内资保险公司PEV水平处于较低水平,2018开门红降速不改行业推荐逻辑,保险板块值得战略性配置。

5.机械行业基金持仓连降三季,持仓集中强者恒强(中金公司)

公募基金的2017年第四季度报告基本披露完毕,中金公司分析了基金的机械板块持仓情况及变化趋势,其中机械板块成分股以中信机械指数成分股为准。此前判断机械行业的投资主线机会来自:中下游复苏带动周期龙头估值业绩上修、制造业升级中具有优势地位的绩优成长股享受溢价,第四季度公募基金持仓的变化验证了预判。

中金公司指出,从整体来看,2017年第四季度基金重仓持股中机械比重为3.50%,是自2017年第一季度以来连续3个季度下滑,环比2017年第三季度下降0.34ppt,板块整体持仓比例走低。

从细分领域来看,机械子板块表现分化,以工程机械、轨道交通为代表的周期性行业受到下游复苏的带动强势反弹,部分具有业绩支撑的绩优成长股表现也大幅超出指数,而部分小市值、行业仍处在底部的股票关注度持续下降。

从重仓持有数量上来看,工程机械、轨道交通、航运装备等周期性龙头股受到资金的追捧,第四季度加仓较多,具有业绩支撑的绩优成长股也受到基金偏好。排名前五的机械板块标的分别为中国中车(+77QoQ)、三一重工(+65QoQ)、东山精密(+19QoQ)、晶盛机电(+48QoQ)和中集集团(+33QoQ)。排名前30的标的中,19个标的基金持有数量较2017年第三季度有所增加,9个标的重仓基金增加超过10只,表明公募基金仓位进一步集中。

从基金重仓持有市值来看:排名前三的机械板块标的分别为东山精密(+2.9亿元QoQ)、先导智能(-16.6亿元QoQ)和三一重工(+11.3亿元QoQ)。排名前30的标的中,16个标的基金持有市值较2017年第三季度有所增加,14个标的基金持有市值较2017年第三季度有所下降。

中金公司维持2018年机械行业投资逻辑,看好中、下游复苏和制造业升级三条主线,维持重点公司盈利预测和评级不变,周期行业龙头推荐三一重工(600031.SH)、中集集团(000039.SZ),成长股推荐恒立液压(601100.SH)、康尼机电(603111.SH)、伊之密(300415.SZ)、大族激光(002008.SZ)、浙江鼎力(603338.SH)和海天国际(0665.HK)。

内容为第一财经原创。未经第一财经授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经将追究侵权者的法律责任。

如需获得授权请联系第一财经版权部:021-22002972或021-22002335;banquan@yicai.com。

回复 |会客厅|复盘|期货|亿元之路|敌人| 关键字 获取相关内容