小米推迟CDR!为何如此突然?

作为首家提交CDR申请的企业,小米推迟CDR的做法,一定程度上说明了资本市场对于未来更多的“独角兽”要回到冷静和理性的价值判断。

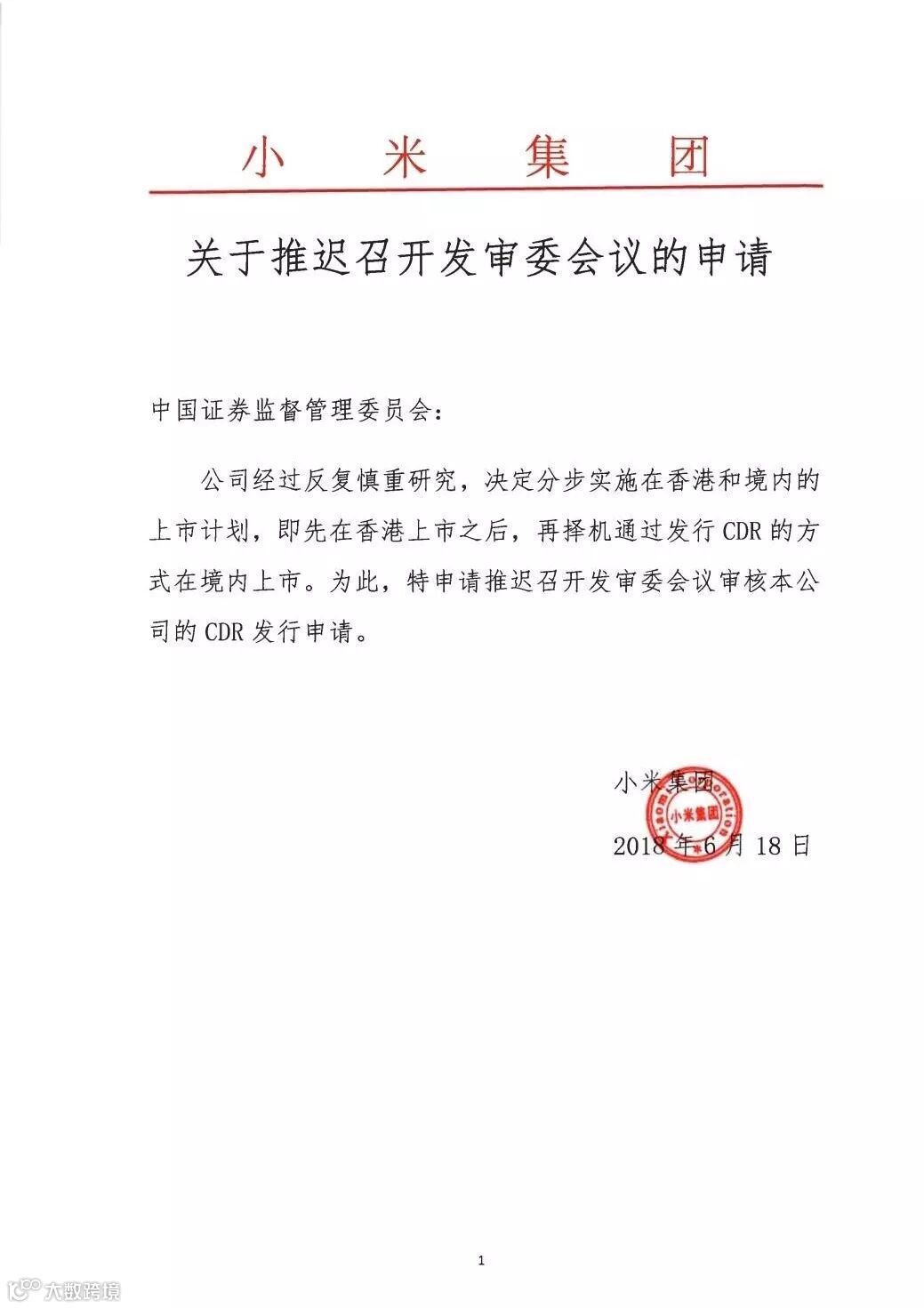

从报送CDR材料至今用时不到两周,小米宣布推迟CDR发行。

6月19日,小米公司官方宣布,公司经过反复慎重研究,决定分步实施在香港和境内的上市计划,即先在香港上市之后,再择机通过发行CDR的方式在境内上市。为此,公司将向中国证券监督管理委员会发起申请,推迟召开发审委会议审核公司的CDR发行申请。

随后证监会网站发布公告称,尊重小米集团的选择,取消第十七届发审委2018年第88次发审委会议对该公司发行申报文件的审核。

接近小米IPO的中介人士对第一财经透露,证监会和小米经多轮沟通达成共识,CDR作为一项创新的举措,政策细节斟酌以及市场对CDR创新的消化理解本来就有挑战,考虑到近期市场大环境,为了更有质量的CDR首发试点发行,暂缓审核,后续择机再行启动。

作为首家提交CDR申请的企业,小米推迟CDR的做法,也在一定程度上说明了资本市场对于未来更多的“独角兽”要回到冷静和理性的价值判断。

相比BAT等商业模式已经经过资本市场验证的企业,如何给独角兽公司估值,目前仍存争议。

值得关注的是,此前的6月14日晚间,在受理小米集团公开发行存托凭证申请一周之后,中国证监会对小米的CDR发行申请做出了超过2万字、84个问题的第一次反馈。其中小米集团的股权结构、优先股对赌、客户真实性、估值定价、权益差别等问题成为了证监会反馈意见中被重点关注的领域。

其中一个争议的重点,围绕在小米到底是互联网公司还是硬件公司。争议所指关乎估值,IT业界和资本市场垂30年来的经验显示,硬件公司的估值想象空间远小于互联网。这也是为什么有投资者反馈小米的估值从400亿美元到700亿不等。

机构对小米的估值差异也属正常,因为小米兼有硬件公司和互联网公司属性,且财务数据目前也不适合用传统的估值方式进行估值。

在招股书中,小米集团将自身定义为一家“以手机、智能硬件和IoT平台为核心的互联网公司”;但从营业收入结构来看,硬件构筑了小米的底盘。2015年至2017年,小米公司智能手机的销售收入为537.15亿元、487.64亿元和805.64亿元,分别占主营收入比例为80.40%、71.26%和70.28%。但在第一季度小米互联网服务毛利率达到了65.58%,毛利占比达到40%,超过了智能手机。

这也是证监会在对小米第一次反馈意见中,着重提出要求其说明现阶段定位为互联网公司而非硬件公司是否准确。即使是互联网公司,小米也需要向证监会进一步说明,未来互联网变现的趋势、业务增长空间,以及是否具备未来持续增长的能力。证监会对小米的行业对标公司提出问题,要求小米结合公司的整体业务模式和按分业务,进一步补充披露与对标公司在业务领域的异同。

而在企业的持续盈利问题上,在小米的生态链投资、VIE架构形式、专利使用、产品销售、广告投放、售后体系、网络游戏等环节,是否对公司盈利能力构成影响也被监管层在反馈意见中提及。

其优先股融资带来的账面浮亏也被反馈意见所涉及。此外,证监会反馈中还指出“讲故事”。例如针对小米的新零售模式,证监会就明确提出,“是否属于概念类炒作”?

为了保证“稳妥起步”,监管层一方面设置较高的试点门槛,严格按标准和程序甄选企业,把握企业数量和融资规模,合理安排发行时机与发行节奏;二是单独排队、审核快速,但不降低条件标准,不减少程序环节,对试点企业从财务和非财务角度,全方位、多维度依法进行审核,在审核的严格程度方面,较一般IPO企业要求更高;三是严格监管估值报价,要求参与询价的专业机构投资者审慎报价,同时,必须出具研究报告,并通过主承销商向监管部门报送。

证监会更是在小米确定上会日期当日再次提示风险称,“创新企业存在投入大、风险高、易被颠覆等特点,加之A股历来有炒作新股、炒作题材的情形,创新企业上市初期可能出现被炒高之后出现较大幅度回落的风险”。

监管层对新经济上市的审核理念已经发生改变,投资者的投资理念,也需要随之“进化”。前述基金投资人士曾对记者表示,投资者不论投资一级市场还是二级市场,未来都需要用PE(股权投资)的方式来评估定价的高低,单纯看PE(市盈率)的方式需要改变。

对于新经济企业,特别盈利规模较低甚至亏损的企业,投资者如何判断价格到底是贵了还是便宜呢?

“亏损企业在外国上市定价的方法有很多种, 不同的行业用不同的评估基础。”华东一家综合性券商的分析人士对第一财经记者表示,如果投资者认为企业通过上市融资能够得到更好的发展,例如扩大市场份额、实现扭亏为盈,那么对于一些规模效应明显的创新行业,海外投资者给予的扭亏期限也比较宽容,最著名的例子就是亚马逊和特斯拉。 但是当一个亏损企业的发展前景产生变化,或者变得不明朗的时候,其股价波动就会非常剧烈。

该人士分析,盈利较低或亏损,但是具备优质发展前景,拥有良好管理能力的企业,应该通过融资上市加速发展,特别是高科技公司。但是,投资者也不能照搬海外经验。

“我们不能因为海外有亏损企业上市的案例,就完全照搬到中国市场,有一些行业的前景非常不明朗,竞争过于激烈,公司的发展前景随时可能产生变化。”该人士说,投资亏损上市企业的风险,要远高于投资有已经可以产生盈利商业模式的企业。

就估值方法而言,他认为,海外常用的估值方法也适用于在国内, 因为逻辑合理的对比估值法是基于市场给出的类似企业的价格。 常见的估值方法有P/S(Price/sales),Market Value、MAU、 Enterprise Value/EBITDA等,不同的行业会使用不同的衡量变量来导出估值。具体而言,首先在股票市场上找到同类型但是已经盈利的企业,然后根据估值参照系数就行类比,对亏损公司进行估值导算。

该人士告诉记者,对于互联网企业,需要观察的一些特别的指标,比如GMV(Gross Merchandise Volume,成交金额),是衡量电商平台的重要数值, 可以使用市值(Market Capitalization)/GMV 来导出对比估值;社交网络平台的商业变现,则是基于MAU(monthly active users,月活跃用户),付费用户数量等等进行评估;还有的企业尽管在利润层面是负数,但是在FCF( free cash flow,现金流)已经达到了正循环,估值也可以基于其现金流。

对于发行价格的高低,对第一财经记者表示,要基于投资者的投资策略来判断。对长期投资者而言,可以忽略上市后几个月内的市场波动, 而更加看重这个企业的发展和经营表现是否能够持续好转。“如果一家公司基本面持续向好,尤其是公司是稀缺标的,那么估值的溢价也是可以一直保住的。”该人士建议,投资者要审慎研究和分析,低盈利以及亏损企业的发展前景、市场地位、发展策略,以及竞争能力。

他说,毕竟此次创新试点的IPO和CDR公司,都分属不同行业,而他们各自所处的发展周期也有很大不同。

小米的“生态链”也是一个重要的概念。目前小米已经累计投资了超过210家生态链企业,其中超过90家公司主要是发展和生产智能硬件产品。这些生态链企业,与小米集团在各个方面都有着千丝万缕的联系。如何理清他们的关系,是对小米进行准确估值的一个必要条件。针对这一点,麻省理工学院教授王瑾曾表示,小米对生态链公司的投资只占很小比例,并不追求控股,由多个合作伙伴产生协同效应,这是整个生态系统繁衍下去的根本。

在小米推迟CDR的同时,根据此前消息,小米在港股IPO已经通过了港交所的聆讯,6月底会启动招股。从港媒披露信息来看,小米将于6月23日召开新股发布会。根据惯例,新股发布会后的下一个交易日将启动招股,即6月25日起开始招股。

2018 俄罗斯世界杯

6月19日-20:00

6月19日-23:00

6月20日-02:00

创业板创21个月最大周涨幅!华信证券张俊生:市场跌出新机会|投资人说