▲ 添加:小财微信(caishangxiaocai),和聪明的小财做朋友---------

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2018年7月30日目录

►受益基建重振,西部水泥企业下半年或迎量价齐升(华泰证券)

►机器人需求持续高增长,国产减速器市场空间巨大(广证恒生)

►供需趋紧磷矿石价格走强,行业景气度望大幅提升(东兴证券)

►八月确认市场新格局,继续关注周期和绩优成长股(策略研究)

►近百公司获机构买入评级推荐,这一军企首获关注(研报统计)

1.受益基建重振,西部水泥企业下半年或迎量价齐升(华泰证券)

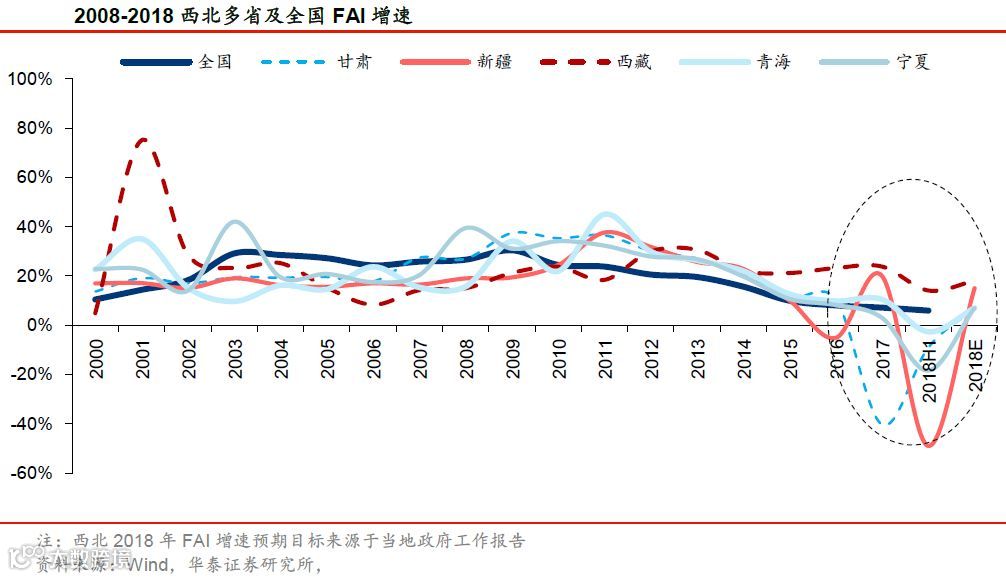

2018上半年受西北地区固定资产投资增速整体下滑影响,水泥需求受到压制。华泰证券认为,随着国常会要求积极财政政策、总理要求加快中西部基建建设等政策支持,西北地区下半年水泥需求有望回升。

上半年新疆固定资产投资增速下滑48.9%,宁夏下滑18.4%,甘肃下滑9%。全年新疆、宁夏、甘肃固投政府目标分别为增长15%、7%、7%。华泰证券认为,下半年在财政积极,货币边际宽松情况下,西部固投增速有望回升。目前已有上市公司新疆项目复工,基建重振在微观上也不断得到验证确认。从地方政府十三五基建规划情况来看,到2020年,西部省份都将是持续稳定投入阶段。

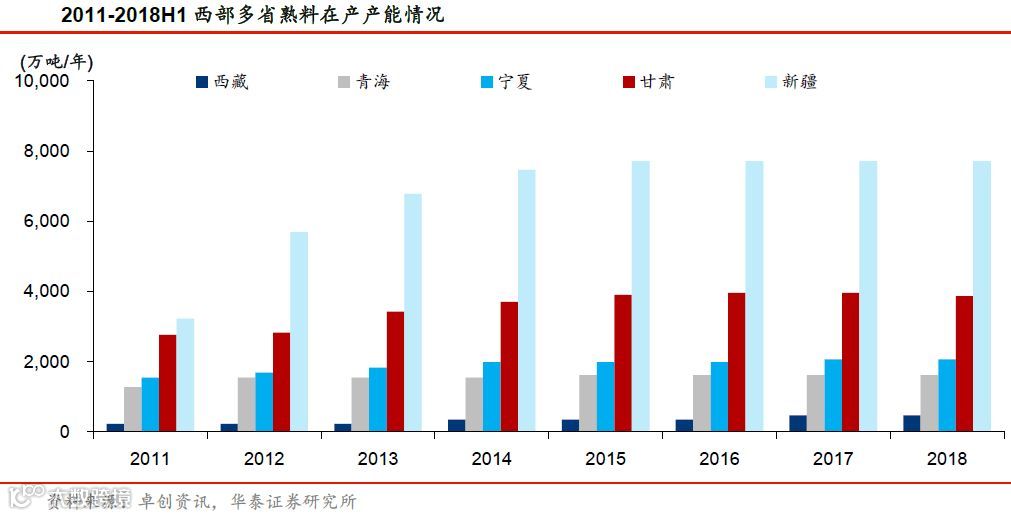

华泰证券认为,西部五省在经历了新产能快速释放以后,2014年水泥行业开始进入稳定成熟期,2014~2018上半年五省熟料总产能复合增速仅为1%。局部区域如西藏仍处于快速成长期,水泥存在供需缺口,依赖外来水泥输入。其他地区处于存量消化阶段,产能存在不同程度的过剩,其中新疆产能利用率最低,宁夏、甘肃较好。整体区域集中度相对较高,在取消32.5标号水泥、大范围推广错峰限产的措施下,区域内过剩压力有一定程度缓解。

展望2018全年,华泰证券认为,①环保限产从外部冲击转为内生化,约束力或将长期持续;②西北地区重点企业水泥库容比较往年处于低位,为2018下半年的价格上涨打下较好基础;③在强有力的管控措施情况下,煤炭价格继续上行空间有限。判断2018年水泥价格大概率维持高位运行,盈利能力进一步提升。长期看,供求关系的持续改善将成为未来三年水泥价格维持高位的有力支撑。

华泰证券认为,在错峰限产执行力度趋严下,下半年西北地区供需格局有望改善,企业盈利或超预期,重点推荐天山股份(000877.SZ)、祁连山(600720.SH)、宁夏建材(600449.SH)。三家公司分别是新疆地区、甘青藏地区及宁夏地区水泥龙头,当地产能市占率均超三成,目前三家公司估值处于历史较低水平,首次覆盖给予天山股份、祁连山“买入”评级,给予宁夏建材“增持”评级。

2.机器人需求持续高增长,国产减速器市场空间巨大(广证恒生)

近年来国内工业机器人的需求持续上升。2013~2017年中国工业机器人销量实现高速增长,销量连续多年位居世界各国之首。工业机器人需求的高速增长,带动了上游核心零部件之一——减速器行业的发展。

广证恒生指出,自2013年以来,国内减速器市场容量不断扩大,截止至2017年,我国减速器市场容量已超过25亿元。而据高工产研机器人研究所数据显示,2017年中国工业机器人减速器新增需求量达31.96万台,同比增速超62.23%;预计2018年中国工业机器人减速器需求将超过40万台,市场容量将超过30亿元。

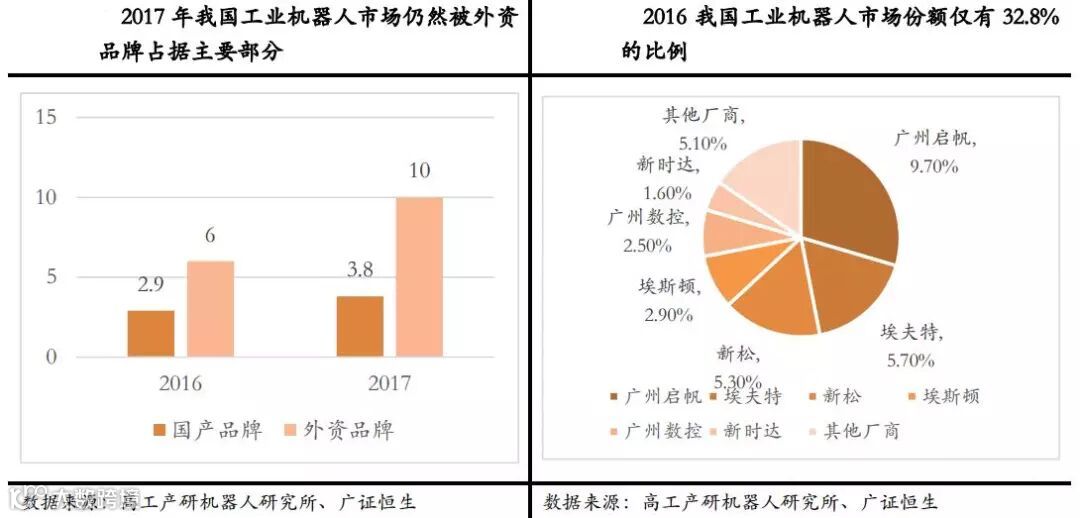

从出货量的角度上看,国内工业机器人减速器的主要供应商仍然是以外资品牌为主,国内市场份额的80%左右由外资品牌减速器占据。由中国产业信息网数据得知,我国2017年工业机器人用减速器需求近18万台。其中,国产主要减速器厂商(剔除上海机电,主要是上海机电为纳博特斯克与国内公司的合资子公司,且其客户群体包含四大家族)出货量占据的国内市场份额约为20%,近80%的市场份额由外资品牌占据。

据了解,国产机器人减速器的主要客户为中资机器人本体企业,主要原因在于国内工业机器人本体企业采购外资品牌的减速器在价格上较四大家族要高出许多。高价差为国产减速器留下发展空间。与日本谐波减速器企业哈默纳科相比,国内主要谐波减速器厂商苏州绿的、来福谐波所产生的谐波减速器普遍要比哈默纳科的产品价格要低上50%左右,极具价格优势。

此外,由于国产减速器几年来的技术积累,国产减速器获得了较大的进步,基本能够满足国内机器人本体企业的需求。现在,国产工业机器人的持续放量,给予了国产减速器充足的发展空间。广证恒生认为,未来国产工业机器人的需求将持续增加。

广证恒生指出,一方面,国内减速器行业仍然处于竞争市场,国产减速器厂商尚未形成垄断局面;另一方面,工业机器人持续高涨的需求给予减速器的是呈倍数级增加的需求量,国内减速器市场存在较大的产能不足。因此广证恒生认为具有先发优势和生产规模化的企业将在未来获得更好的市场竞争优势,建议关注中大力德(002896.SZ)、双环传动(002472.SZ)。

3.供需趋紧磷矿石价格走强,行业景气度望大幅提升(东兴证券)

上周二本栏曾摘选了广发证券对于磷化工的行业分析,在上周五贵州两大主流磷矿生产厂家价格上调之后,国内磷矿石市场观望氛围较浓,而下游磷肥市场正值秋季市场,企业需求平稳。磷矿石需求端支撑有力。业内的重点公司市场表现也较为平稳,因此本栏摘选东兴证券的分析观点来进一步透视行业的基本面变化。

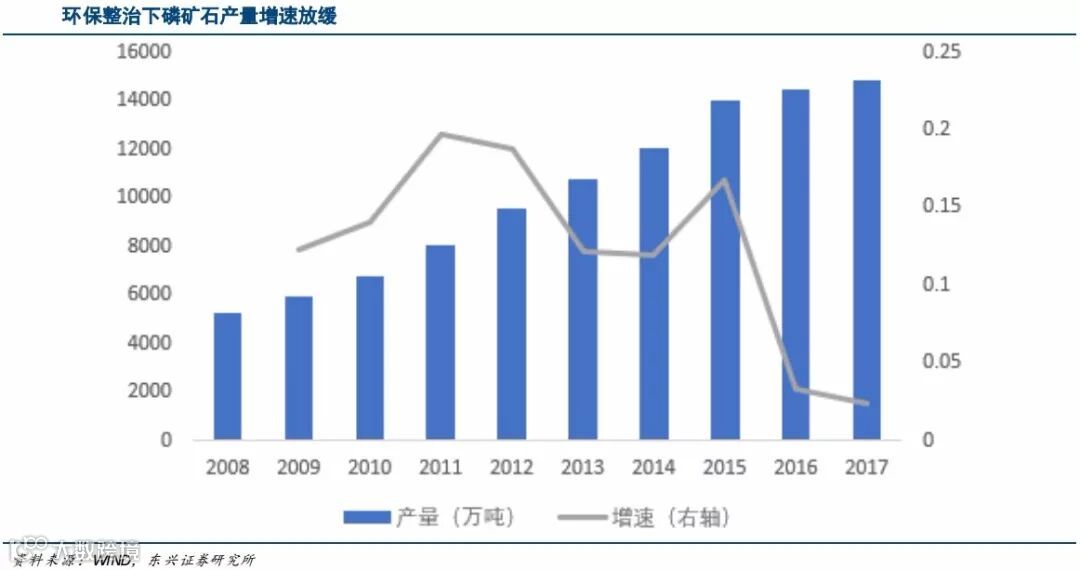

受制于长江大保护环境政策和限产等因素制约,磷矿石产量增速低于需求增速,预计全年供需缺口2500万吨左右,供需趋紧使得磷矿石价格走强。东兴证券认为,磷矿石行业景气度将大幅提升。

磷矿石产能集中度较高,主要分布在长江经济带区域。然而,东兴证券指出,长江环保各项政策出台后,磷矿行业因为高固废污染,中小产能逐渐清退,2018年1~5月累计产量同比减少1700万吨,而国际新增产能仅为310万吨,且对我国实际影响较小。与此同时,磷矿石需求稳定增长,其中国内需求刚性且平稳,国际需求以每年2%速度增长稳中有增。以印度和巴西为代表的发展中国家是我国磷铵产品主要出口国,且其每年磷铵的需求增长的确定性较强。

2016年国土资源部将磷矿石列入战略性名录。我国从2009年开始颁布并施行磷矿石配额办法,各几个磷矿大省也陆续出台限产政策,加快去产能步伐,今年磷矿石产量第一季度同比下降约20%。东兴证券认为,国家对磷矿石开发管控将是长期持续的,下一步或对磷铵产品出口进行相似方式管理。

东兴证券总结认为,磷矿石是有着战略价值的自然资源,囯家通过资源税改革、岀口配额以及持续的环保督查,引导促进磷矿石产业优化升级。各地也纷纷岀台政策淘汰落后产能,限制新増产能,全国磷矿石产量明显已开始受限。国内的限产政策将会是长期的,长江大保护也会是一场持久战,磷矿石供应逐步收紧将是大势所趋。推荐具有磷矿资源的磷肥一体化企业。强烈推荐兴发集团(600141.SH)、新洋丰(000902.SZ)。

4.八月确认市场新格局,继续关注周期和绩优成长股(策略研究)

上周A股前两日大涨后,连续三日缩量调整,联讯证券认为,反弹行情已经确立。这波起于2691点的行情,有很大可能被称之为重新上涨。因此,联讯证券把当前的指数位置定义为上涨中继。川财证券也认为,大盘处于中期底部区域,短期反弹未完,继续关注周期和绩优成长股。

近期继央行窗口指导、资管新政细则落地好于预期,上周一国常会对金融财政政策协同指示,一系列组合拳使得上半年的“强监管、紧信用”出现明显变化。联讯证券认为下半年外部需求对中国经济的下行压力将有所展现,外压的显性化将成为内部适度宽松的重要考量,重要时点比如月底、8月底仍可能出现贸易争端的干扰,外部干扰背后的国内对冲,可能更有市场吸引力。

方正证券认为,7月份的个股机会是在沪市跌破2016年初以来的上升通道、周线7连阴超跌、部分行业景气持续高涨以及政策面出现新的刺激因素带来的,展望8月份,个股机会仍将存在,但预计少于7月份,主要原因是市场格局发生了较大变化,市场参与各方均需要时间评估及认可这种变化,确认市场新格局或将是8月份市场的主要任务。

广发证券认为,“绝处逢生”的反弹已经确立。反弹接下来看好什么?取决于宽货币和宽信用哪个边际变化大。广发证券认为现在是后者。信用缓和将有利于调整较为充分的周期股估值修复,基建链条是本轮反弹最强品种。

在行业配置方面,联讯证券建议参考2012年下半年蓝筹估值的修复和2016年四季度的基建行情。以建筑指数为例,前者在两个多月的时间内涨幅接近30%,个股方面有些涨幅近50%;而后者在两个月的时间内就创出27%以上涨幅,在加长一个季度的视角内,一些优秀的个股甚至接近股价翻倍。

结合中报盈利预期来看,对于三季度高景气周期细分行业,长江证券建议关注具备高成长属性、将受益于新能源车动力电池高镍化发展趋势所带来增量需求的金属镍及钴、锂等小金属品种,石油化工链中部分供应端持续受限的细分产品种类及农药,以及受益于严供给行业盈利维持韧性的中游材料类钢铁、水泥,另外工程机械、电气自动化设备等设备制造类的需求增长也值得关注。

5.近百公司获机构买入评级推荐,这一军企首获关注(研报统计)

近5日内,A股上市公司共有98家公司获得机构研报买入评级推荐。其中,水井坊(600779.SH)因上半年净利润同比大增而受到青睐,共有11家机构给出的买入评级推荐,成为近一周内两市最受关注的焦点。此外,家用电器、电子以及银行板块同样受到机构关注,飞科电器(603868.SH)、航天电器(002025.SZ)、招商银行(600036.SH)等均获得多家机构的买入评级推荐。

共有29家上市公司获得机构评级首次关注,覆盖电子、食品饮料及医药生物板块上市公司分别达到3家。此外,计算机、军工、传媒板块也均获得较多关注。

表一 29家公司获机构首次评级

此外,有15家公司获得机构调高评级,并获得最高买入评级推荐。具体来看,飞科电器上周累计涨幅达到9.35%,居首位。此外,同属军工板块的中航沈飞(600760.SH)及航天电子(600879.SH)也均获得机构调高评级推荐,其中,航天电子上周累计涨幅达到5.31%,中航沈飞则微跌0.55%。

表二 15家公司获机构调高评级

国泰君安认为,2018年我国航天发射任务始终保持増长态势,将带动航天电子航天军品收入的稳步增长,航天军品业务收入仍是未来公司主营业务收入的主要贡献因素。此外,十三五期间航天科技集团资产证券化率有望从15%提升到45%,公司资产整合成绩显著,航天九院整体上市值得期待。近年来军工集团部分公司已实施了股权激励方案,未来有望从民品或军品零部件配套走向更为核心的军品或总装企业,公司也有望受益于这一进程。

内容为第一财经原创。未经第一财经授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经将追究侵权者的法律责任。

如需获得授权请联系第一财经版权部:021-22002972或021-22002335;banquan@yicai.com。

回复 |会客厅|复盘|期货|亿元之路|关键字 获取相关内容