7月5日,光大激光在证监会官网披露了招股说明书(申报稿)(以下简称招股书),光大激光本次IPO募集资金主要用于自动化装备生产基地建设、研发中心建设、信息化管理平台建设以及补充营运资金中,总投资合计人民币(下同)5.83亿元。

因服务机构瑞华会计师事务所被立案调查,在距招股说明书披露不到1个月,光大激光IPO也被叫停。

除了“踩雷”瑞华造成的IPO中止,在该公司的运营中,也存在一些问题。其应收账款的提升和存货规模的扩大占用了企业大量营运资金,致使其连续三年经营活动产生的现金流净额均为负。这也意味着,光大激光业绩虽有快速提升,但在经营方面一直没有现金入账。

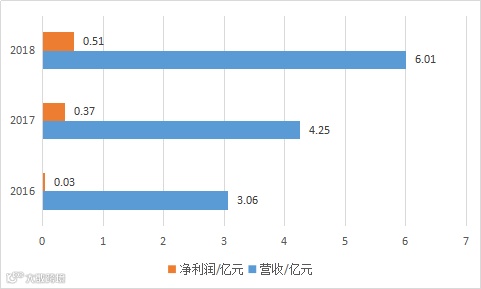

据招股书数据显示,2016年至2018年度(下称报告期),光大激光营业收入和净利润如下图所示。

该公司净利润却与经营活动产生的现金流产生了背离。招股书显示,报告期内,光大激光经营活动产生的现金流量净额分别为-479.56万元、-7645.24万元和-721.17万元。这意味着,报告期内该公司在经营方面的资金一直没有现金入账。

按照自动化设备行业惯例,光大激光与下游客户主要采用“定金—发货款—验收款—质保金”这样分阶段的收款方式,贷款结算周期相对较长。报告期各期末,光大激光应收账款账面价值分别为1.45亿元、2.09亿元和3.14亿元,分别占流动资产的比例为38.86%、28.82%和38.01%。

此外,由于光大激光离子动力电池设备的生产周期较长,设备发货后需要经过一段时间的试生产运行获得客户验收后方可确认收入,故此其存货流转周期较长。据招股书显示,各报告期期末,光大激光的存货账面价值分别为1.68亿元、2.93亿元和2.75亿元,占流动资产的比例分别为45.04%、40.32%和33.27%。

随着业务的拓展,应收账款的提升和存货规模的扩大占用了光大激光的营运资金。这也意味着,光大激光业绩虽然不断提升,但实际上,其在经营方面一直没有现金入账。

报告期内,公司对前五大客户的销售收入分别为1.64亿元、2.21亿元和4.07亿元,占当期营业收入的比例分别为53.58%、52.15%和67.71%,占比相对较高。如果未来公司主要客户自身经营出现重大不利变化,将可能减少对生产设备的采购,未来经营则可能面临增速放缓甚至收入下滑的风险。

参考来源:投资时报、光大激光招股说明书

—END—

我们的微信矩阵

本文注明来源为其他媒体或网站的文/图等稿件均为转载,如涉及版权等问题,请作者在20个工作日之内联系我们,我们将协调给予处理。最终解释权归光电汇所有。

本文版权所有,

公众号如需转载

请联系oepn@siom.ac.cn