宝洁百年成长史:从“小作坊”到全球日化龙头的进阶之路

复盘品牌、营销、渠道三驾马车驱动的全球化扩张与转型复苏

作为全球领先的日化集团,宝洁自1837年创立以来,通过品牌、产品与营销三大维度构建核心竞争力。本文系统梳理其百年发展历程,重点解析其在2008年“失落十年”后如何通过战略重构重返增长轨道,为本土日化企业全球化发展提供借鉴[k]。

一、全球日化龙头的成长路径:品牌、营销、渠道协同驱动

1. 多品牌、多品类战略布局

宝洁成功实施“一品多牌”策略,通过差异化定位覆盖不同价格带与功能诉求,突破单一品牌局限。其核心品牌如汰渍、潘婷、佳洁士等均实现内生孵化,并持续通过产品创新保持品牌活力。公司业务涵盖织物及家居护理、美容、健康、男士理容等五大板块,形成全球领先的品类布局[k]。

图表1:宝洁主要业务拆分(2022年)

资料来源:公司年报,Euromonitor,中金公司研究部;注:业务部门分类为2021财年最新分类

2. 集中式广告投放抢占媒介高地

2005–2007年,宝洁连续三年蝉联央视广告“标王”,依托传统媒体流量中心实现品牌认知快速提升。其营销体系基于深度消费者洞察,科学传递品牌理念,构建了行业标杆级的品牌传播模式[k]。

3. 高效现代分销体系构建渠道壁垒

首创“宝洁-沃尔玛”合作模式,深度绑定大型商超,提升终端渗透效率。同时优化经销商体系,打造高效、可控的现代分销网络,强化市场响应能力[k]。

二、失落十年(2008–2017):内外部挑战致增长停滞

外部环境变化:消费升级推动需求多元化,新渠道与新媒体兴起为新锐品牌创造弯道超车机会,国货崛起加剧行业竞争[k]。

内部结构性问题:品牌高端化突破不足,形象老化;决策链条冗长,错失电商红利;传统集中式广告难以适应流量碎片化趋势,营销创意乏力[k]。

2012财年营收达800亿美元后,宝洁业绩持续下滑,至2017财年降至651亿美元,仅为峰值的81%[k]。

三、变革重启(2018至今):战略转型驱动复苏

1. 品牌聚焦与矩阵优化

将品牌数量从170个精简至65个,聚焦核心品类与高增长赛道。通过并购补强美妆领域布局,提升细分市场竞争力。同时推进品牌年轻化,加速线上渠道渗透以触达新生代消费者[k]。

2. 营销模式转型升级

大幅削减传统广告投放,2018年将传统营销代理商减少至约2,500家。构建直播带货、社交电商等新型营销矩阵,借助数字化工具提升投放精准度与转化效率[k]。

3. 组织架构重塑

2019年完成架构重组,形成六大事业部,聚焦重点市场与核心业务,实现资源集中与决策高效化,为可持续增长奠定组织基础[k]。

转型成效显著,2022财年营收回升至802亿美元,创2006年以来新高[k]。

图表2:宝洁公司历史发展阶段(1837–2022)

资料来源:Bloomberg,宝洁年报,中金公司研究部 注:财年截至每年6月30日

四、品牌管理体系创新:品牌经理制度的奠基作用

1931年,宝洁首创品牌经理制度,设立独立团队负责各品牌运营,涵盖产品开发、定价、推广等全链路决策。该制度有效支撑多品牌体系高效运转,成为全球消费品行业品牌管理典范[k]。

图表3:品牌经理制度发展历程

资料来源:jonduke.wordpress.com,A History of the Brand Management System(Isabelle Aimé,2017),中金公司研究部

五、内生外延并举:打造全球领先品牌矩阵

宝洁核心品牌多为内部孵化,如汰渍、潘婷、帮宝适、护舒宝等,凭借持续研发创新实现品类引领。代表性创新包括:1946年推出合成洗涤剂汰渍,开启洗衣革命;1955年联合研发含氟“佳洁士”牙膏;1961年推出“帮宝适”纸尿裤;1983年上市“护舒宝”卫生巾;1986年首创“飘柔”洗护二合一产品[k]。

图表4:宝洁先后打造了多个全球领先的知名消费品牌

资料来源:Euromonitor,中金公司研究部;注:橙色表示品牌在该市场份额位列第一;图中市场份额为2021年数据

图表5:宝洁主要品牌矩阵(2021年)

资料来源:Euromonitor,中金公司研究部;注:主要品牌以销售额超10亿美元为标准

风险提示:行业竞争加剧;转型效果不及预期;产品质量风险[k]。

宝洁的转型之路:从巅峰到重塑

研发、并购与渠道变革驱动百年巨头重启增长

持续的研发投入为产品力奠定基础。宝洁自1890年建立首个实验室,1920年设立独立研发部门,逐步构建起全球研发体系。截至2020年,公司拥有17个研发中心、7,000余名科学家及超55,000项有效专利,年研发支出约18亿美元,占营收2.5%,支撑其产品创新与品类拓展[k]。

外延并购完善品类布局,把握高增长赛道红利。2000年起,宝洁聚焦高成长、高利润率领域推进并购战略[k]。

► 赋能原有品类,强化市场地位:1997年收购Tampax补足女性护理产品线,与护舒宝形成互补;收购Oral-B后,佳洁士与Oral-B两大品牌2012年合计占据全球口腔护理市场19.2%份额[k]。

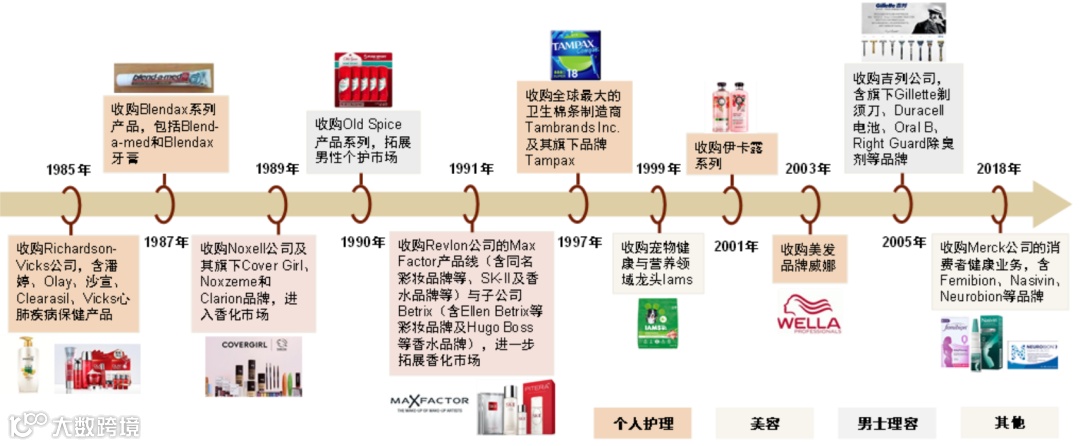

► 前瞻布局高增赛道:1985至1991年,宝洁先后收购OLAY、Cover Girl、SK-II,切入高景气美妆市场。其中SK-II被收购时年销售额不足5000万美元,2020年达20.2亿美元,位列全球护肤品牌第六[k]。

图表12:20世纪80年代以来宝洁的重大收购

资料来源:公司公告,中金公司研究部

以消费者洞察为核心的集中式营销,强化品牌理念。宝洁自1924年建立市场研究体系,形成贯穿需求识别、产品研发到品牌传播的消费者洞察机制,支撑精准营销决策[k]。

把握传统媒介流量变迁,强化品牌曝光。宝洁深度绑定广播剧、电视等主流媒介,赞助如“Guiding Light”等长期剧集,实现品牌理念持续渗透[k]。2004年以3.85亿元中标央视广告“标王”,2005–2007年连续三年蝉联,抢占主流媒体黄金资源[k]。

高强度广告投放扩大品牌影响力。2004年,飘柔、海飞丝、潘婷位列洗发护发品类广告投放前三,合计占行业投放总量超37%;舒肤佳香皂广告投放占比约55%,确立市场领导地位[k]。

差异化营销绑定细分功能诉求。1988年推出海飞丝主打“去屑”,打破清洁单一认知;随后推出飘柔(柔顺)、潘婷(强韧),通过功能定位、包装设计与广告传播,实现品牌与功效深度绑定[k]。

科学营销提升沟通效率。采用“问题引入—对比验证—证言支持”模式,增强产品亮点的说服力,构建系统化品牌沟通体系[k]。

图表14:宝洁旗下各品牌洗发水差异化的销售概念与形象设计

资料来源:公司官网,中金公司研究部

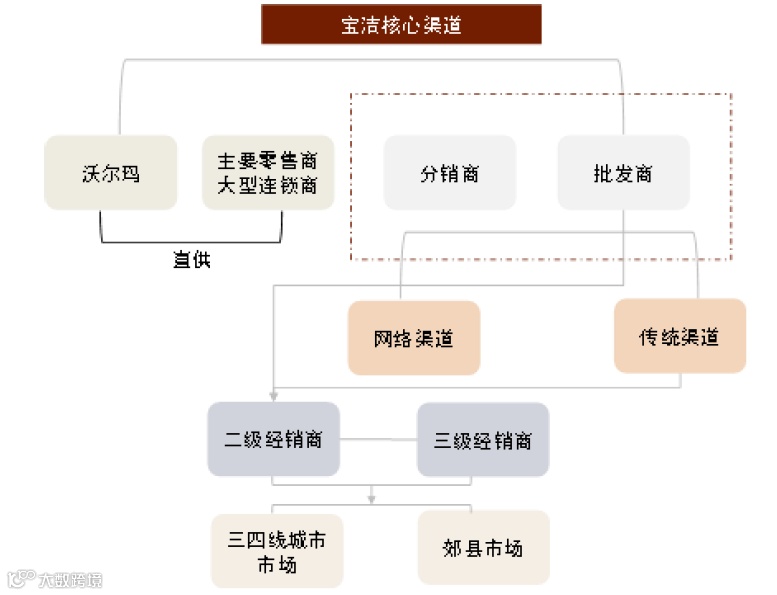

构建高效现代分销体系,提升渠道掌控力。早期依赖“经销商—零售商”模式,1999年起推动渠道改革,优化运营效率[k]。

► 精简经销商数量:实施“分销商2005计划”,经销商从300余家精简至100多家[k]。

► 强化区域协同:扶持大型区域性经销商,设立分销商基金提升合作积极性[k]。

► 完善信息系统:推出分销商管理、补货及一体化系统,提升数字化运营能力[k]。

图表15:改革前的宝洁渠道结构

资料来源:IBM商业价值研究院,中金公司研究部

图表16:改革后的宝洁渠道结构

资料来源:IBM商业价值研究院,中金公司研究部

开创“宝玛模式”,深化零售商协作。与沃尔玛建立信息共享机制,推动CPFR(协同规划、预测与补货)体系落地,优化供应链响应效率[k]。

图表17:伴随着零售渠道兴起的宝洁渠道结构改革

资料来源:连锁经营协会,中金公司研究部

图表18:“宝玛模式”信息管理与共享示意

资料来源:《How Walmart Enhances Supply Chain Management With CPFR Initiatives》(Alexander Harsono,2013),中金公司研究部

图表19:“宝玛模式”供应链管理与协作示意

资料来源:《How Walmart Enhances Supply Chain Management With CPFR Initiatives》(Alexander Harsono,2013),中金公司研究部

强化终端货架竞争力。依托资金与品牌优势,占据零售黄金陈列位置,并通过代言人海报、电子屏等提升消费者注意力;优化同类产品集中陈列,促进连带销售[k]。

2008–2017年:内外挤压下的“失落十年”。2008年后增长放缓,2011财年营收达825.6亿美元后持续下滑,2017年降至650.6亿美元,CAGR为-2.5%;净利润2015年触底至70.4亿美元[k]。

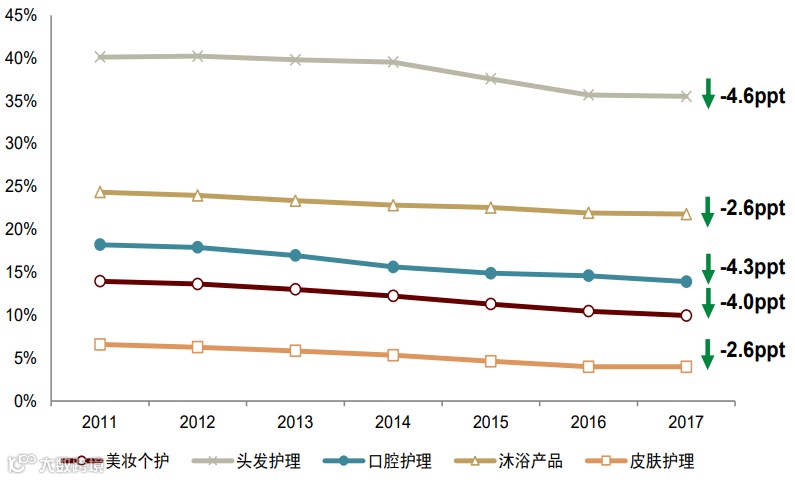

核心市场与品类份额下滑。2011–2017年,全球美妆个护市场份额下降1.0个百分点,中国区下滑4.0个百分点;头发护理、口腔护理等主要品类均现下滑趋势[k]。

图表20:宝洁中国区营收变化(2013-2017)

资料来源:Bloomberg,中金公司研究部

图表21:宝洁中国区市场份额变化(2011-2017)

资料来源:Euromonitor,中金公司研究部

外部挑战:消费升级推动个性化、悦己型消费兴起,宝洁产品老化,创新滞后;传统品类渗透率超90%,行业增速放缓;2010–2017年,美容护理电商渗透率从3%升至25%,线上渠道崛起重构竞争格局[k]。

图表22:我国美妆个护及家庭护理板块市场规模增速(2008-2017)

资料来源:Euromonitor,中金公司研究部

图表23:消费品各细分行业电商渗透率

资料来源:Euromonitor,中金公司研究部

内部瓶颈:品牌战略偏重大众市场,高端布局不足,SK-II以外缺乏高端突破;组织决策链条长,难以快速响应电商与新品牌冲击;传统营销转型滞后,错失社交平台流量红利[k]。

图表24:宝洁大中华区主要品牌VS新兴本土品牌市场份额变化情况

资料来源:Euromonitor,中金公司研究部

图表25:高端化妆品市场份额前五名VS.宝洁(2011-2017)

资料来源:Euromonitor,中金公司研究部

重启增长:精简聚焦,全面变革。宝洁转向“精简+聚焦”战略,在品牌、营销、组织层面系统性重构[k]。

经营改善显效,2020–2022年业绩逆势增长。2022年营收达802亿美元,同比增长5.4%;五大业务部门内生性销售均实现增长,其中健康护理增长8.7%,织物与家居护理增长5.9%;摊薄后每股净收益5.81美元,同比增长6%[k]。

图表26:FY2018-22宝洁营收及增速

宝洁转型之路:品牌聚焦与组织革新驱动增长

资料来源:公司公告,中金公司研究部

品牌战略:做减法聚焦核心,做加法布局高端

宝洁自2008年起逐步剥离零食饮料等非核心业务,专注于日化领域发展[2]。2014年,公司宣布精简业务结构,聚焦创造95%利润的65个核心品牌,累计出售约100个非核心品牌[2]。至2017年,在完成初步“瘦身”后,宝洁转向精细化扩张,强化现有品类布局[2]。此举有效优化品牌矩阵,为后续增长奠定基础[2]。

图表27:2002年至今宝洁公司品牌出售及并购概览

资料来源:公司公告,Cosmetics Business,中金研究部

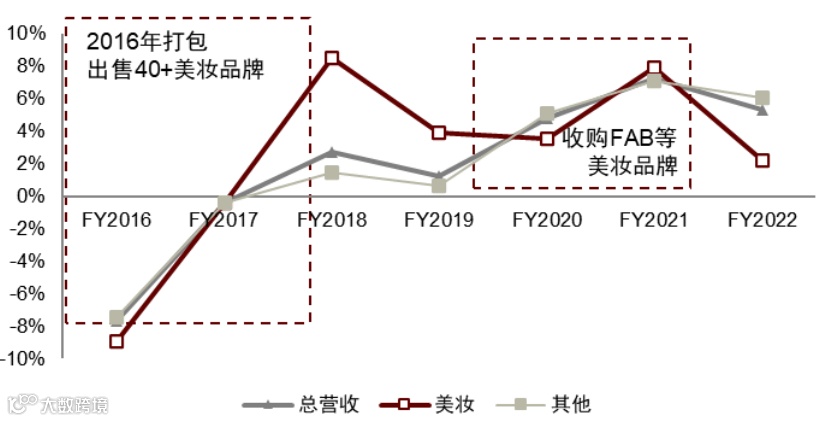

美容板块复苏显著,高端化提升盈利能力

自2016年出售40余个美妆品牌后,宝洁美容板块业绩明显改善,FY2017/FY2018有机收入增速分别为-0.4%和+8.5%,增速领先其他板块[2]。受益于高端护肤业务占比提升,该板块净利率稳步上升,至FY2022达到21.4%[2]。

图表28:FY2016-22美容及其他板块营收有机增速

资料来源:公司公告,Bloomberg,中金公司研究部

图表29:FY2016-22宝洁各板块净利润率

资料来源:公司公告,Bloomberg,中金公司研究部

品牌年轻化:重塑形象,贴近Z世代

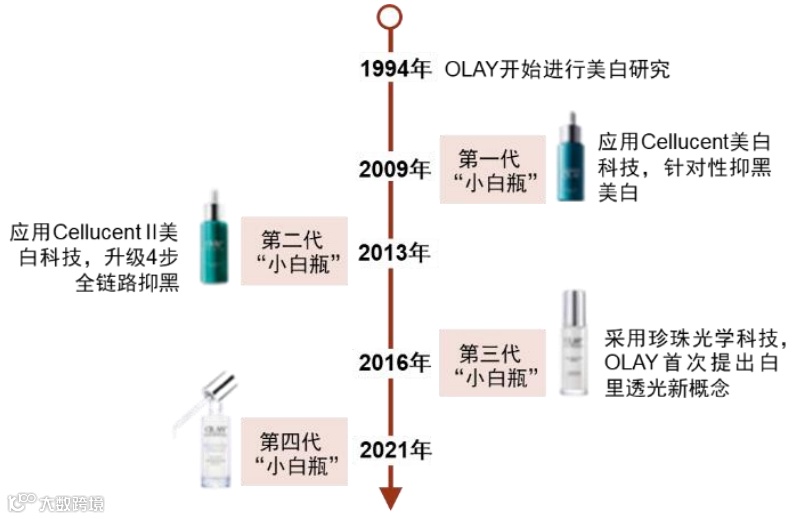

为应对消费者代际变迁,宝洁推动旗下品牌年轻化转型[2]。以OLAY为例,公司加快新品推出节奏,构建覆盖研发线、高端线和经典线的多元化产品矩阵,弱化“玉兰油”的年龄标签[2]。同时,依托专利配方打造“小白瓶”、“熬夜霜”等爆款单品,精准满足亚洲消费者美白、抗黄需求,持续提升产品力与品牌口碑[2]。

图表30:OLAY“小白瓶”持续升级迭代

资料来源:OLAY天猫官方旗舰店,中金公司研究部

在品牌传播方面,OLAY自2016年起逐步采用“OLAY”替代“玉兰油”作为主标识,并使用“小白瓶”、“大红瓶”等贴近年轻消费者的命名方式,增强品牌亲和力与认同感[2]。

营销变革:轻量化投放,深耕数字化渠道

面对渠道去中心化趋势,宝洁大幅缩减代理商数量——2015年削减40%,2018年从6,000家减至约2,500家,并计划继续压缩[2]。同时,公司连续六年(2014–2019财年)降低广告支出,将资源倾斜至数字媒体、内容营销与社交平台,提升用户触达效率[2]。

组织重构:精简架构,聚焦核心市场

2019年前,宝洁采用按品类划分的10大全球事业部(GBU)与按区域划分的6大销售市场运作单元(SMO)的矩阵式结构[2]。2018年11月,公司宣布自2019年7月起重组为六大事业部,直接负责美国、中国、日本、英国等主要市场(占当时营收80%、税后利润90%),新兴市场由独立部门统筹,六大事业部提供支持[2]。2021年9月,进一步整合为五大战略业务单元(SBU),将母婴、女性护理与家庭护理合并,强化协同效应[2]。

图表31:宝洁2019年变革前组织结构

资料来源:宝洁公司官网,中金公司研究部

图表32:宝洁2021年9月正式生效的新组织结构

资料来源:宝洁公司官网,中金公司研究部